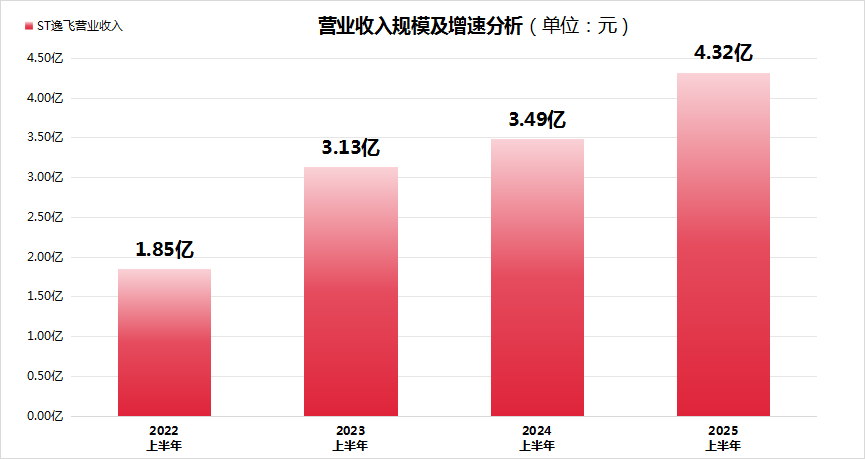

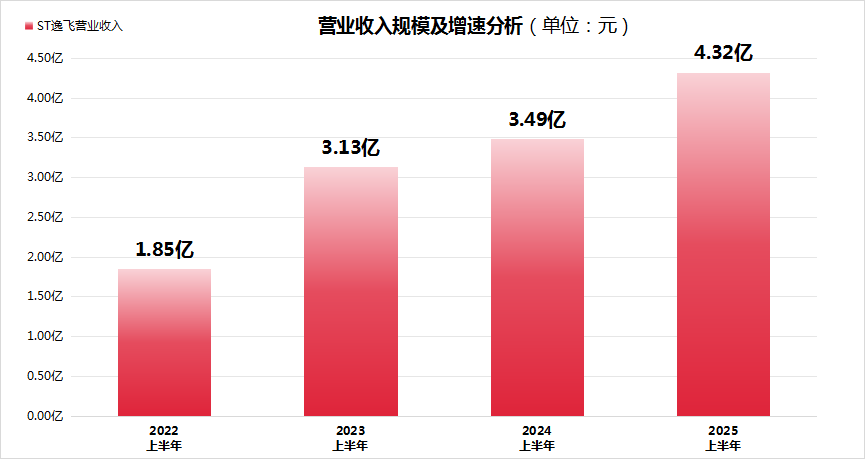

逸飞激光2025年上半年营收增长23.9%,毛利率连续两季度提升

8月25日晚间,逸飞激光(688646.SH)正式披露的2025年上半年财务报告显示,报告期内公司实现营业收入约4.32亿元,同比增长23.9%,连续3年保持双位数增长的稳健态势。公司货币资金余额达3.54亿元,较上年同期大幅增长61.48%,为后续战略布局提供了资金保障。

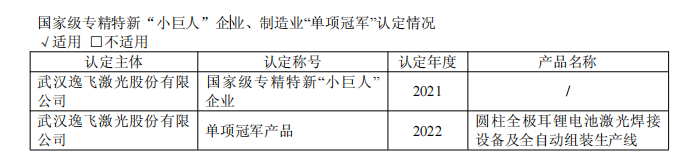

在核心业务领域,逸飞激光持续巩固圆柱全极耳电池装备产品的技术领先优势,其相关产品荣获国家级“单项冠军产品”认证,奠定了行业标杆地位。与此同时,公司积极推进产业链协同创新,一方面深化在固态电池领域的技术储备与产业合作,另一方面加速人形机器人等新兴赛道的装备研发与场景落地,通过多元化布局构建更具韧性的竞争壁垒,为长期发展筑牢护城河。

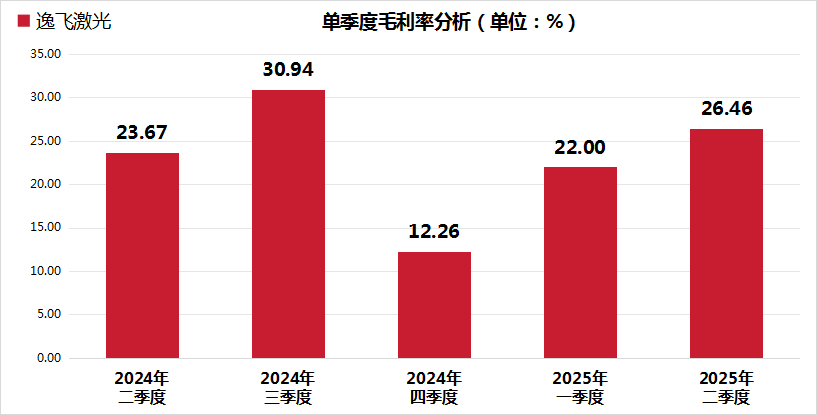

二季度毛利率改善至26.46%,圆柱全极耳电池装备产品市占率居首

逸飞激光是一家专注于精密激光加工智能装备的供应商,构建了集“激光+智能装备+工艺应用”于一体的滚动创新体系。凭借这一体系,公司产品不仅广泛应用于新能源电池的电芯、模组、PACK制造环节,还拓展至半导体、家电厨卫、装配式建筑、新能源汽车零部件等多个领域。

2025年中报数据显示,逸飞激光归母净利润约为1815万元,与2024年同期相比有所下滑。从市场环境来看,当前新能源电池行业正处于周期性调整阶段,下游电池厂商的扩产步伐放缓,直接导致设备采购需求延迟,市场竞争加剧,设备企业的竞争态势从“增量扩张”转向“存量博弈”。此外,从公司情况来看,布局新兴业务研发投入持续增长以及并表新聚力导致管理费用也大幅增长,进一步压缩了利润空间。

不过,逸飞激光在2025年上半年的营收表现出强劲的增长势头,实现营业收入约4.32亿元,同比增长23.9%,增速较2024年同期的11.25%明显提升。这表明,尽管利润受到一定影响,但公司在存量市场竞争中依然保持了营业收入的加速增长,市场占有率和竞争力稳步提升。

从毛利率来看,逸飞激光在2024年四季度末触底后,连续两个季度实现增长,一季度和二季度分别达到22.00%和26.46%。今年二季度毛利率较2024年同期提升了2.79个百分点,显示出公司盈利质量正在逐步提高。

制作:金融界上市公司研究院;数据来源:东财Choice

在经营业务方面,逸飞激光在圆柱全极耳电池领域率先突破制造工艺技术难题,推出了圆柱全极耳电芯装配段全工序设备和圆柱全极耳电芯自动装配线等系列装备。这些装备产线效率高、良品率高,技术全球领先,市场占有率位居首位。此外,逸飞激光的圆柱全极耳锂电池激光焊接设备及全自动组装生产线还荣获了国家级专精特新“小巨人”企业和制造业“单项冠军”的认定。

来源:逸飞激光2025年中报

目前,逸飞激光的32-60系圆柱电池装备已实现批量交付,广泛应用于新能源汽车、储能、低空经济等多个领域,为众多知名企业提供了高效、稳定的电池生产解决方案,推动了行业的快速发展。

此外,固态电池作为下一代电池技术的发展方向,具有高能量密度、高安全性等优势。固态电池极片制片环节,逸飞激光也推出激光超快加工设备、激光刻槽设备;同时,逸飞激光与专精特新“小巨人”企业金羽新能达成战略合作,双方将围绕全极耳固态电池、方形铝壳固态电池的设备研发、工艺优化、市场推广、产业链协同等方面展开全方位合作。目前,金羽新能的“无际”无负极准固态电池等多款产品已批量导入市场,新建GWh产线也将于年底量产。

产业链协同发展,研发费用同比增长51.59%

随着逸飞激光在圆柱全极耳电池领域的产业化进程不断提速,其应用场景持续拓展,从最初的动力电池、小动力电池、储能领域,逐步延伸至电动工具、低空经济、机器人、BBU(备用电池组)、电动船舶等新兴领域,市场空间进一步打开。

其中,机器人产业因AI技术的飞速发展而备受A股市场关注,被视为未来极具成长潜力的赛道。以人形机器人指数(880703)为例,截至8月25日收盘,该指数年内涨幅已超70%,最高点位达2263.48点。

在机器人领域,逸飞激光参与研发的“荆楚”人形机器人表现亮眼。这款机器人由华中科技大学丁汉院士团队主导开发,是一款高性能仿生机器人。目前,“荆楚”已具备多模态融合感知能力,能够通过视觉、听觉、触觉等多种方式感知环境信息,并识别人体的肢体动作与表情,实现自然流畅的交互。其应用场景既适用于文旅、政务等生活服务领域,也能在装配、检测、搬运等工业场景中发挥重要作用。

与此同时,逸飞激光正积极推进全球化战略,加大海外市场开拓力度。公司通过搭建海外宣传矩阵,提升品牌国际影响力。2024年,其海外业务实现营收0.82亿元,占公司总营业收入的比重达到11.84%。

进入2025年,逸飞激光继续深化国际市场布局,先后参加了韩国国际电池展、欧洲电池展等海外知名展会,提升了品牌知名度。报告期内,公司成功开拓了英国、日本、韩国、德国、土耳其等国家的客户,建立了稳定的业务合作关系,为后续海外市场拓展奠定了基础,其海外订单也实现稳步增长。

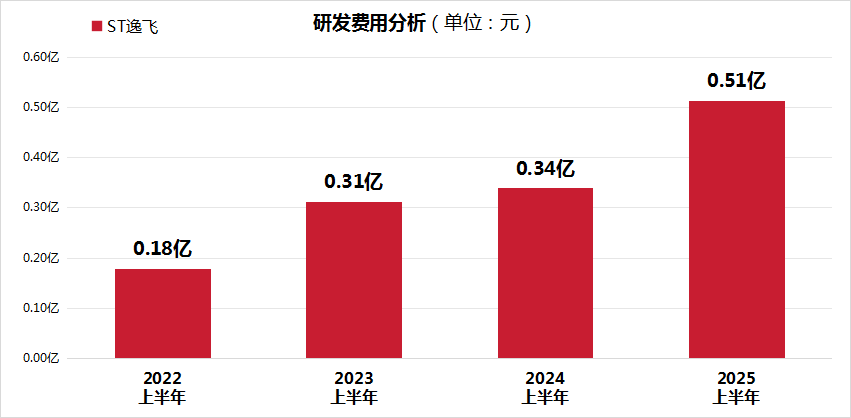

逸飞激光在产业链协同、技术突破和工艺成熟方面的成就,离不开持续的研发投入。2025年上半年,公司研发费用达0.51亿元,同比增长51.59%;研发费用占营业收入的比重也从2024年上半年的9.72%提升至11.90%。截至报告期末,逸飞激光及其子公司共拥有677项有效授权知识产权,为公司的长期发展提供了技术支撑。

制作:金融界上市公司研究院;数据来源:东财Choice

222.28万股回购+高管增持,递交“提质增效”的硬核答卷

在上市公司聚焦提质增效、重视股东回报的大背景下,逸飞激光在2025年上半年通过上证E互动、投资者热线、接待投资者调研、业绩说明会等多种渠道,与广大投资者保持密切沟通,全方位、多角度地传递公司价值。

值得一提的是,逸飞激光的第二期股份回购计划正稳步推进。截至2025年上半年末,逸飞激光已累计回购公司股份222.28万股,占公司总股本的比例达到2.34%,回购的资金总额高达7555.22万元。

与此同时,为进一步提升投资者信心,截至2025年上半年末,公司控股股东、实际控制人、董事长兼总经理吴轩已增持约12.20万股,董事兼副总经理赵来根已增持约7.51万股,预计合计增持金额在1500万元至3000万元(含)。

展望未来,逸飞激光将持续优化股东回报机制,通过稳健的经营和良好的业绩,为股东创造更大价值。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61