医疗板块回暖+中报营收利润双高增,归创通桥(2190.HK)凭什么领跑创新械企?

2025年以来,沉寂已久的港股医药行业迎来强势反弹。富途显示,今年恒生医疗保健指数累计涨幅已突破100%,不仅如同一记强心针点燃市场热情,更引发市场对行业走势的高度关注。

笔者认为,这场资本市场情绪升温的底层逻辑,绝非单纯的估值修复行情,更像是一场对行业拐点的集体预判与布局。

随着集采政策步入优化调整的温和期,叠加国家层面持续释放鼓励真正创新产品研发、支持高端医疗器械出海的政策红利,整个创新药械行业正悄然切换至以创新产品力角逐、全球化战略卡位及精益化运营效能为核心的新赛道。

行业竞争格局的重塑,意味着能率先实现盈利突破的企业,将占据先发优势,进而驱动增长飞轮加速运转。从成熟产品快速放量、运营效率持续优化,再到充沛盈利反哺创新投入,最终推动研发管线有序落地并引领下一轮增长,而这也正是行业追寻的良性循环高阶形态。

刚刚发布2025年中期业绩的归创通桥,就交出了一份营收与利润双高增的亮眼答卷。

1、飞轮转动,交出营收利润双增高分卷

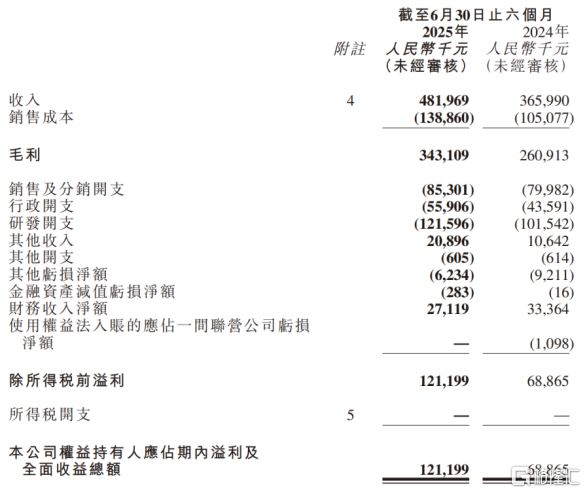

直观的财务数据足以说明归创通桥增长态势的强劲。财报显示,今年上半年,公司实现营收4.82亿元,同比增长31.7%;净利润突破1.21亿元,同比大增76.0%,实现净利率25.1%。

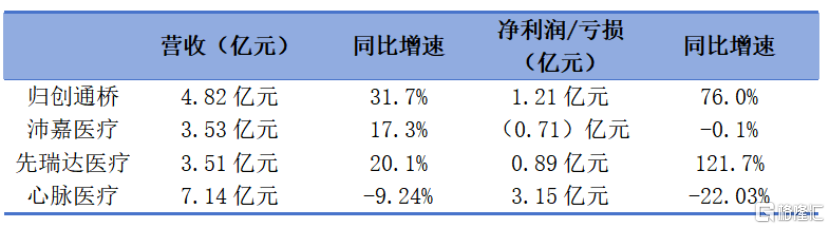

相较于同类高值创新医疗器械企业,归创通桥的增长势头可以说稳居第一梯队,有力体现出归创通桥在市场竞争中的硬实力,以及盈利模式的高效性。

(图:部分已公布20205年中期业绩的创新医械企业)

而归创通桥盈利能力的大幅提升,主要源于两大关键因素,这也是其增长飞轮得以运转的核心动力。

一方面,神经介入和外周介入业务的相关产品销量持续增长,分别取得收入3.04亿元(同比增长25.0%)和1.76亿元(同比增长46.2%)。如通桥麒麟™血流导向装置、神经血管导丝、UltraFree® 药物洗脱PTA球囊扩张导管、ZYLOX Octoplus®腔静脉滤器等产品销量大增,市场渗透率稳步攀升。

另一方面,在业务规模扩大的过程中,公司注重成本控制和运营效率提升,以此夯实盈利基础。上半年,其销售费率、研发费率、管理费率同期整体下降7个百分点。

当然,归创通桥的积极变化不仅体现在财务层面。

4 月,公司宣布实施上市以来首次现金分红,预计派发现金红利总额为3247万元(含税),股利支付率为32.4%。在创新药械行业,许多企业更多地将资金用于研发和市场拓展,而归创通桥此时现金分红,更体现出公司对自身盈利能力和发展的坚定信心,也说明公司现金流状况良好,具备稳定回报股东的能力。

值得关注的是,公司在5月更是成为港股首家成功摘B的18A高值耗材医疗器械公司,标志着其规模化盈利能力已获资本市场认可,进一步彰显出归创通桥在行业中的成熟度和发展潜力。

2、创新管线+全球布局,解锁未来增长新动能

从长远视角来剖析,归创通桥的长期增长动能同样不容小觑。

一方面,丰富且极具创新性的产品布局蓄势待发,构成坚实增长支撑。

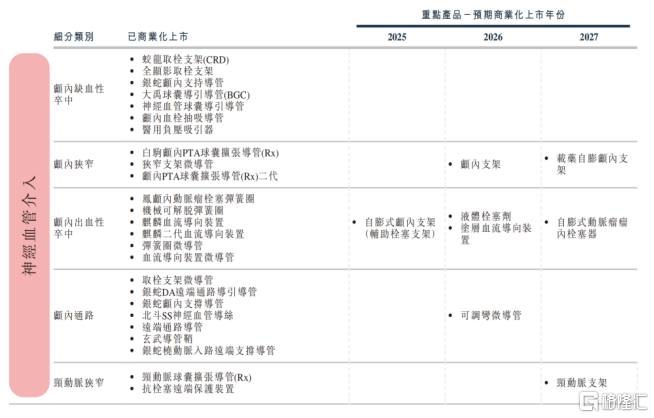

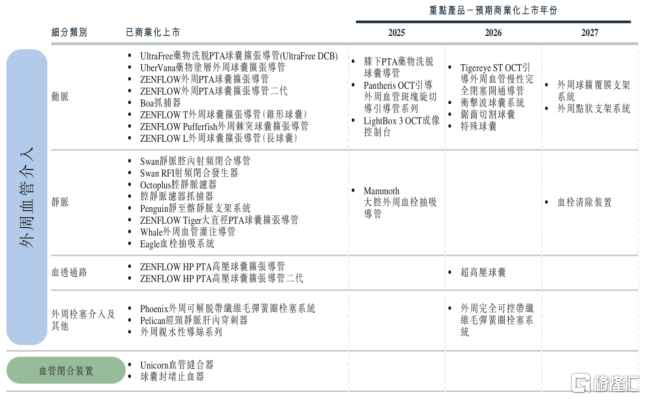

财报显示,公司目前拥有73款产品管线,其中50款产品在中国市场成功推出,构建起血管介入领域的“一站式”解决方案,同时销售网络覆盖超3000家医院,临床使用产品数量超百万个。全面的产品及渠道覆盖能力,能在满足不同临床需求的同时,增强公司在市场中的竞争力和客户粘性。

最新消息显示,ZYLOX Mammoth大腔外周大腔血栓抽吸导管已获批上市。该产品作为国内唯一的12F-18F大口径抽吸导管,凭借独家喇叭口设计和高抽吸效率占据临床优势,有望迅速抢占市场份额。

而ZYLOX Pantheris 龙腾™外周血管内光学相干断层成像定向斑块切除导管,更是全球首创及唯一具备腔内实时OCT成像功能的下肢动脉减容器械,已获NMPA“创新医疗器械”认定。8月24日,该产品已在海南博鳌完成中国首例临床应用,预计年内上市并商业化,将填补市场空白形成新增长点。

今年以来,《国务院办公厅关于全面深化药品医疗器械监管改革促进医药产业高质量发展的意见》、《国家药监局关于发布优化全生命周期监管支持高端医疗器械创新发展有关举措的公告》等一系列支持创新医疗器械政策出台的环境下,归创通桥依托行业头部地位与产品创新性,叠加现有渠道优势,后续产品有望借政策东风快速放量,进一步扩大市场份额。

另一方面,深耕海外布局为归创通桥打开多元增长曲线,上半年公司海外市场实现收入1572万元,已有22款产品在海外27个国家及地区实现商业化,并已覆盖全球TOP10市场中的七个,全球化布局正在加速进行中。

其中,法国、德国、意大利等欧洲市场医疗体系成熟,对高品质医疗器械需求稳定,也是公司最早进入的国际市场之一,公司产品在当地的渗透率持续提升。而巴西、印度等国家和地区则是公司近年重点开拓的新兴市场,当地医疗水平随经济发展,潜力巨大,相关产品销售也增长迅速。

上半年,归创通桥海外业务推进节奏明确。

超31款产品正于海外23个国家及地区推进注册,同时针对ZENFLEX®系列等已获CE认证的核心支架产品,在海外开展上市后临床试验。这一系列动作并非单纯的产品落地,更重要的是通过临床数据验证产品在海外市场的临床安全性与有效性,从根本上解决海外市场对国产医疗器械的品质信任门槛,为后续大规模商业化筑牢临床价值认同基础。

渠道与品牌端,公司已实现全球52国及地区的覆盖,与超60家当地伙伴达成战略合作,还获得Asklepios、SANA等国际知名医院集团认可。通过本地化合作、头部机构背书的模式,公司既能借助合作伙伴的本土资源快速打通入院流程,避免海外市场“水土不服”,又能通过权威医院的临床使用案例,形成以点带面的口碑传播,高效提升产品渗透率。

此外,主动参与LINC 2025等国际学术会议,更是精准切入海外医疗从业者的核心交流场景,将品牌曝光与专业价值传递结合,不仅能让海外医生更直观地了解产品技术优势,也能为后续建立长期临床合作关系铺路,从产品输出向品牌认同进阶。

重要的是,目前归创通桥现金储备高达近4.7亿元,充足的资金为其潜在BD提供有力保障。这意味着公司能够通过并购、合作等方式快速建立海外医疗机构和学术合作网络,以及渠道和销售能力,并进一步嫁接公司自有产品,更高效地开拓海外市场业务,为长期增长提供源源不断的动力。

3、结语

当下,医疗器械行业正朝着集采常态化、出海提速、创新价值导向的方向稳步前行,归创通桥在这一浪潮中正逐步成长为具有全球竞争力的医疗器械企业。

对于公司长期成长所展现出的战略清晰度与路径确定性,市场已给予积极回应,并且这种回应正推动着市场对其内在价值的认知不断深化。目前,已有多家卖方机构上调归创通桥评级及目标价。中金公司最新研究报告维持公司“跑赢行业”评级,并上调目标价至30港元;浦银国际维持“买入”评级,调升目标价至30港元。中金公司表示,基于对神经/外周产品放量,及公司费用管控的看好,上调2025年经调整利润至1.92亿元,并首次引入2026年经调整净利润预测2.79亿元。考虑港股医疗板块整体回暖,上调公司目标价至30港元,较当前股价有28%上行空间。

这不仅体现了市场对公司基本面的积极预期,也显示出对其战略执行的认可。2025年以来公司股价超100%的涨幅,正是这种认可的体现。随着创新成果落地与国际化加速,公司长期成长价值有望持续释放。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61