净利润大增90.2%,青瓷游戏(6633.HK)如何靠“产品+运营”站稳高景气赛道?

今年,游戏行业政策红利持续释放,国产版号发放量不断实现新突破。8月批次国产游戏版号共166款,创下历史新高,今年以来8个月已经发放国产版号共1050个,远高于去年同期的850个。

政策东风下,游戏消费市场活力持续迸发。伽马数据显示,单看7月,国内游戏市场规模达290.84亿元,同比增长4.62%,暑期档运营活动成为增长核心动能。其中移动端同比增长0.92%,客户端同比增长16.56%,保持较好活力,游戏消费需求稳步释放,双端协同发力印证产业长期健康发展的良好态势。

在此背景下,多家券商机构明确指出,游戏板块仍是市场中高景气度特征较为明确的领域。

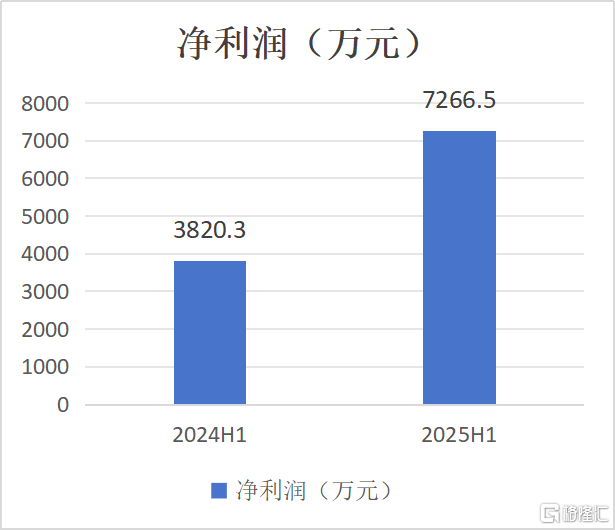

近日,青瓷游戏发布2025年中期财报,上半年实现营收2.47亿元,毛利约1.54亿元,净利润7266.5万元,同比大增90.2%,盈利能力大幅提升。多项核心指标不仅印证了企业自身的成长韧性,更折射出中国游戏产业在全球竞争中的核心优势与文化影响力。

运营数据同样亮眼,截至2025年6月30日,青瓷游戏累计注册玩家超1亿名,同比增长7.56%。玩家社群“青瓷铁粉”规模达1620.36万人,同比增长8.22%,形成产品迭代与用户反馈的良性循环。

通过精准的内容更新与精细化社群运营,公司成功提升用户付费意愿,每付费用户平均收入(ARPPU)达289.79元,同比增长5.26%,在用户规模稳定增长的同时实现商业价值的高效转化。

行业高景气周期下,不妨来看看青瓷游戏是如何实现盈利能力与用户规模及粘性的提升?

老游焕新,为产品注入“长青基因”

核心产品的长线运营能力正是青瓷游戏实现增长的关键支撑。

作为公司旗舰产品,《最强蜗牛》今年迎来内地及港澳台地区上线五周年,以持续迭代的内容创新与全球化布局,构筑起长青游戏的运营标杆。

截至今年6月30日,该游戏境内外累计流水突破37.86亿元,累计注册玩家达2940万人,庞大的用户基数与商业价值充分印证其长线运营的市场潜力。

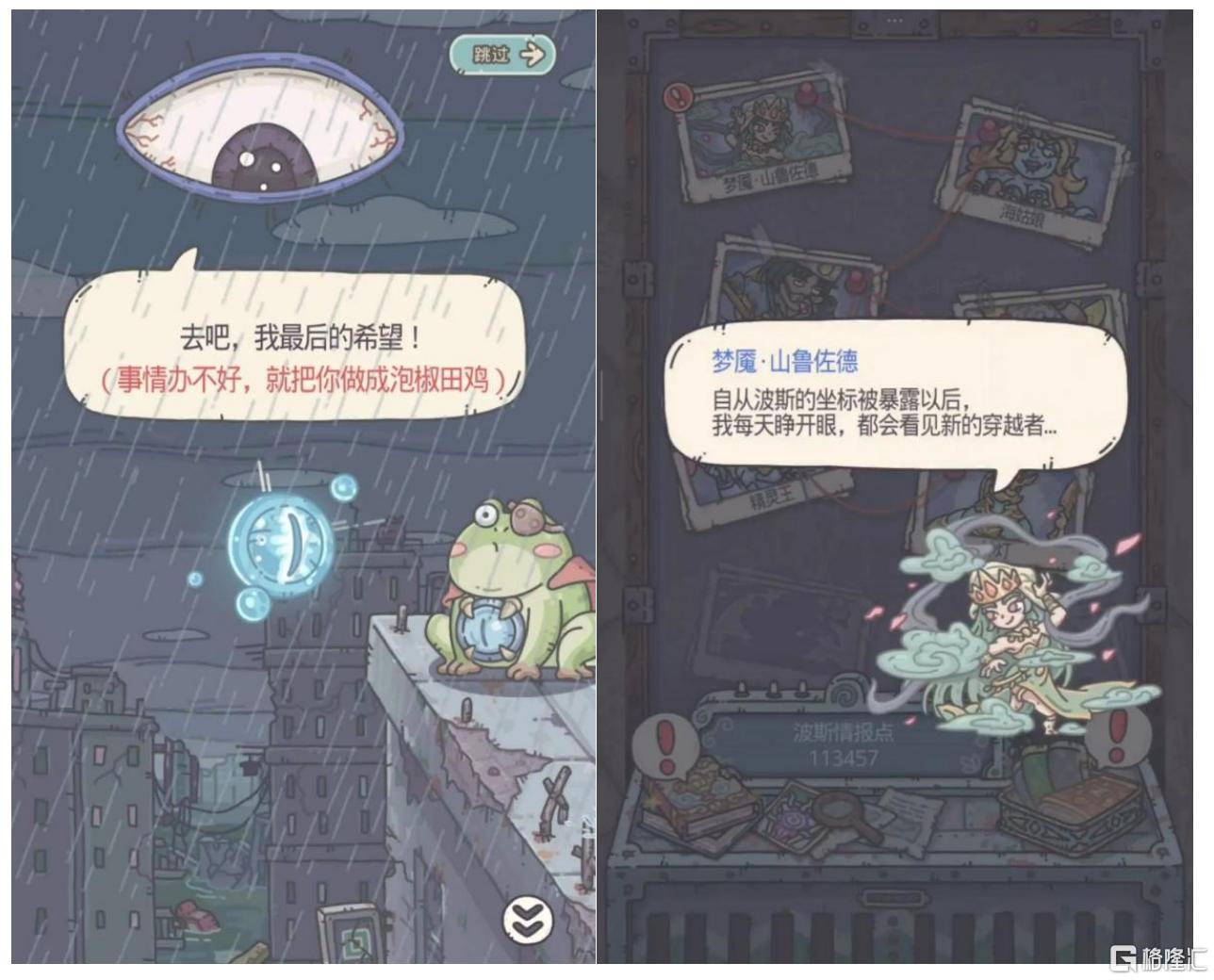

在玩法创新上,《最强蜗牛》推出全新角色“呱呱”和第九国家“波斯”等内容更新,成功激活玩家社群活力。其中,“呱呱”角色设计贴近玩家的偏好反馈;“波斯”国家场景则融入地域文化元素,拓展游戏世界观边界。

这一更新在有效吸引新用户入局的同时,更实现了老玩家的高效召回,也解释了为何周年庆期间多项运营指标能创下近期新高。周年庆期间,游戏ARPPU从约200元大幅提升至近人民币300元,增幅约50%。

从商业转化看,内容创新直接带动用户活跃度提升,上半年,该游戏境内外合计贡献收入约1.47亿元。

另一款经典产品《不思议迷宫》的长线生命力同样值得关注。这款2016年上线的Rogue-like RPG,截至今年6月30日累计注册玩家已超2500万人。

值得注意的是,在今年3月,公司时隔八年推出免费下载的Steam畅玩版本,通过降低体验门槛,快速激活平台存量用户需求,同时吸引新玩家体验经典玩法,最终推动游戏一度登上全球热门免费游戏榜第六名,收获“好评如潮”的评价。

一方面,免费畅玩模式契合Steam平台用户对“低门槛体验”的需求,避免因付费门槛流失潜在用户;另一方面,在保留核心Rogue-like玩法的基础上,通过版本优化适配平台操作习惯,既维护老玩家对IP的情感认同,又降低新用户上手难度。

这种运营思路,让这款上线九年的老游戏仍具商业活力,上半年贡献收入约391万元,其经验也为行业同类经典产品如何通过平台运营升级延续生命周期,提供了可复制的参考范例。

当下,青瓷游戏的长线运营策略已形成体系化布局,从2021年上线的《提灯与地下城》,到2023年推出的《新仙剑奇侠传之挥剑问情》《魔卡少女樱:回忆钥匙》,再到2024年上线的《肥鹅健身房》《迷途之光》《阿瑞斯病毒2》等,公司通过持续的内容优化与运营创新,最大化释放各产品线的生命周期价值。

相信基于《最强蜗牛》五周年运营经验的沉淀与复用,青瓷游戏正将单点成功复制为体系能力,为更多产品注入长青活力,构筑起穿越行业周期的核心竞争力。

为增长注入“新燃料”,新游矩阵与全球布局进化论

在夯实存量产品竞争力的同时,青瓷游戏通过持续拓展产品矩阵与市场边界,积累多平台发行经验、验证差异化用户需求的战略作用,为后续全球化布局储备运营能力。

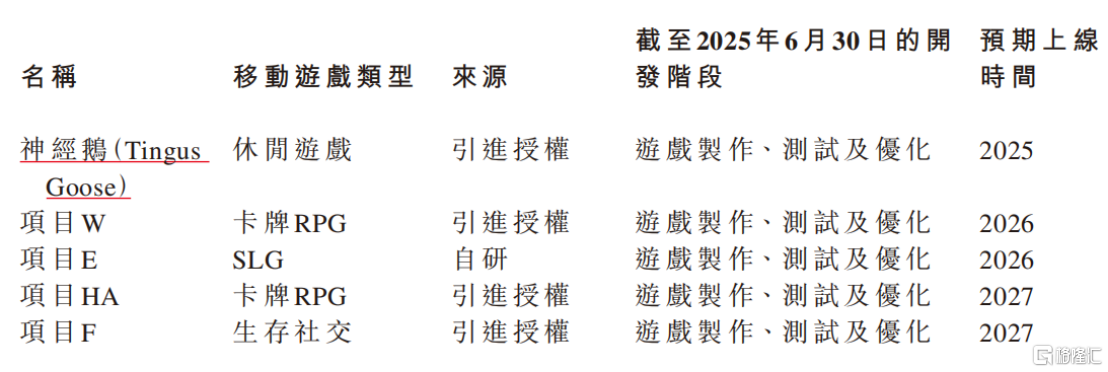

例如,近期引进授权的《神经鹅》(Tingus Goose)计划登陆Steam平台,其核心玩法围绕道具布置、合成变异与挂机放置展开,玩家可通过低强度操作获得持续成长反馈,精准贴合当前市场持续上升的轻量化、碎片化娱乐需求。

同时,游戏融合独特的视觉风格与调性设计,能够匹配Steam平台年轻用户对个性化、趣味性内容的偏好。这是青瓷游戏继《不思议迷宫》上线Steam平台后,在PC端中轻度市场的又一尝试。

更重要的是,《神经鹅》背后的核心运营逻辑更在于通过全新IP实践,探索跨文化语境下的内容表达与社区运营模式,比如如何针对海外Steam用户调整社群互动节奏、优化本地化沟通话术,这些经验将为未来更多精品项目的全球化落地提供实操参考。

而战略级自研产品《项目E》则定位SLG品类,融合地图探索、背包管理与资源收集等多元玩法,这一设计直指当前SLG市场的竞争痛点。

传统SLG多聚焦于“战报数值”,玩法同质化严重,而《项目E》通过加入探索与资源管理元素,有望在品类中形成差异化记忆点。

目前游戏开启的“普朗克测试”,采用小范围核心玩家定向测试模式,能够高效收集目标用户对玩法平衡性、美术风格适配度的反馈。这也是青瓷游戏过往产品迭代中“用户反馈前置”策略的延续,比如《最强蜗牛》的内容更新即多次依赖核心玩家社群的建议。

从测试反馈来看,玩家对《项目E》创新玩法与美术风格的认可,印证其在品类创新上的可行性,若后续优化能持续贴合用户需求,《项目E》有望成为公司的下一个里程碑式产品,进一步完善长线运营品类矩阵。

与此同时,青瓷游戏的全球化布局亦在稳步推进,不断带来多元收入来源,并且也能通过不同区域的运营实践,积累本地化经验,为后续全球化战略的深化打下基础。

在既有海外版本运营基础上,公司将《最强蜗牛》韩国版本的上线时间定在今年下半年,进一步提升在核心市场的影响力。

而《魔卡少女樱:回忆钥匙》则正在筹备越南、日本地区的发行。其中,日本市场对二次元IP改编游戏接受度高,越南市场休闲游戏用户增长迅速,通过产品特性匹配区域需求,能有效降低海外市场拓展风险。

无论是新品引进的经验积累、自研项目的差异化探索,还是全球化布局的区域深耕,本质上都是青瓷游戏围绕“长线增长”构建的系统性策略,最终形成存量稳固、增量可控的增长格局,为公司穿越行业周期提供支撑。

资本聚焦游戏高景气赛道,成长逻辑获强支撑

站在当下,随着游戏行业政策红利持续释放与消费需求稳步回升,资本市场对游戏板块的关注度正不断升温。

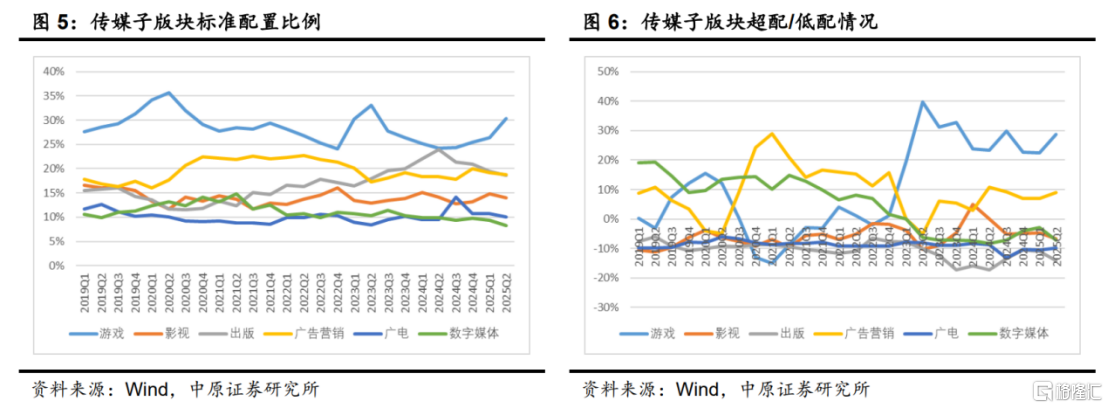

中原证券研报数据显示,2025年第二季度公募基金对传媒子板块的重仓配置中,游戏板块以215.03亿元的重仓市值位居榜首,占比高达59.17%,环比提升10.36个百分点。

从配置结构看,游戏板块超配比例达28.82%,环比进一步提升6.47个百分点,延续了2024年以来的持续超配态势。万联证券亦指出,游戏板块已成为传媒行业基金重仓的核心标的,机构资金抱团效应显著,凸显板块高景气度下的投资价值。

资本市场的积极布局与青瓷游戏的基本面改善形成共振。公司上半年盈利能力提升、游戏运营向好,不仅展现存量产品的商业韧性,更验证了公司对用户需求的精准把握能力。从内容创新、用户活跃,再到商业转化的正向循环,正是机构资金青睐的核心逻辑。

不难判断,在政策红利、消费复苏与机构资金加仓的多重驱动下,青瓷游戏凭借成熟的长线运营体系、清晰的全球化战略和可期的新品管线,正逐步释放内在价值。随着行业景气度与公司业绩增长的深度绑定,其投资潜力值得投资者持续关注。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61