心动公司:游戏频出 “黑马”,TapTap 加速赚钱

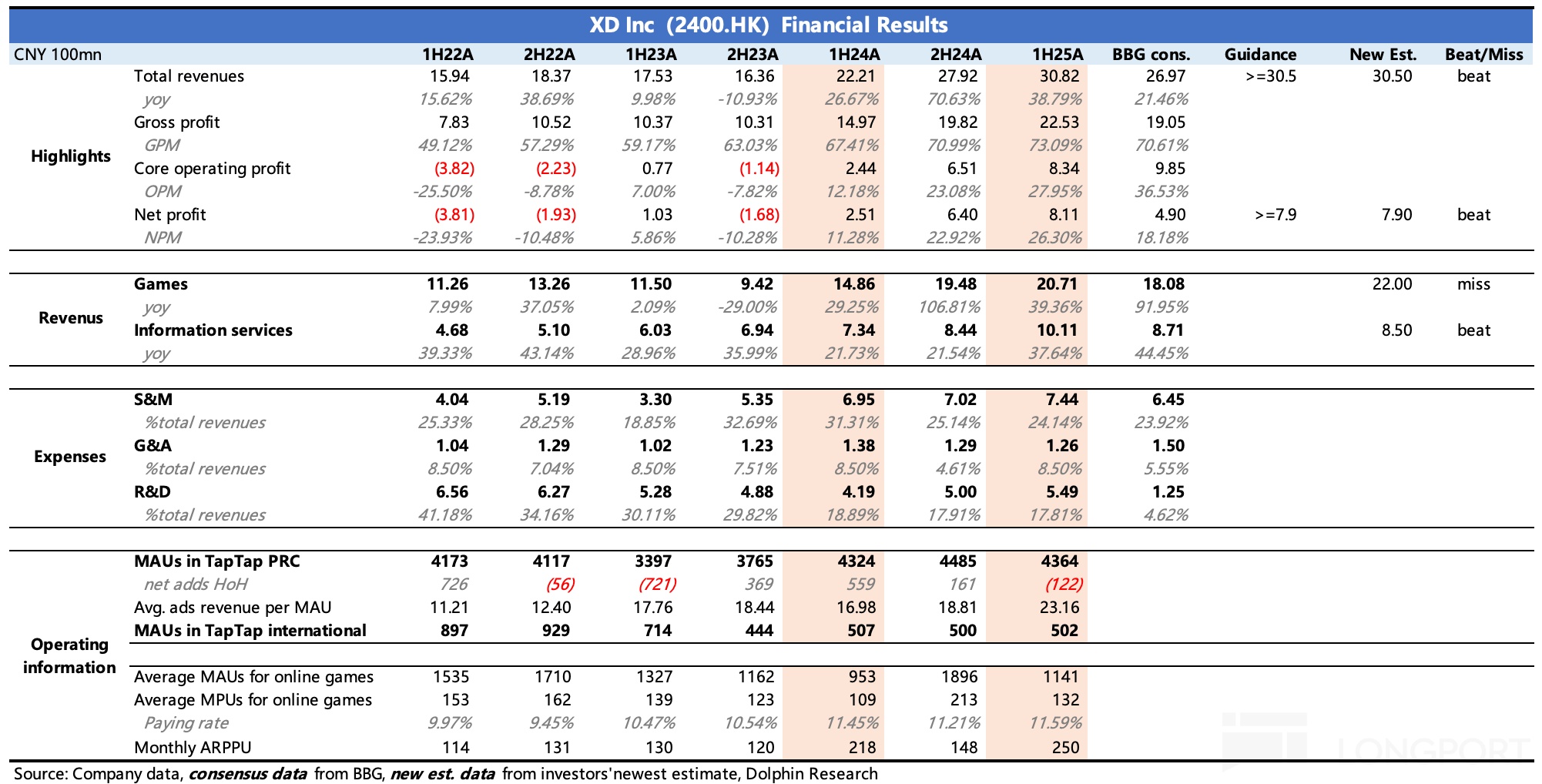

北京时间 8 月 29 日午间,$心动公司(02400.HK) 发布了 2025 年上半年业绩,整体小超预期,具体体现在 TapTap、盈利能力上。

具体来看:

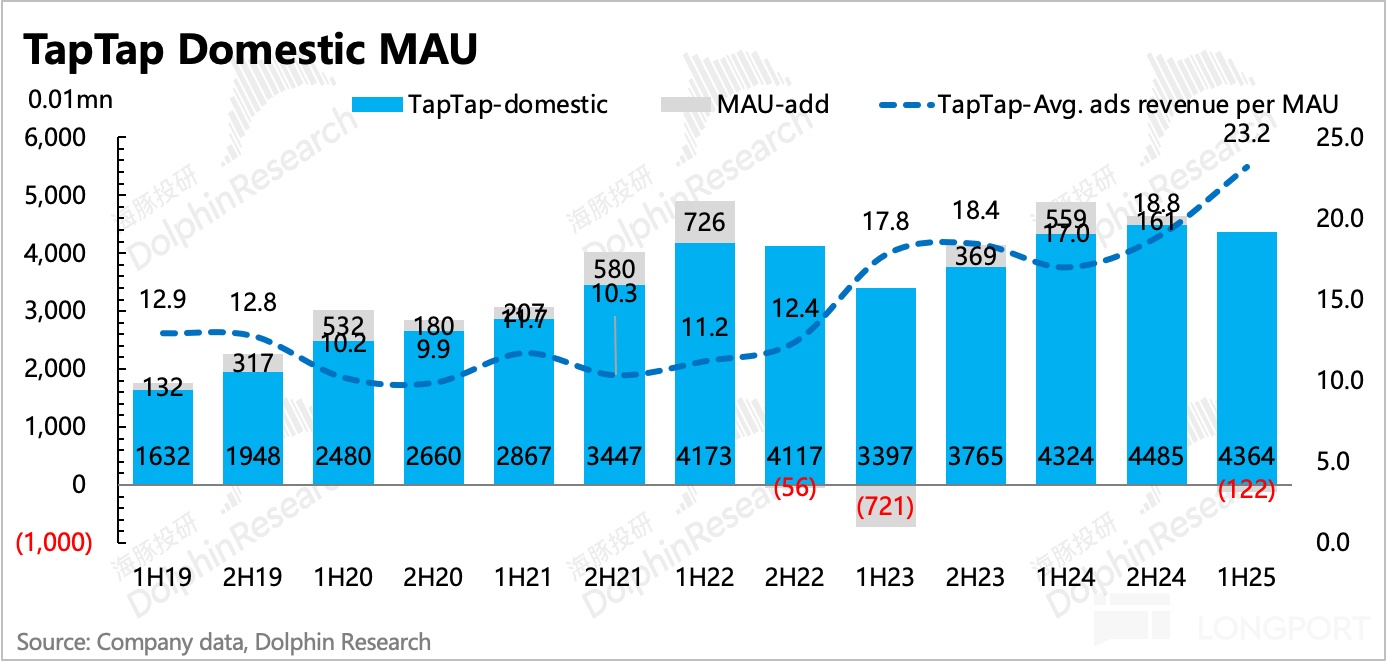

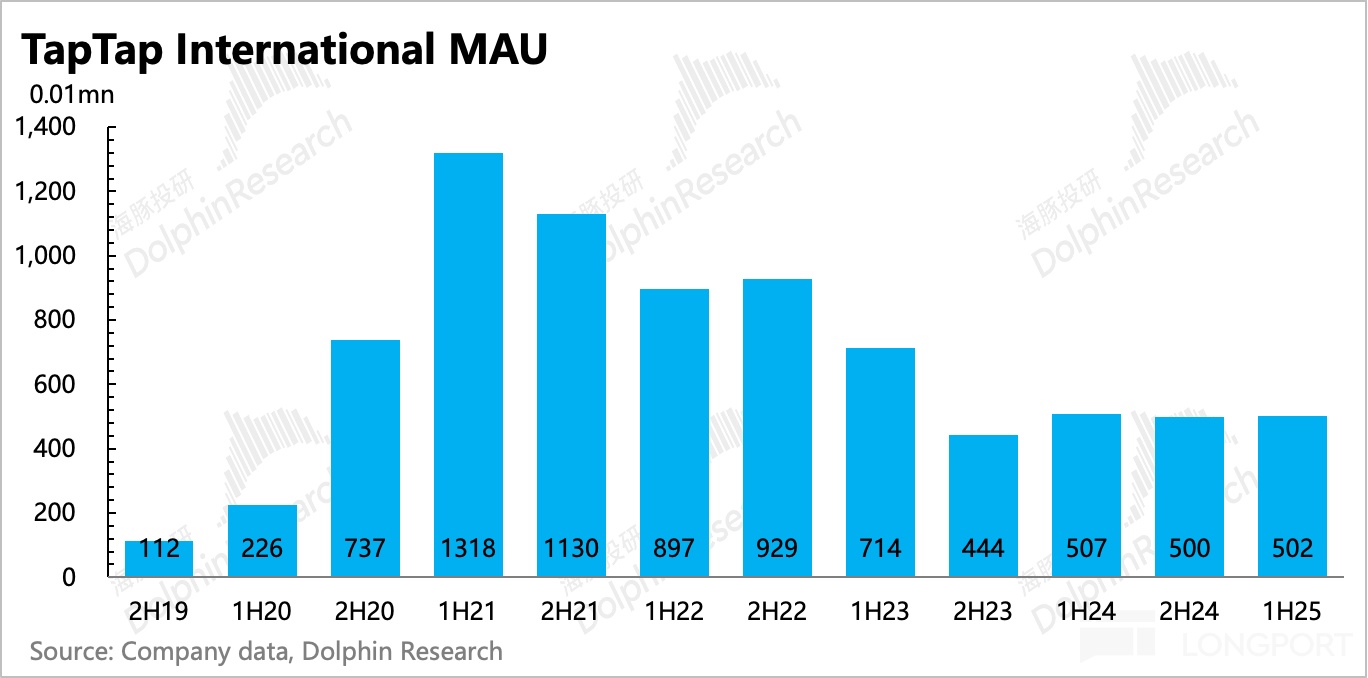

1. TapTap 商业化加速:上半年 TapTap 月活虽然增长无波澜,同比基本持平,可能与上半年流水亮眼的游戏主要是面向海外。不过单用户对应的广告收入同比增长 36%,环比增长 23%,由此体现 TapTap 的商业化加速,最终变现效果超出市场预期。

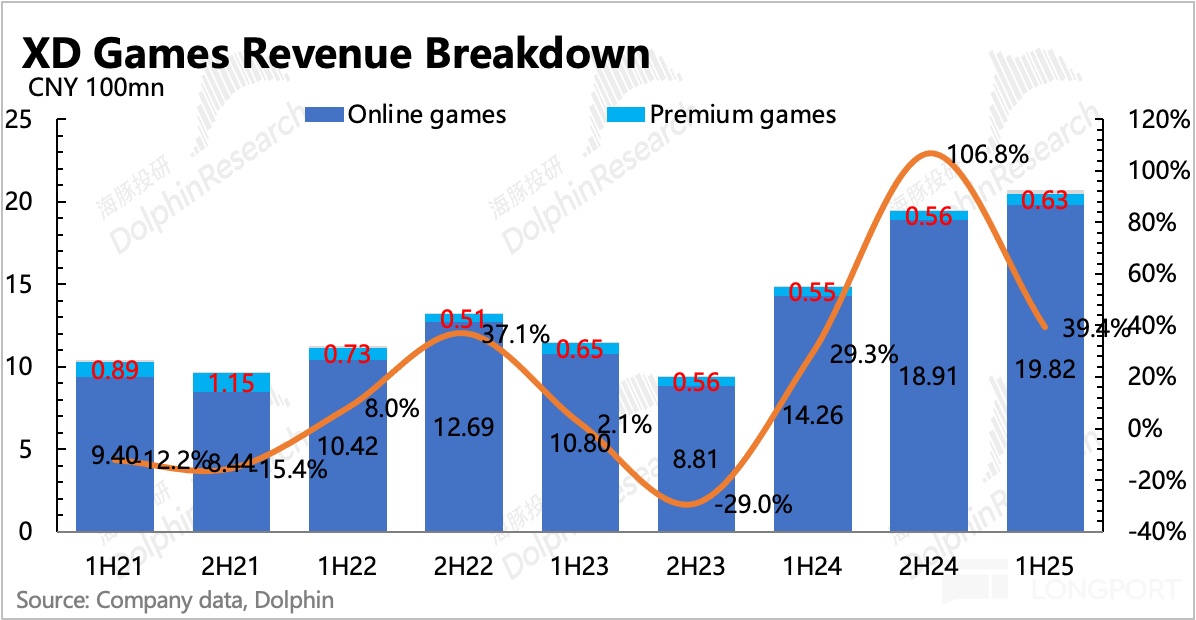

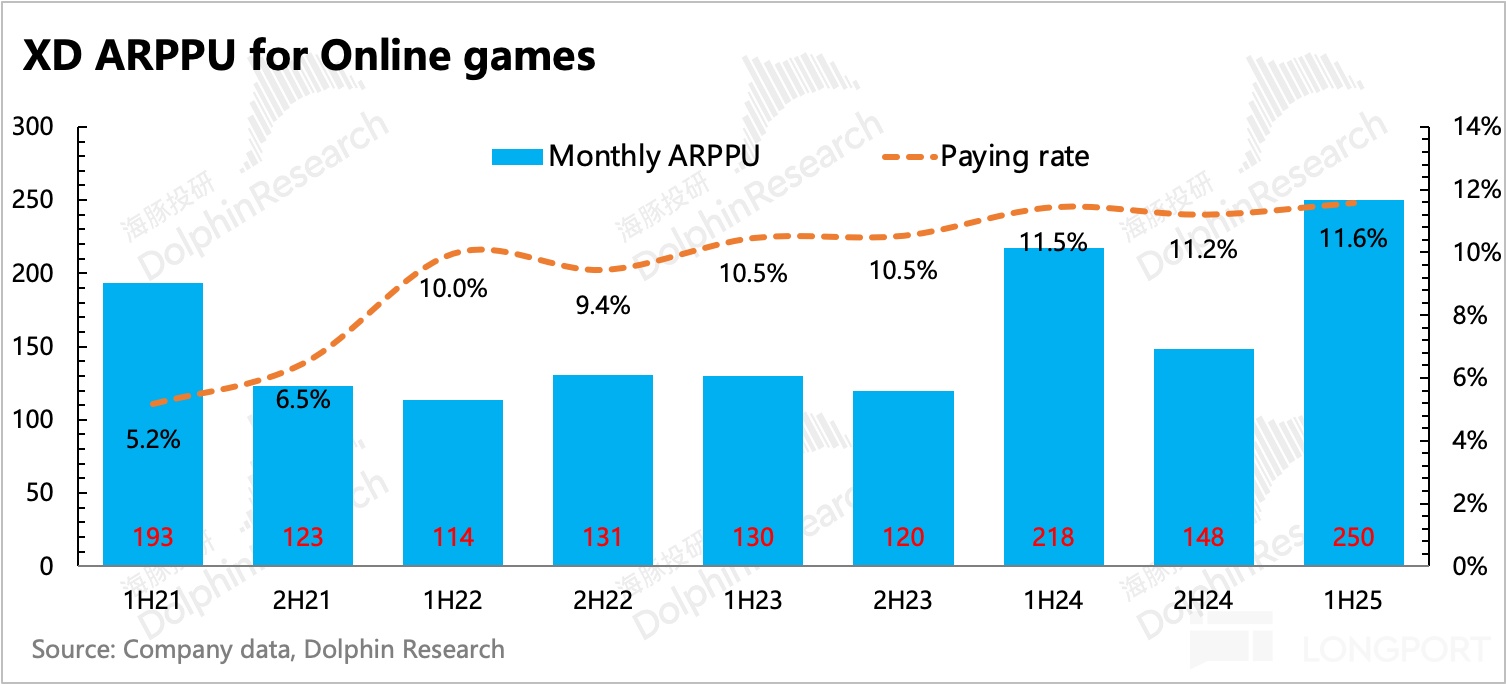

2. 游戏预期内高增长:上半年游戏部分增长 39%,玩家数、人均氪金额均有增长,除了新游戏《仙境 RO 初心服》海外上线外,《心动小镇》,以及调整后流水回春的《火炬之光》都是增量来源。

不过最终收入不及市场预期,海豚君猜测,这里面的偏差可能与发行海外的部分游戏以净额法确认收入(如《初心服》),以及一些游戏的流水到收入确认比例变动有关。

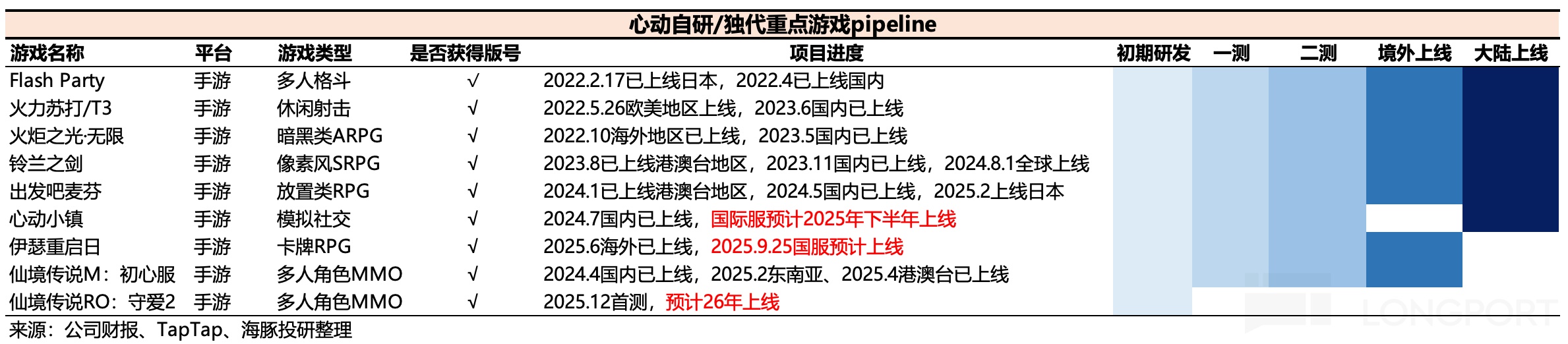

下半年 + 明年的 pipeline 以及流水预期分别为:《伊瑟》国服 9 月末上线(预计 ttm 首年 10-15 亿),《心动小镇》国际服(预计 ttm 首年 8 亿),《仙境 RO:守爱 2》2026 年上线(预计 ttm 首年 25 亿)。

上述 pipeline 中,海豚君认为,《守爱 2》是能否支撑明年增长的关键。不同于今年面向怀旧用户的《初心服》,这是一款面向年轻用户的开放世界手游,有望借助仙境传说 IP 实现玩家破圈。当然明年也是开放世界大年,不说别的,光腾讯、网易均有一款重磅计划上线。心动如何突围,值得期待。

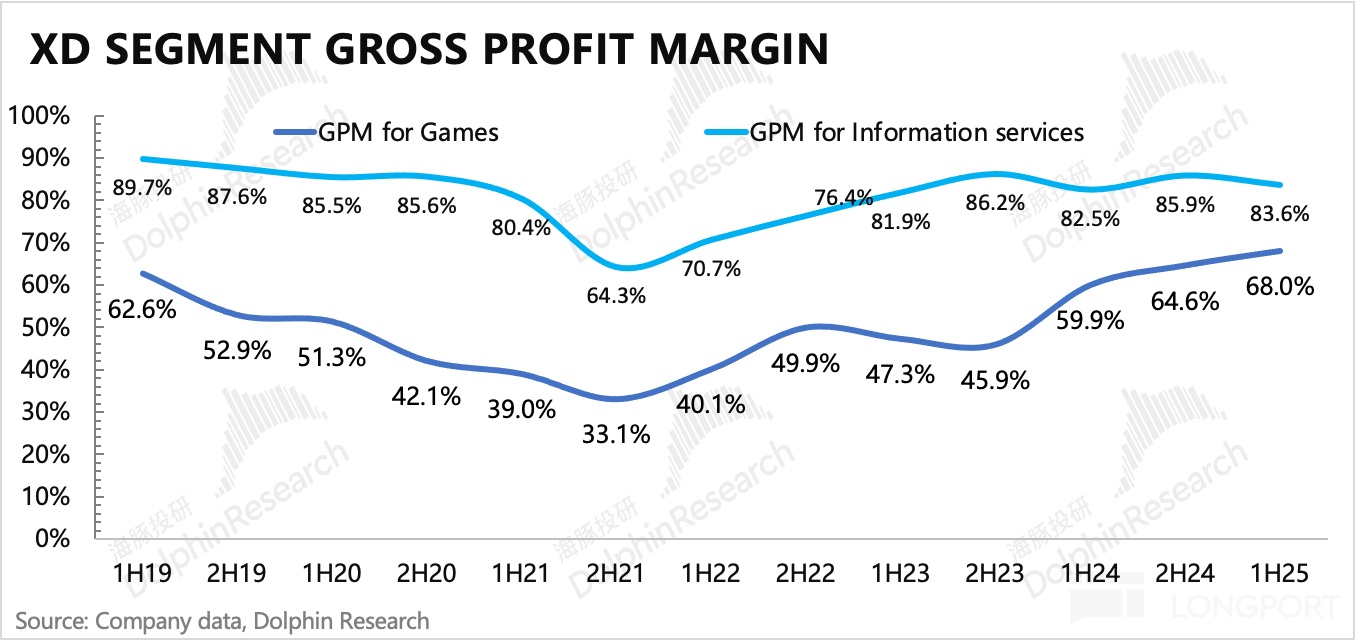

3. 经典 IP 带来高效运营:相比一款全新的手游,开发经典游戏的续作或再运营,能够用低推广实现高变现,回顾近一年变化,腾讯、网易都是采取了这种战略,不仅流水规模创新高,并且盈利水平也拉高了。

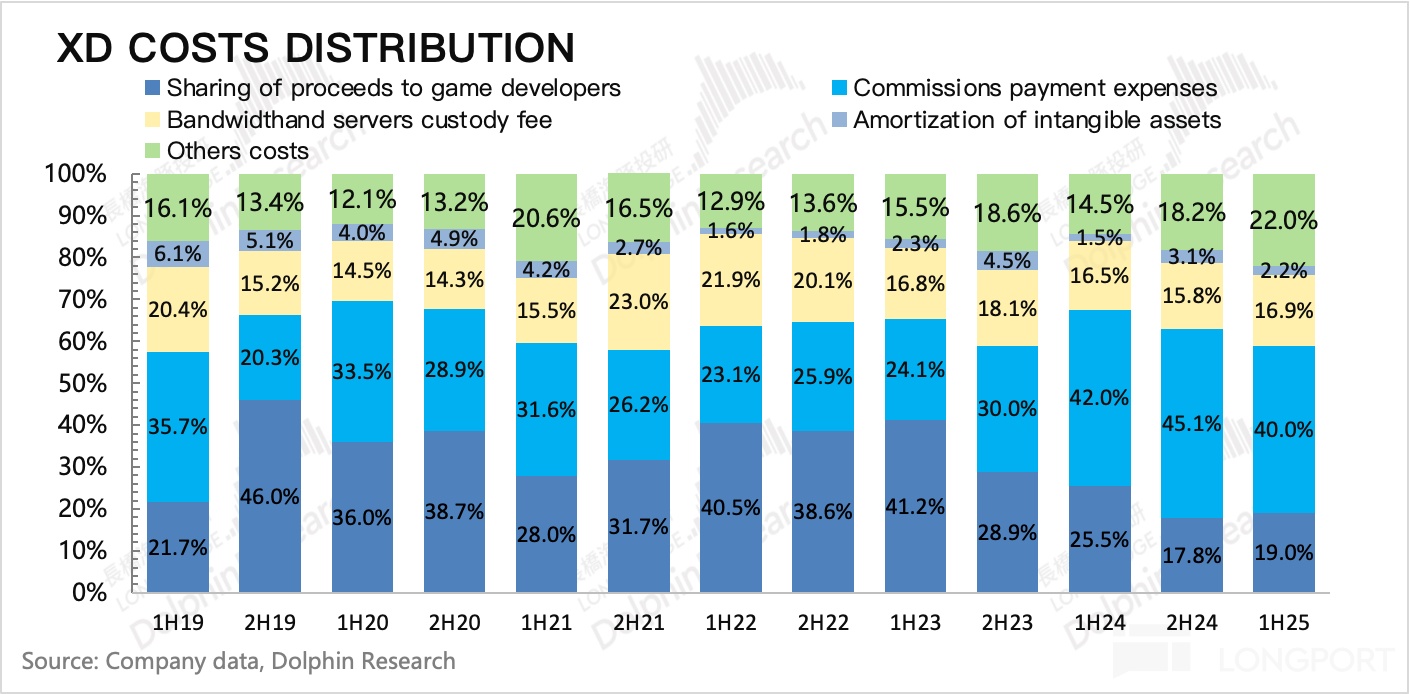

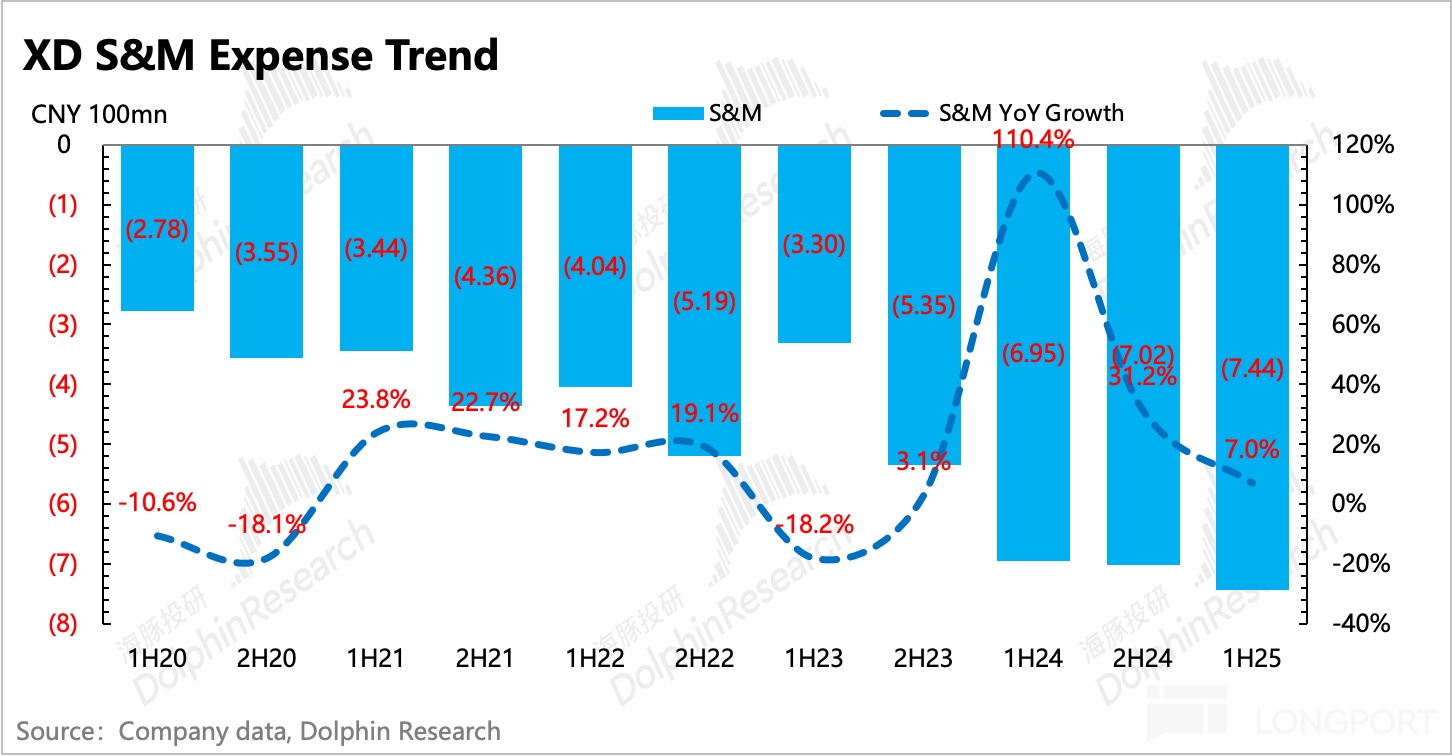

上半年游戏高增长的同时,销售费用仅同比增长了 7%,且剔除人员开支,纯推广支出还下滑了 3.6%。此外,经典游戏还无需过度依赖外部渠道,可自然引导玩家于官服下载、付费等。这同样使得上半年总额法确认收入的游戏中,对外支付的渠道分成成本,较去年同期和去年下半年分别下滑了 3pct、1pct。

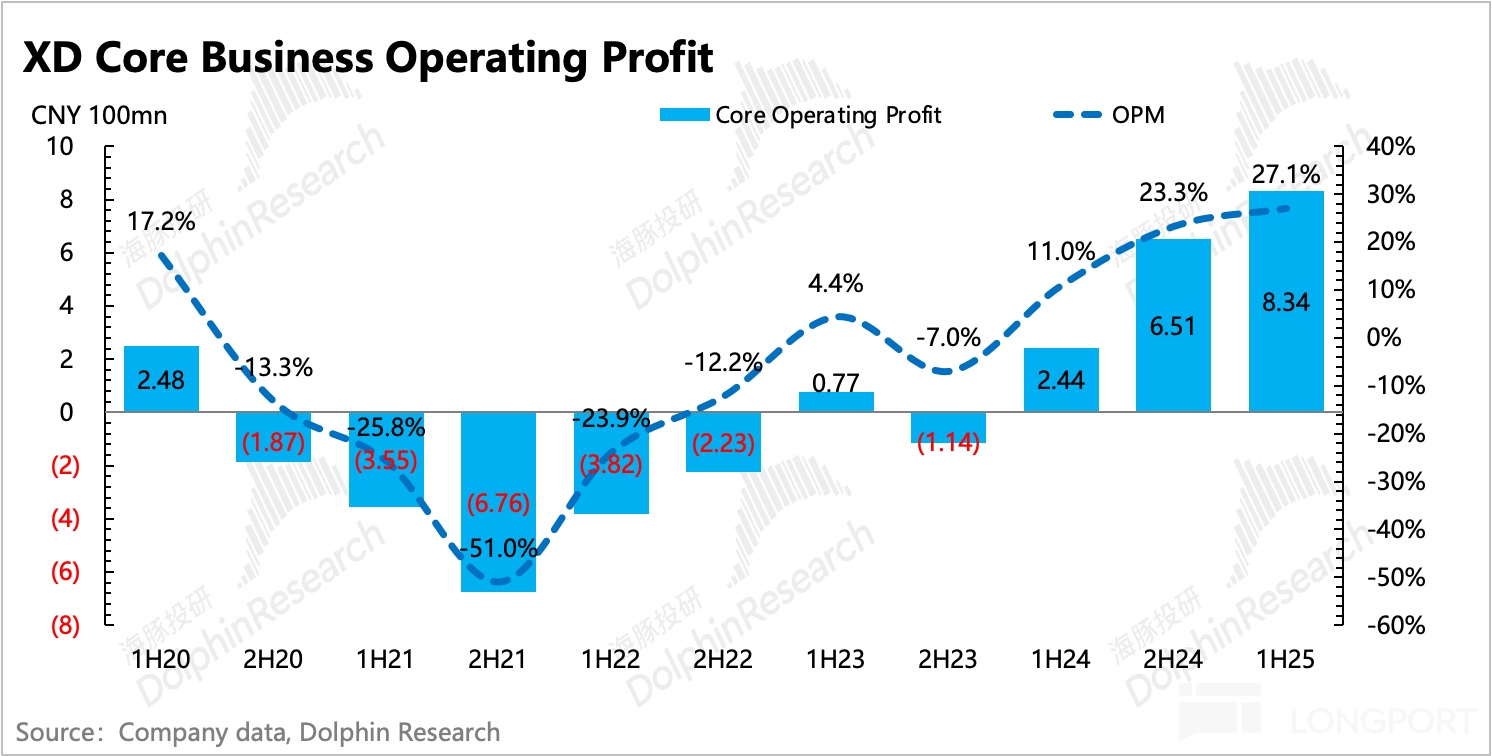

最终核心经营成本 8.3 亿,利润率 28%,环比提高了 5pct。最终净利润 8.11 亿,小幅超出公司指引和市场预期。

4. 业绩指标 vs 市场预期

(下图中 bbg 预期相对滞后,数据偏差较大,建议参考公司指引或海豚君摘录的部分投行最新预期)

海豚君观点

上半年业绩完美收官,游戏的震撼已经从流水跟踪、业绩预告一览无余,实际业绩落地后,反而是被忽略的 TapTap 收入超了预期。

当然用户规模并无惊喜,还是 “不温不火”,但整体变现率提高了。公司的解释是广告系统做了升级优化,ROI 提高了。据调研信息,上半年 TapTap 的 eCPM 确实同比增长了 15%。(如果该数靠谱)按此数据,还可以计算得展示量增长了 20%。这在用户数没有增长的情况下,说明单个用户的被展示量增加,要么是平台广告填充比例增加,要么就是用户时长增加。

这说明,不止于客户对 TapTap 的宣发价值更认可了,公司自身也有了做商业化的主动意愿。结合管理层对 TapTap 商业化一向谨慎保守的画风,并且在当下游戏已经能撑大半边天的情况下,只能说明,TapTap 生态已经完善良好,能够正常承接商业化。

目前 TapTap 的广告报价还相对比较便宜(eCPM 15 元),尤其是相对于抖快、微信等本身库存位拥挤的渠道而言(25 元以上)。而二季度 TapTap PC 版的推出,顺应了当下游戏市场多端发行、运营的大趋势,有望构筑一个更完整的生态,为开发商提供一个更全面的用户行为数据和推广转化。

从估值角度,我们一直认为,心动更多的上升空间来自于 TapTap。但同时,只有 TapTap 打破用户对其工具属性的认知,建立一个封闭/循环的生态,才有望跳出当下的业绩,从长远角度重塑 TapTap 估值。目前来看,趋势是好的,通过账号互通 + 社区运营,TapTap 生态壁垒正在进一步加强。

游戏预期因为打得比较足,海豚君就简单聊一聊。

除了《火炬之光》调整后回春,上半年就是《仙境 RO:初心服》在海外超预期的爆了。按目前趋势,全年流水有望超公司原本就相对乐观的预期(全年流水 35 亿),这在《初心服》4 月上线之前,市场完全没有预料。

《初心服》的核心特色就是 “怀旧”。与仙境系列其他款产品不同,《初心服》圈定的目标用户 30-40 岁的老玩家们,内容也还原端游特色,设定了月卡制。这可能会从购买到消耗确认周期可能比一般的 MMO 长一点,但月卡的优点是,随着内容正常更新填充,可以使得流水走势更平稳,延长生命周期。

因此这也让市场开始对明年的《守爱 2》期待值拉高。《守爱 2》是开放世界游戏,面向年轻用户,有望帮助仙境 IP 破圈,也同时面临更强的竞争环境。明年腾讯《王者荣耀世界》、网易《无限大》来势汹汹,虽然《守爱 2》并不能归为一类,但如果要挑起明年的增长大梁,直面竞争是必不可少的。

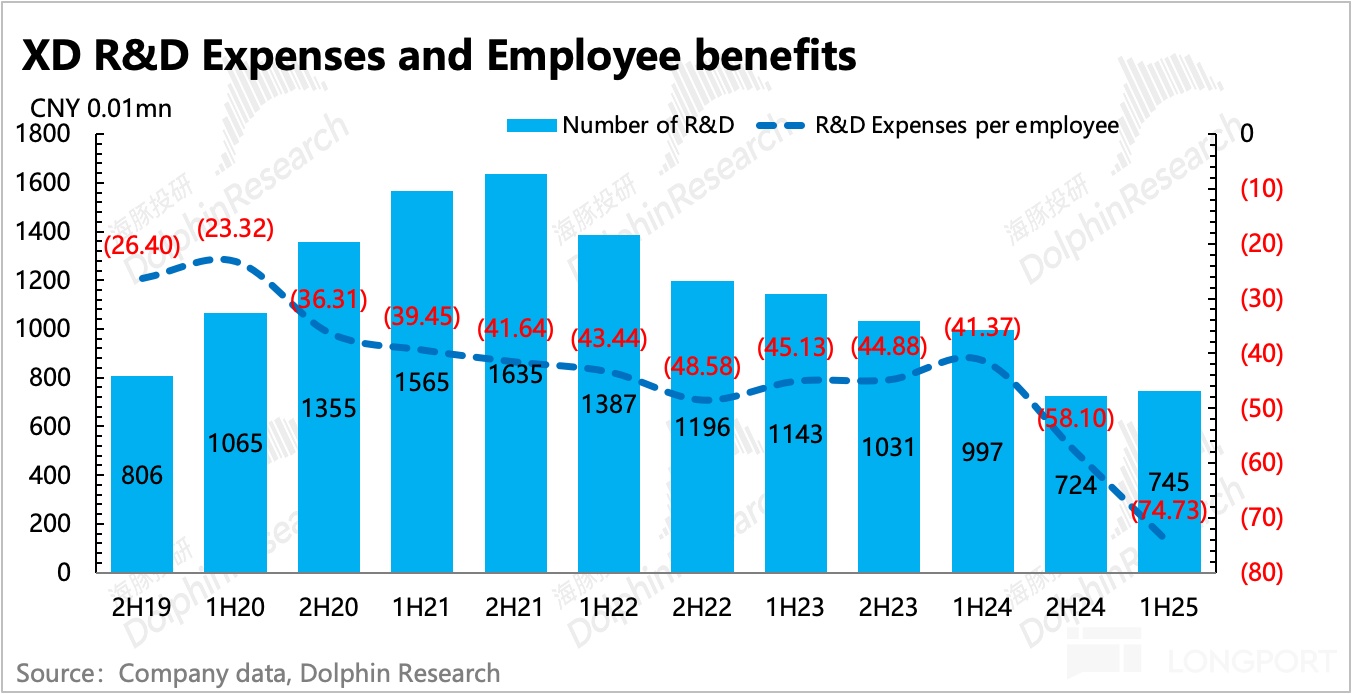

不过,就如海豚君在此前的业绩预告点评中坦言《心动 1H25 预告点评:盈喜大涨,超预期在哪?》,相比于年初,经过心动的两次 “黑马” 洗礼,让我们对其的研发内功有了改观(至少从研发效率和精品率上大大提升,研发人数削减一半,但爆款率明显增加),经验教训是,至少在 20 亿流水级别的垂类精品上,不再敢小觑它的实力。

当然,从股价变动来看,预期发生大幅变化的投资者显然不是少数。这是好事,能够在心动低谷时带来更多的信任支撑,但同时也给未来心动要不断创造 “超预期” 的成绩带来了更多的挑战。

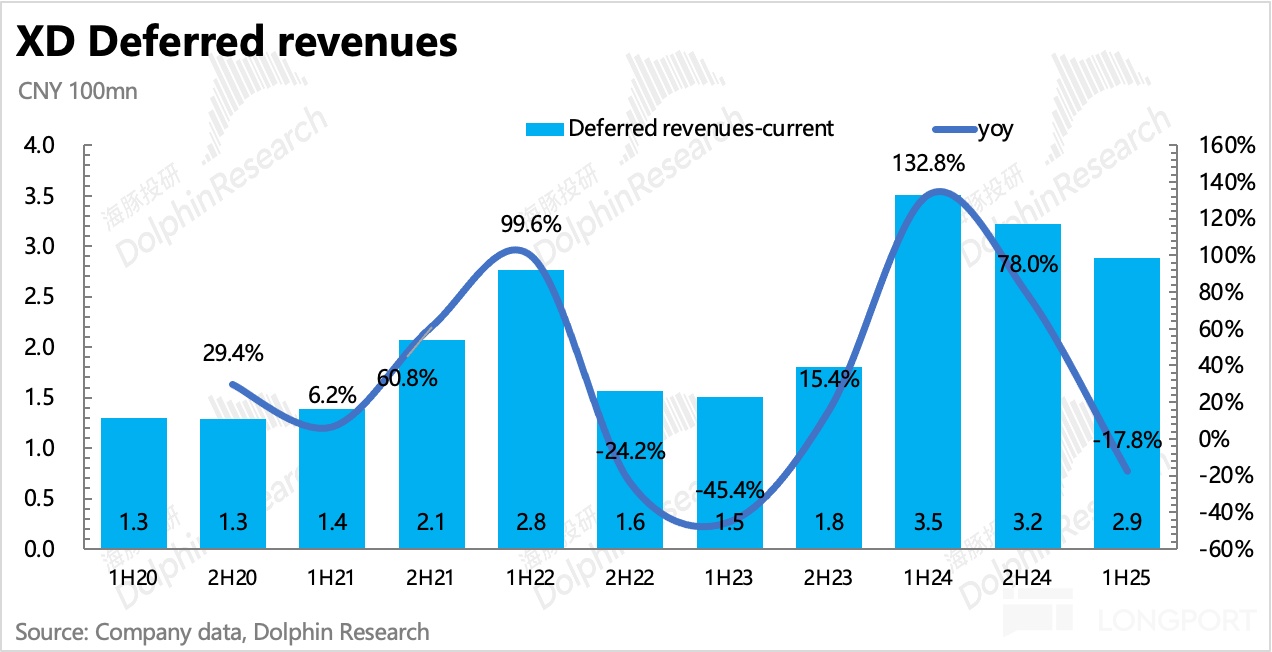

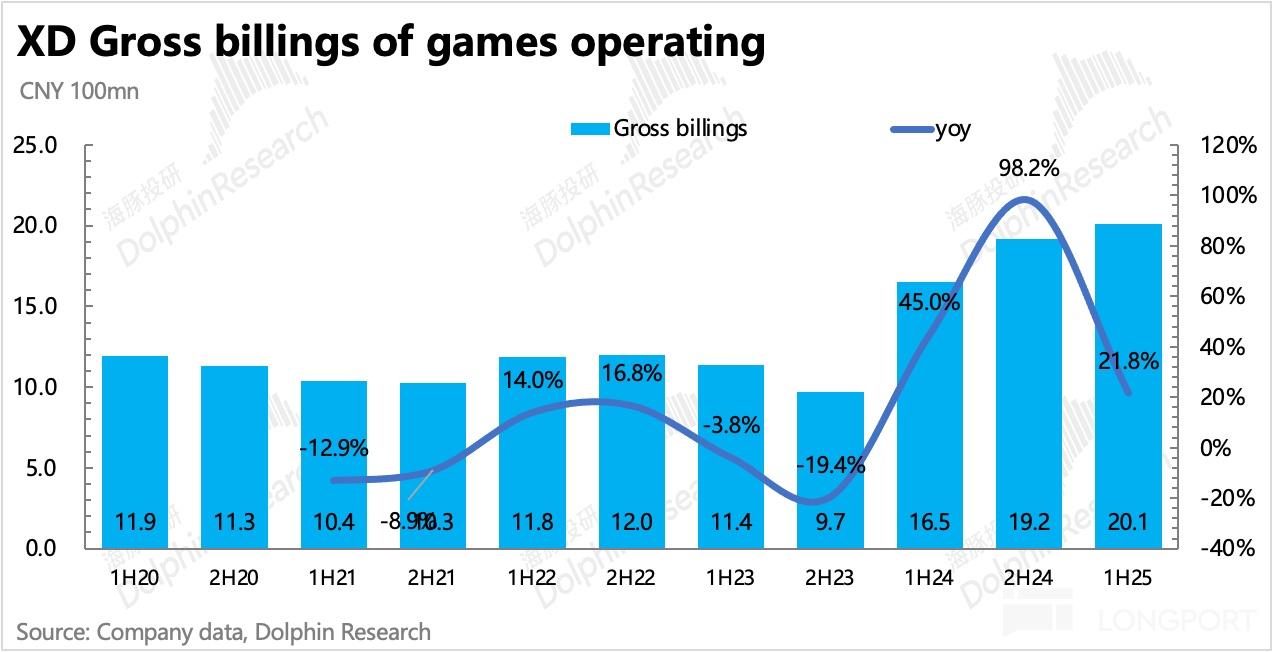

以下为财务指标图表

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61