杉杉股份发布2025年中报:双主业稳坐全球龙头,合计盈利4.15亿元

2025年上半年,全球新能源与显示产业迎结构性机遇:新能源领域受益于汽车“以旧换新”政策与储能“抢装潮”,显示领域随面板产能向中国转移及消费电子升级释放增量。作为国内锂电池负极材料与偏光片双主业龙头,杉杉股份精准把握趋势,凭借技术、产能与客户优势交出一份亮眼的成绩单。

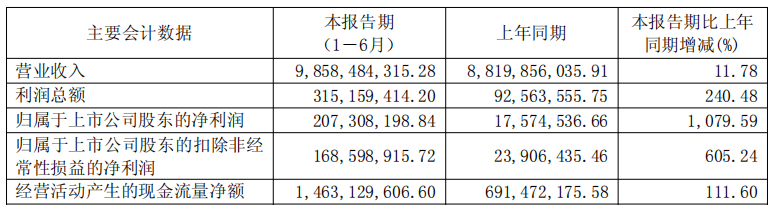

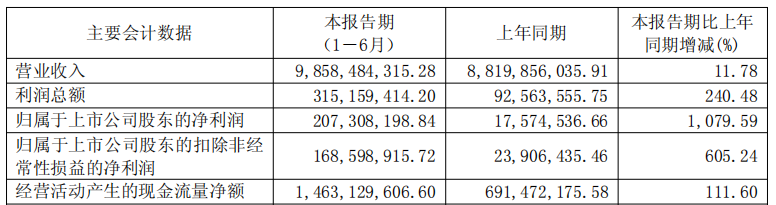

8月29日,杉杉股份披露2025年半年报。报告期内,公司实现营业收入98.58亿元,同比增长11.78%;净利润2.07亿元,同比大增1079.59%;其中,负极材料与偏光片两大核心主业合计贡献净利润4.15亿元,二者共同构筑起公司坚实的护城河。

具体来看,负极材料业务依托技术迭代与降本增效实现量利齐升,人造石墨负极材料产量蝉联全球第一,快充、硅基负极等高端产品批量供货。偏光片业务则在原材料成本压力下保持稳健发展,大尺寸LCD偏光片出货份额约34%,持续保持全球第一。

此外,杉杉股份“造血”能力也大幅提升,上半年经营活动产生的现金流量净额达到14.63亿元,同比大增111.60%。

负极材料:技术与产能双轮驱动,量利齐升领跑行业

今年上半年,杉杉股份负极材料业务表现持续领跑行业,市场份额与盈利水平同步提升。根据鑫椤资讯数据,2025年上半年公司人造石墨负极材料产量蝉联全球第一,快充产品市场份额保持领先,新型硅碳产品与硬碳负极材料已批量供应下游客户。

销量增长背后,是公司对客户需求的精准响应与产品矩阵的持续升级:消费电子领域,6C+极限快充负极材料已供货数码电池行业头部客户;动力电池领域,高能量密度6C超充产品已批量配套国内头部电池厂商;储能领域,超长寿命储能负极产品即将进入量产阶段,预计下半年实现规模放量。

要实现业务的持续增长,技术创新与产能布局缺一不可,这也是支撑杉杉股份负极业务领跑行业的核心动力。公司在硅基负极领域突破多项核心技术,不仅实现硅氧产品批量供应海外客户并装车应用,还完成了第二代硅氧材料低温循环技术攻关,并获得美国、日本专利授权;自主研发的均相沉积技术有效提升了硅碳材料的循环稳定性,球形硅碳原料多孔碳自主合成技术与高硅匹配石墨技术的突破,进一步巩固了技术壁垒。

产能方面,杉杉股份内蒙古、四川、云南三大一体化基地持续释放效能,其自主研发的厢式炉工艺技术改进带来的石墨化成本下降,使负极产品的成本优势进一步扩大。针对海外需求,公司已规划芬兰10万吨负极产能项目,目前已完成EIA环评公示,为拓展全球市场奠定基础。此外,公司还与 Falcon Energy Materials plc.签署战略合作协议,深化天然石墨材料布局,完善供应链韧性。

偏光片:稳守全球龙头,高端布局拓宽发展路径

在偏光片行业需求温和增长、日元汇率波动推升部分原材料采购成本的背景下,杉杉股份凭借丰富的产品体系、稳定高效的生产供应能力以及深厚的客户合作关系等优势,实现了偏光片销量的稳健增长与产品均价的同比提升,市场份额持续领跑。

根据CINNO Research数据,2025年上半年,公司大尺寸LCD偏光片(含电视、显示器、笔记本电脑用)出货面积份额约34%,持续保持全球第一。其中,LCD电视用偏光片业务、LCD 显示器用偏光片业务的市场份额均排名全球第一。

高端化布局,是杉杉股份偏光片业务保持领先的核心驱动力。公司OLED偏光片覆盖大尺寸与中小尺寸两种应用场景,二者均已实现规模化供应。其中,OLED TV 偏光片实现全尺寸稳定量产,出货量同比大幅提升,中小尺寸OLED产品通过多客户端认证并持续扩大量产规模;车载偏光片凭借低阻抗、广视角、高透过等技术优势,已实现稳定出货,精准契合汽车电子智能化趋势,为公司业务提供了新的增长动能。

在此基础上,产能与供应链管理能力进一步强化了杉杉股份在偏光片领域的竞争力。公司于南京、广州、张家港布局了10条全球领先的偏光片产线,包括6条超宽幅前端生产线。其中,2600毫米超宽幅生产线可生产115英寸以上偏光片,充分满足市场对大尺寸显示的需求。此外,公司在国内多个城市设有行业领先的RTP(卷材至面板)生产线,且一般设置在客户厂区内部,在满足客户产线特性需求的同时,有效降低了运输成本,提升了生产效率与良品率。

行业机遇叠加政策红利,核心业务增长潜力持续释放

2025年上半年,政策支持与市场需求共振,推动负极材料与偏光片行业进入高质量发展阶段,而公司凭借前瞻布局,增长空间持续打开。

负极材料行业受益于新能源汽车与储能市场的双重爆发。在国内“以旧换新”补贴政策延续与热销车型带动下,2025年上半年我国新能源汽车销量达693.7万辆,同比增长40.3%(据中国汽车工业协会数据统计),直接拉动动力电池需求攀升。另据高工产研锂电研究所 (GGII) 初步调研数据,上半年动力电池出货量达到477GWh,同比增长49%。

储能领域,受国内市场化改革与海外政策不确定性影响,上半年出现“抢装潮”,储能电池出货量265GWh,同比激增128%,增速超过动力电池,成为负极材料需求的重要增量来源。双重驱动下,2025 年上半年中国负极材料出货量达129万吨,同比增长37%(据GGII数据)。

当前,负极材料行业正迈向高压实、快充、长寿命的高端化竞争新阶段,4C快充产品渗透率突破 15%,CVD新型硅负极与硬碳材料(适配钠离子电池)出货量持续提升,技术壁垒较高的企业更易获得市场份额。杉杉股份在快充、硅基负极、硬碳等领域的技术储备与量产能力,恰好契合行业发展趋势,有望在行业结构性升级中进一步扩大竞争优势。

与此同时,偏光片行业也迎来“产能向中国大陆转移+政策刺激需求”的双重机遇。全球面板产能向大陆的集中聚集,带动偏光片产能同步转移。Omdia预测2025年中国偏光片厂商产能约占全球总产能的65%,2027年将接近80%,国内头部企业凭借规模与成本优势将持续抢占市场。

从市场空间来看,赛迪研究院预计2025年全球OLED屏幕市场将显著增长。国内市场方面,仅折叠屏手机一项的出货量预计就将超过1200万部。随着产能和性能不断提升,OLED在智能手机、笔记本电脑等产品的出货量与渗透率还将不断攀升,有望快速突破10%。

政策层面,国内“以旧换新”政策持续加力,国家发改委、财政部《关于 2025 年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》明确对电视、电脑等家电及手机、平板等数码产品给予补贴,直接拉动下游终端需求;中共中央办公厅、国务院办公厅《提振消费专项行动方案》进一步推动家电、数码产品绿色化、智能化升级,为偏光片行业注入持续需求动力。

在上述背景下,杉杉股份作为双行业龙头,将充分受益于行业增长红利。负极材料业务有望依托海外产能布局与新型产品量产,进一步拓展全球市场;偏光片业务则可借力国产替代趋势与高端产品迭代,逐步提升盈利水平。

值得注意的是,杉杉股份已明确上市公司独立运营机制,核心业务不受大股东重整影响,这种经营独立性为公司长期稳定发展提供了重要保障,也为资本市场传递了信心。

展望 2025 年下半年,随着负极材料海外产能建设推进、储能负极产品规模放量,以及偏光片业务整合效应显现、原材料成本压力缓解,杉杉股份双主业有望延续增长态势。在新能源与显示产业长期向好的趋势下,公司凭借技术、产能与客户优势,将持续巩固全球龙头地位,为投资者创造更大价值。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61