比亚迪: 卷王遭围剿,昔日 “屠刀 “终成双刃剑?

$比亚迪股份(01211.HK) 于北京时间 8 月 29 日晚,港股盘后发布了 2025 年第二季度业绩。要点如下:

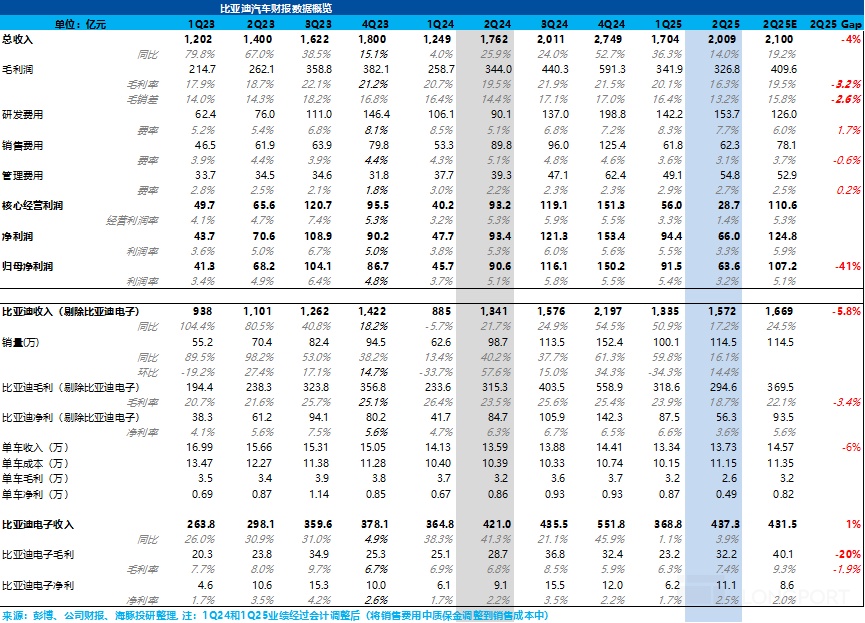

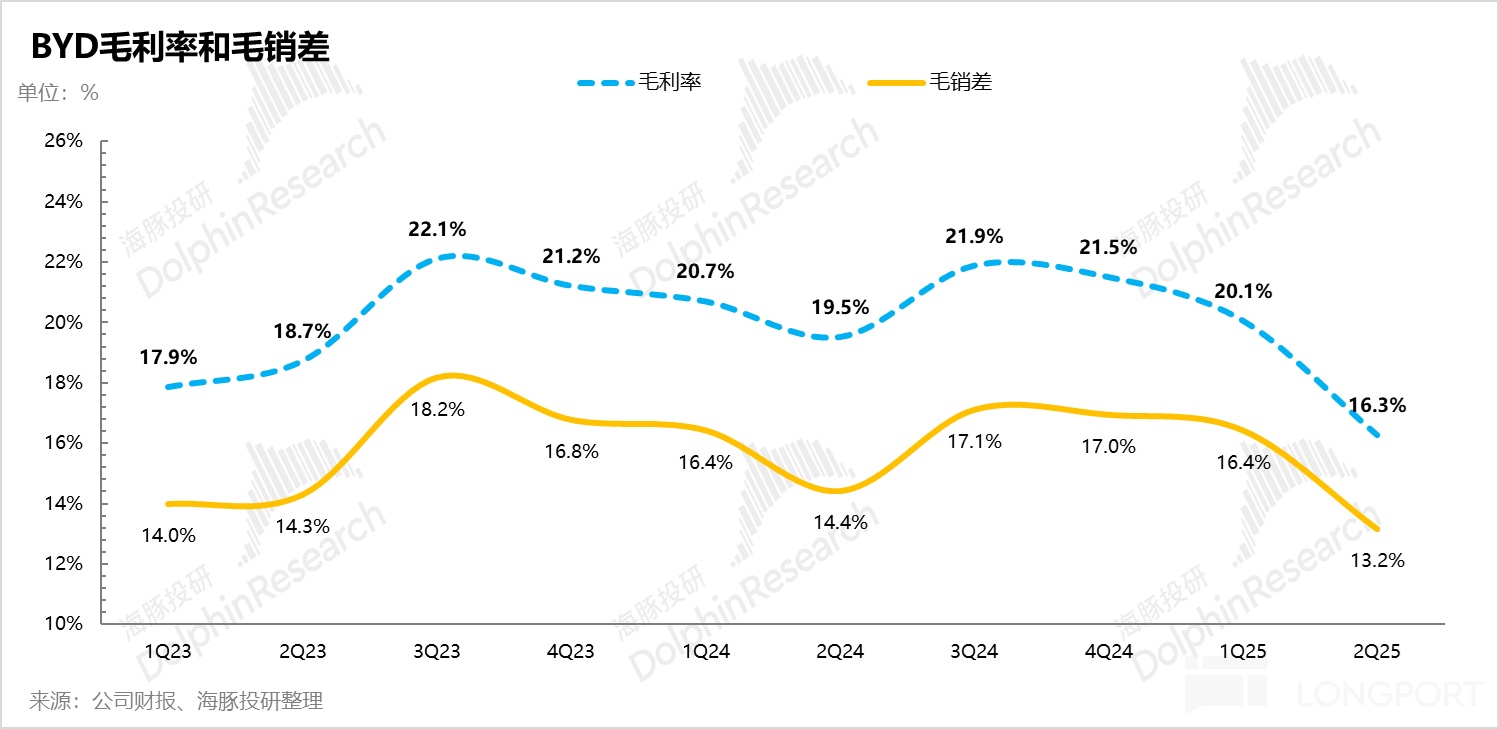

1. 卖车毛利率下滑严重!规模效应释放受阻:比亚迪二季度实际的卖车毛利率仅有 18.7%,环比上季度淡季的 24% 还要下滑了 5 个百分点!毛利率创下了自 2023 年以来的新低。

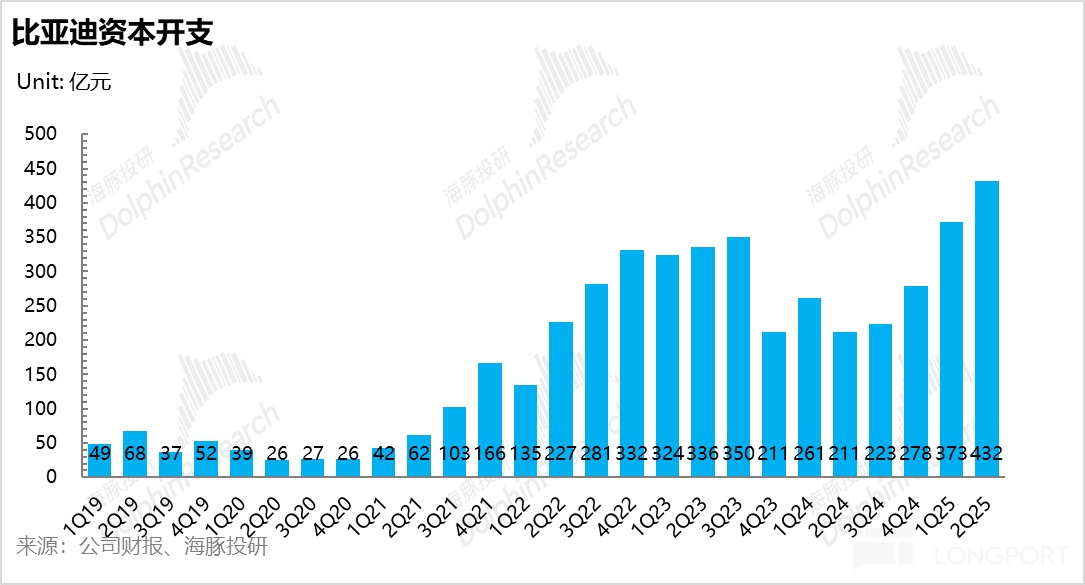

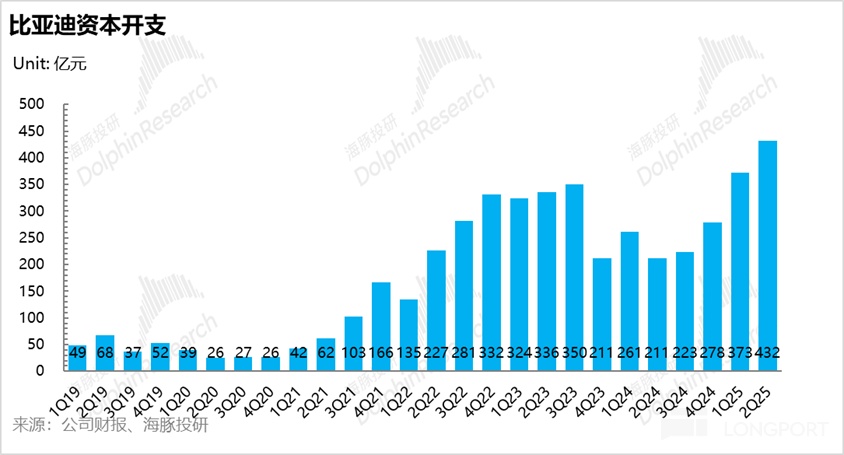

而毛利率下滑的主因仍出在了单车摊折成本上,由于资本开支本季度又再次达到了巅峰,预计对于海外产能的狂投,但销量在 “反内卷 “对于价格战受限情况下表现平平,销量的规模效应没有释放,最后带来的单车摊折成本的上行,从而带动了卖车毛利率下滑严重。

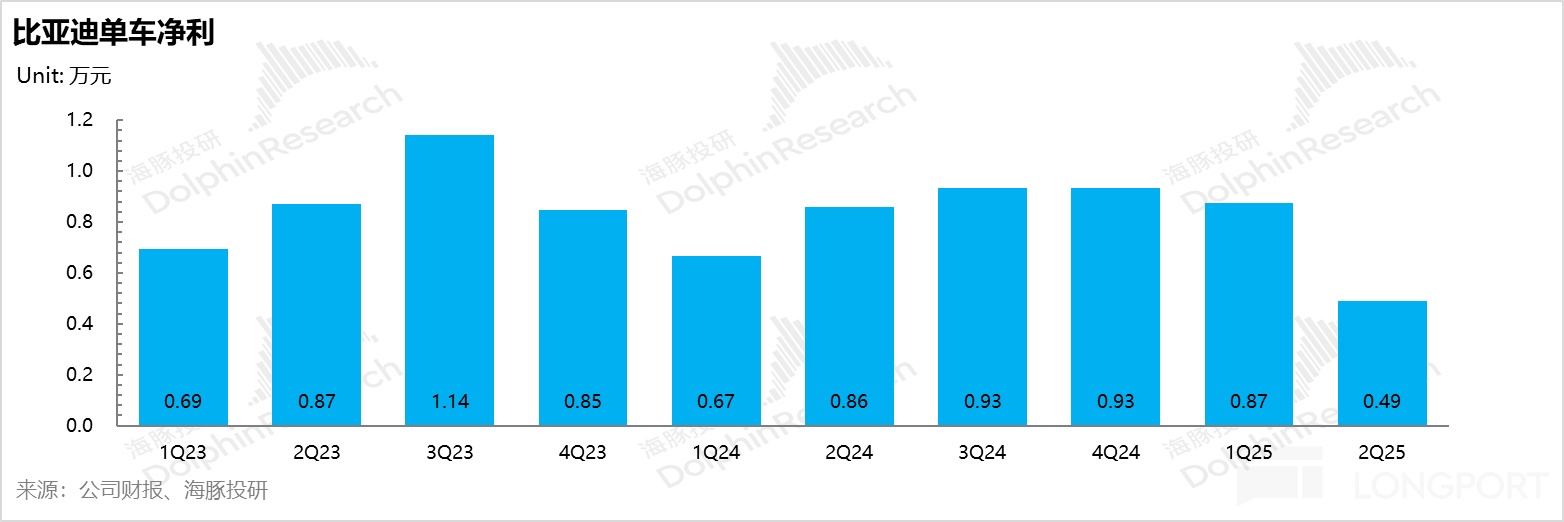

2. 单车净利大幅低于预期:对于投资者同样关注的单车净利方面,市场预计的本季度单车净利还有 0.82 万元,但本季度比亚迪实际的单车净利仅 0.49 万元,环比一季度淡季的 0.87 万元还要环比下滑 0.4 万元!

而这个下滑严重的单车净利的核心原因,除了由于单车毛利下滑之外,最主要的原因还是因为研发费用的狂投,比亚迪全力押注下一个大的产品周期。

3. 研发费用还在狂投:二季度比亚迪研发费用 154 亿,环比上行 12 亿,大幅超出市场预期 126 亿,比亚迪仍然在为智能化 + 下一个新品周期狂投。

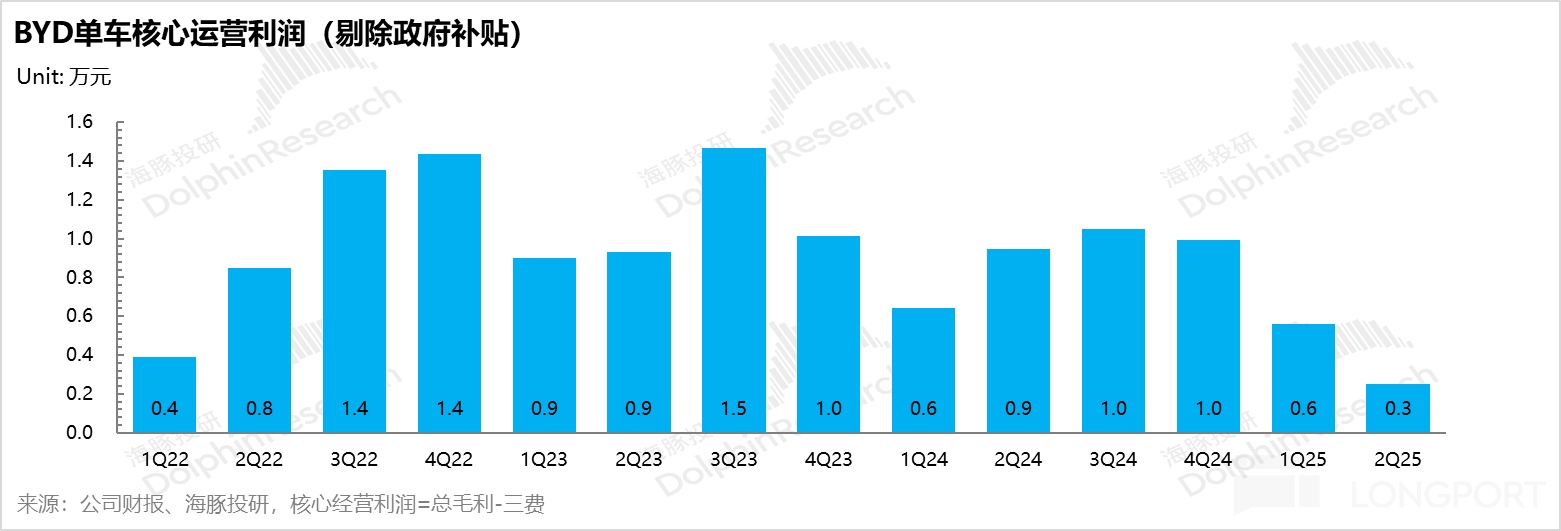

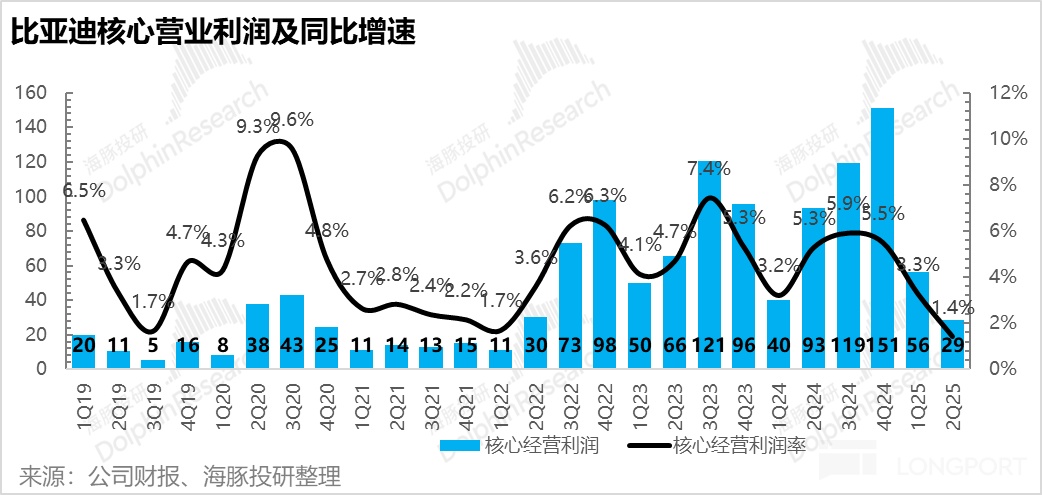

4. 核心利润率也创下了新低:如果看比亚迪的单车核心利润情况(核心经营利润=总毛利 - 三费),比亚迪的单车核心经营利润下滑更严重,单车的核心经营利润已经从上季度淡季下的 0.6 万元环比下滑 0.3 万元至仅 0.25 万元,也创下了自 2022 年以来的历史新低。

根本原因仍然还是研发费用的狂投。而核心经营利润率也环比上季度 3.3% 环比下滑 2 个百分点至本季度 1.4%

海豚君观点:

整体来看,比亚迪二季度业绩严重 miss 市场预期, 毛利率和净利率也来到了自 2023 年以来的历史新低水平。

而海豚君认为比亚迪这份大幅不及预期的财报背后的核心原因在于:

① 垂直一体化重资产模式下销量规模效应没有释放:

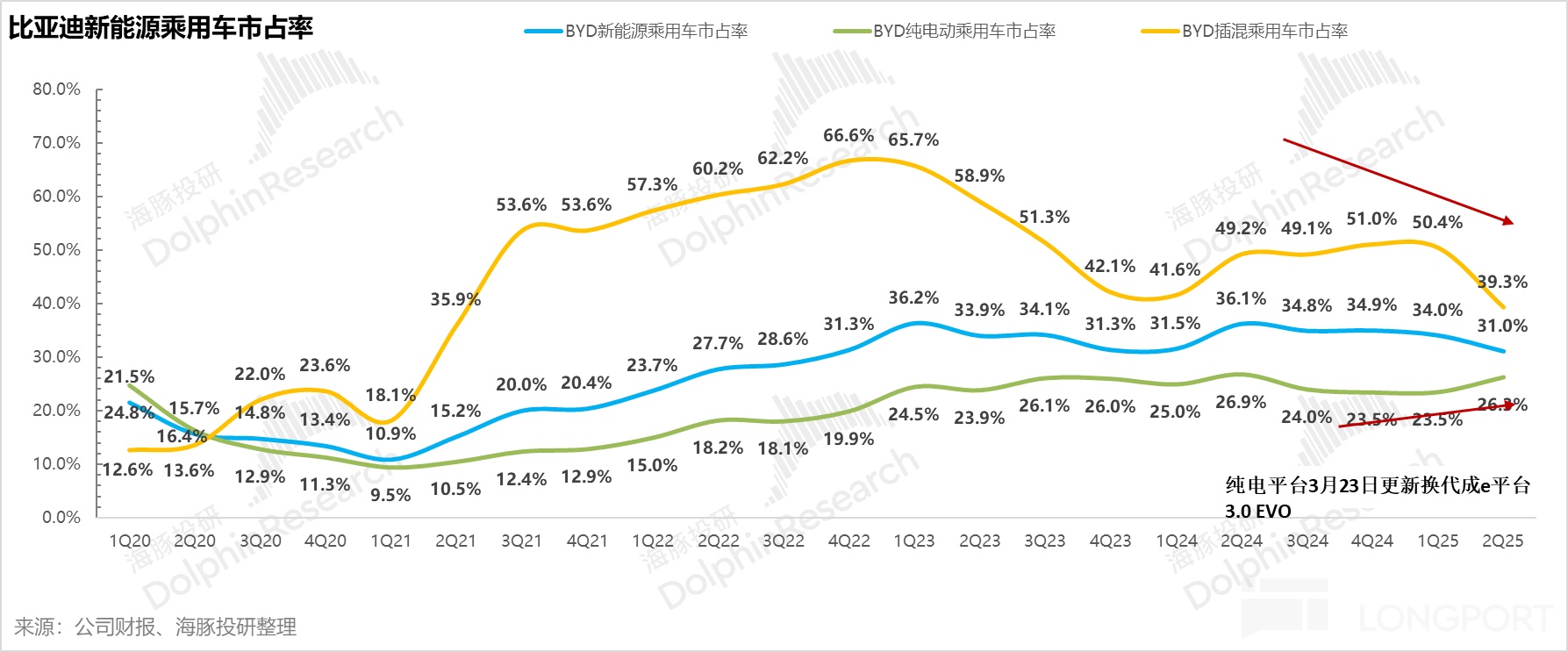

但比亚迪新品周期表现平平,而 DM 5.0 技术的领先代差已经被同行追平,导致插混车型的市占率下滑严重:

在《比亚迪:到底会不会成下一个恒大?》中,海豚君已经强调,比亚迪其实高度依赖供应链融资 + 自身的垂直一体化程度最高,对于销量高增的要求最高,在销量高增期,规模效应释放,单车折旧摊销变低,也带来利润率的释放(比亚迪相比同行更高的毛利率)和 ROE 的高增,但到销量下滑时,单车折旧迅速上涨,利润表会变得非常难看。

而在 2025 年由 “智驾平权” 战略开启的新一波产品周期表现平平,刚需性用户对高速 NOA 需求并不高(用车场景低,且受到小米智驾事件影响)。

而在 DM5.0 技术上,比亚迪的技术领先优势已经被同行直接追平,也导致插混车型的市占率下滑严重。

② 比亚迪价格战受到 “反内卷” 限制,给了同行时间窗口期去抢占比亚迪市场份额

由于比亚迪 DM5.0 优势已经被同行追平,而同行目前在打法上基本上都采用 “更低价格,更高配置,更大空间” 的打法去抢占比亚迪市场份额:

a. 吉利直接对标比亚迪爆款车型的 “贴身肉搏”;

如星愿对标海鸥和海豚,银河 L7&星舰 7 对标宋 Plus DM, 银河 A7 对标海豹 06/秦 L DM 等,而由于吉利的雷神电混已经追上了比亚迪的 DM 5.0 技术,而在智驾方面吉利也发布了对标比亚迪 “天神之眼” 的 “千里浩瀚”。

同时吉利新车还以更低的价格来紧紧对着比亚迪爆款车型出牌,而这个战略也直接有效,在比亚迪价格战受限的时间窗口期推出了多款爆款车型。

b.小鹏 Mona 通过优秀的产品定义(用户导向思维)+ 营销打法升级 + 高阶城市 NOA 下沉到 10-15 万元价格带成功打造爆款,也抢占了一定的份额。

c. 零跑 B 系列(10 万级别)也纷纷向比亚迪出牌。

而在国内高度内卷的竞争环境下,比亚迪 “价格战” 这一王牌受到 “反内卷” 限制,比亚迪只能全力押注海外和智能化,但这两方面的狂投也进一步拉低了本季度的毛利和单车净利:

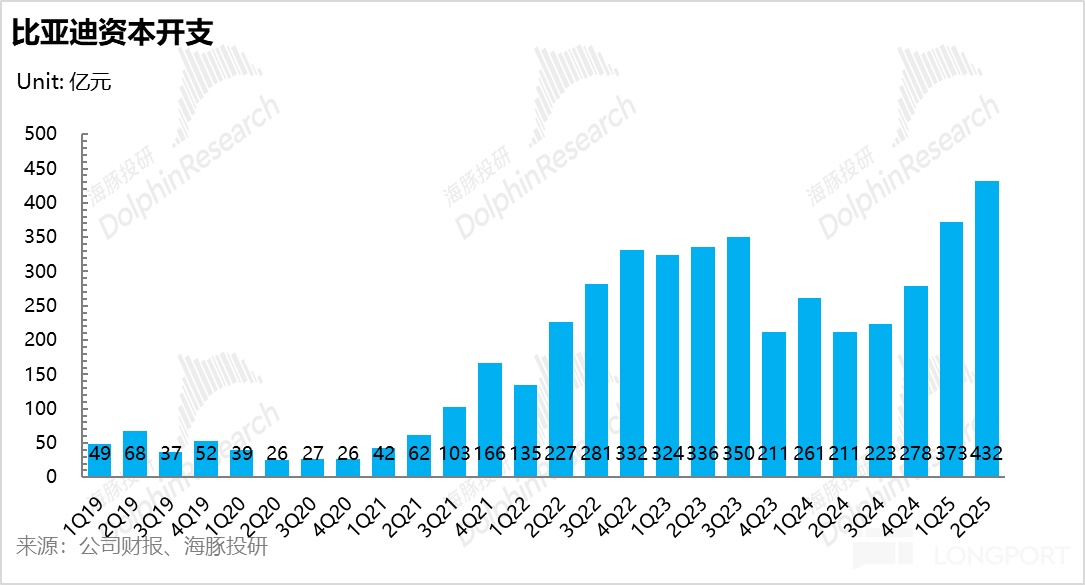

① 资本开支本季度又达到了高峰期,预计由于海外工厂的建设,但也导致了单车的摊折成本进一步增加,拖累单车毛利:

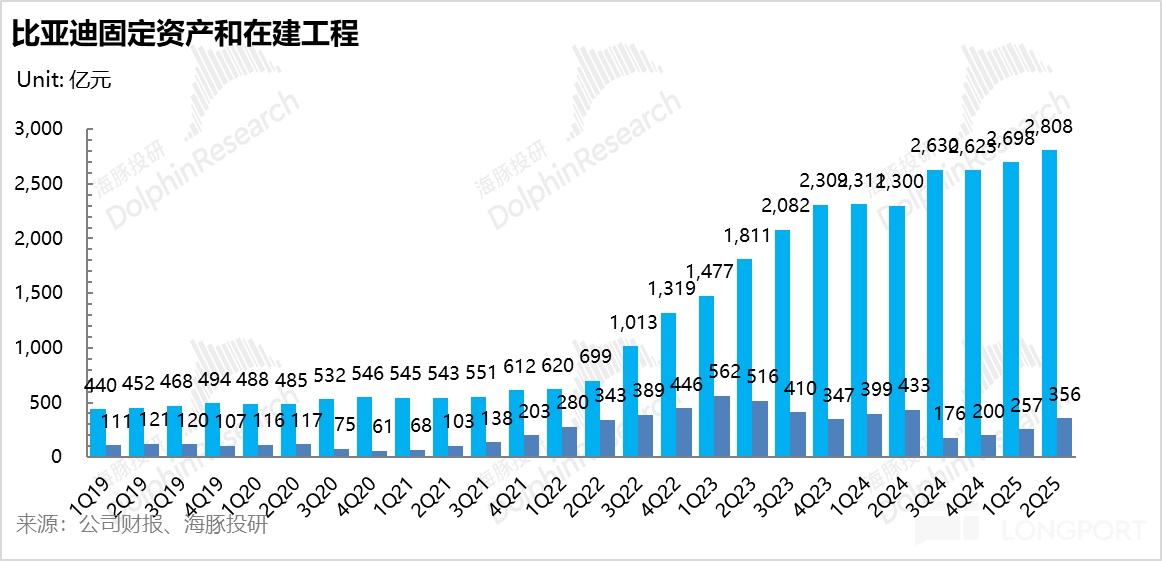

本季度因为比亚迪资本开支的继续大幅上行,资本开支又达到了历史新高,从而带来的固定资产环比上行 110 亿至 2808 亿,由于路透社报道比亚迪已经在国内工厂减产,海豚君认为这再次创新高的资本开支是由于对于海外工厂的建设投入增加所致。

而这个高额的资本开支也导致了固定的摊折成本继续上行,在本季度规模效应没有释放(受到国内拖累)的情况下,单车摊折成本的上行拖累了卖车毛利率,卖车毛利率环比下滑了 5 个百分点至 18.7%。

② 研发费用仍在狂投:

二季度比亚迪研发费用 154 亿,环比上行 12 亿,大幅超出市场预期 126 亿,也导致了单车净利本季度仅 0.5 万元,大幅低于市场预期 0.82 万元。

而智能化上,一直以来智能化都是比亚迪的明显的短板,比亚迪也在研发费用上狂投,全力押注智能化下半场。

比亚迪目前合作的智能驾驶硬件供应商包括英伟达、地平线、德州仪器、华为等,而公司供应链方案与自研方案并重,但在战略方向上以转向自研为主,层层加码押注智能化下半场。

据 HiEV 大蒜粒车研所表示,除了自研算法外,比亚迪内部也在规划自研智驾芯片。后续预计比亚迪从中低阶芯片起步,逐步实现智能驾驶芯片的自研化,从而进一步提升技术自主性和成本控制力。

而在同行如小鹏已经将城市 NOA 下放到 10-15 万元价格带(Mona M03),以及零跑也宣布年底实现城市 NOA 辅助驾驶的上车,比亚迪也开始在进度上加速追赶,在电动化创新已经接近终结时,为下一个新品周期狂投。

从估值角度来说,目前的比亚迪的股价对应着海豚君预计的 25 年 PE 倍数接近 21-22 倍,这个估值仍然不算便宜,尤其在比亚迪今年下半年价格战仍然受限情况下,光靠今年的海外仍然无法救起国内的颓势,预计此次表现大幅不及预期的财报后会带来股价的回调。

而对于比亚迪的投资价值,如果从更长的维度来看,很大程度取决于明年初的新产品周期的迭代,以及海外销量的高增对于毛利率的抬升,和下一个智能化竞赛中的进展速度。

PS:比亚迪是一家业务结构复杂的公司,涵盖汽车、手机部件及组装、二次充电电池及光伏等业务,但海豚君去年 7 月份完成的比亚迪的深度文章《比亚迪:最会做电池的整车厂》、《比亚迪:暴涨过后,富贵稳中求》已经帮大家找出了核心,业务太多太杂但核心还是看汽车业务,需要了解这个公司的,可以先回溯一下我们以上两篇分析。

以下是详细分析:

一. 卖车毛利率下滑严重!

每次业绩放榜,市场仍然最为关心比亚迪的汽车业务毛利率情况,虽然二季度比亚迪销量表现非常一般,但在趋势上环比一季度淡季是上行的(环比上行 14.4% 至 114.5 万辆),所以市场预期的整体毛利率也没有太差。

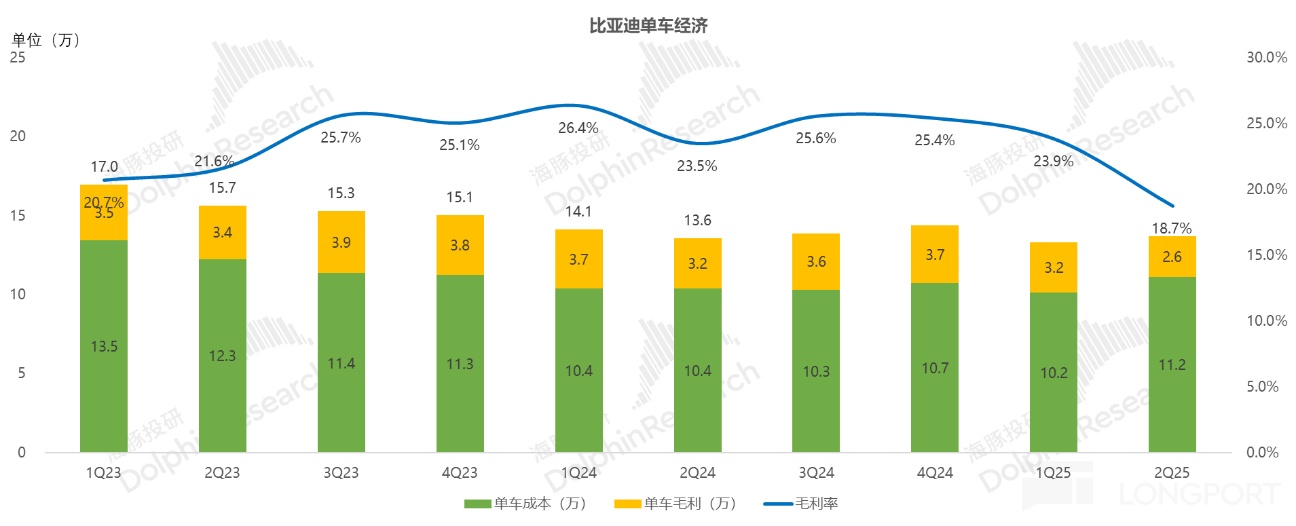

市场预期由于二季度的促销活动影响,卖车毛利率会环比上季度下滑 1.7 个百分点至 22.1%,但二季度实际的卖车毛利率仅有 18.7%,环比上季度淡季的 24% 还要下滑了 5 个百分点!毛利率创下了自 2023 年以来的新低。

而从单车经济角度具体来看,毛利率下滑的核心问题仍然在于单车成本的上行:

1)单车价格:由于出海 + 高端化占比提升环比上行

二季度单车价格环比上行 0.4 万元至 13.7 万元,主要由于出海 + 高端化的占比提升,对冲了部分二季度优惠促销的影响。

① 二季度出海 + 高端车型占比环比提升 1.8 个百分点,对冲了部分降价影响

二季度,比亚迪出海仍然表现不错,二季度出海销量 24.7 万辆,环比提升 20%,在车型结构中占比环比提升 1 个百分点至 22%,对冲了部分降价影响。

而在高端化(腾势 + 仰望 + 方程豹)进展上,二季度由于腾势 N9 的上市,整体高端化在车型结构中占比环比提升 0.7 个百分点至 6.1%,但整体高端化进展仍然较为缓慢。

① 二季度因为库存积压还在优惠促销

二季度,比亚迪因为库存积压,又继续对旗下车型加大促销,对智驾版车型也开始大幅降价,实际降价幅度 5%-10%,具体可见《比亚迪:血洗新能源,“价格屠夫” 再次来袭!》。

2)单车成本:单车成本上行是卖车毛利率下滑的主因

二季度单车成本 11.2 万元,环比上行了 1 万元,是这一次卖车毛利率下滑严重的主因。

海豚君之前在《比亚迪:到底会不会成下一个恒大?》中强调,比亚迪其实高度依赖供应链融资 + 自身的垂直一体化程度最高,对于销量高增的要求最高。

在销量高增期,规模效应释放,单车折旧摊销变低,也带来利润率的释放(比亚迪相比同行更高的毛利率)和 ROE 的高增,但到销量下滑时,单车折旧迅速上涨,利润表会变得非常难看。

本季度因为比亚迪资本开支的继续大幅上行,从而带来的固定资产环比上行 110 亿至 2808 亿,由于路透社报道比亚迪已经在国内工厂减产,海豚君认为这再次创新高的资本开支是由于对于海外工厂的建设投入增加所致。

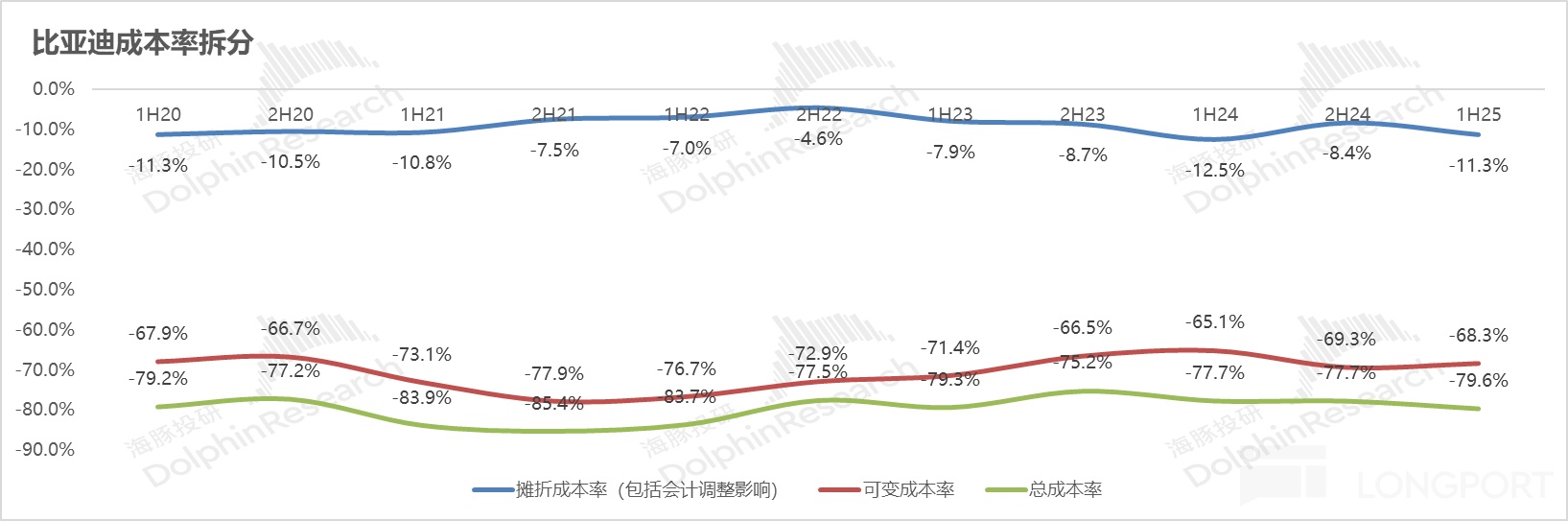

但也直接导致了本季度比亚迪的固定摊折成本的继续环比上行,但由于价格战受限下,销量的规模效应没有释放,也拉动了单车摊折成本的环比上行。

而从半年度的成本率来看,比亚迪在 2025 年上半年的摊折成本率环比上行了 3.2 个百分点至 11.3%,核心的原因仍然在于资本开支的加大,但销量的规模效应没有释放,最后带来的单车摊折成本的上行,从而拖累了汽车业务毛利率表现。

3)单车毛利:单车摊折成本上行拖累单车毛利

本季度单车毛利 2.6 万元,环比上季度下滑 0.6 万元,单车摊折成本上行仍然是拖累单车毛利的主因。

2. 单车净利因为研发费用的的狂投,同样下滑严重

对于投资者同样关注的单车净利方面,市场预计的本季度单车净利还有 0.82 万元,但本季度比亚迪实际的单车净利仅 0.49 万元,环比一季度淡季的 0.87 万元还要环比下滑 0.4 万元!

而这个下滑严重的单车净利的核心原因,除了由于单车毛利下滑之外,最主要的原因还是因为研发费用的狂投,比亚迪全力押注下一个大的产品周期。

具体来看:

1)研发费用:仍然在为智能化 + 下一个新品周期狂投

二季度比亚迪研发费用 154 亿,环比上行 12 亿,大幅超出市场预期 126 亿,比亚迪仍然在为智能化 + 下一个新品周期狂投。

在电动化上,比亚迪正式宣布其第五代 DM 技术再次进化,NEDC 百公里亏电油耗大幅降低 10%,达到 2.6L。

在智能化上,一直以来智能化都是比亚迪的明显的短板,而比亚迪也在研发费用上狂投,全力押注智能化下半场。

比亚迪目前合作的智能驾驶硬件供应商包括英伟达、地平线、德州仪器、华为等,而公司供应链方案与自研方案并重,但在战略方向上以转向自研为主,层层加码押注智能化下半场。

据 HiEV 大蒜粒车研所表示,除了自研算法外,比亚迪内部也在规划自研智驾芯片。后续预计比亚迪从中低阶芯片起步,逐步实现智能驾驶芯片的自研化,从而进一步提升技术自主性和成本控制力。

而在同行如小鹏已经将城市 NOA 下放到 10-15 万元价格带(Mona M03),以及零跑也宣布年底实现城市 NOA 辅助驾驶的上车,比亚迪也开始在进度上加速追赶,在电动化创新已经接近终结时,为下一个新品周期狂投。

2)销售费用:销售费用 62 亿,控制合理

二季度销售费用 62 亿,低于市场预期 78 亿,基本也和上季度环比持平,由于比亚迪中低端车型基本都采取经销的模式,海豚君预计主要由于付给经销商返利有所减少导致的。

3)管理费用:本季度 55 亿,略超预期 53 亿,整体控制合理

本季度管理费用 55 亿,略超市场预期 53 亿,环比上季度上行 5.7 亿,整体控制合理。

而如果看比亚迪的单车核心利润情况(核心经营利润=总毛利 - 三费),比亚迪的单车核心经营利润下滑更严重,单车的核心经营利润已经从上季度淡季下的 0.6 万元环比下滑 0.3 万元至仅 0.25 万元,也创下了自 2022 年以来的历史新低,根本原因仍然还是研发费用的狂投。而核心经营利润率也环比上季度 3.3% 环比下滑 2 个百分点至本季度 1.4%

3. 价格战受限下比亚迪市占率下滑严重

从按季追踪的比亚迪市占率表现来看,比亚迪整体卖车市占率自 2024 年二季度达到高点 36% 之后就一路下滑,在今年二季度下滑更为严重,环比下滑了 3% 至仅 31%。

而下滑的核心原因仍然还是在于插混乘用车的市占率,插混市占率从上季度 50.4% 环比下滑 11 个百分点仅 39%,核心原因就在于比亚迪价格战受限,而核心竟对吉利直接对标比亚迪爆款车型接连出牌,如星愿对标海鸥和海豚,银河 L7&星舰 7 对标宋 Plus DM, 银河 A7 对标海豹 06/秦 L DM 等。

由于吉利的雷神电混已经追上了比亚迪的 DM 5.0 技术,而在智驾方面吉利也发布了对标比亚迪 “天神之眼” 的 “千里浩瀚”。同时吉利新车还以更低的价格来紧紧对着比亚迪爆款车型出牌,而这个战略也直接有效,在比亚迪价格战受限的时间窗口期推出了多款爆款车型。

同时比亚迪还面临着来自长城,奇瑞,小鹏,零跑等多家车企的竞争,在比亚迪价格站受限的时间窗口期分食比亚迪的市场份额。

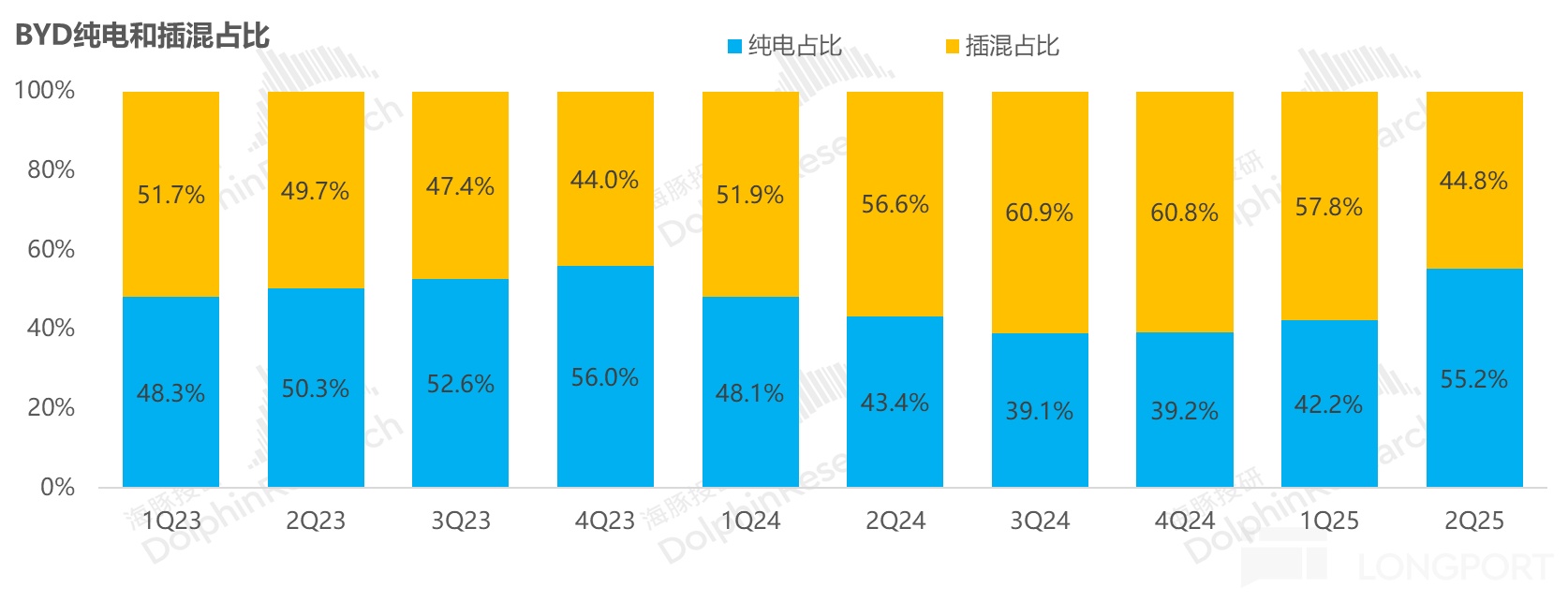

纯电车型方面,在 e 3.0 EVO 平台推出后,纯电的市占率环比提升 2.8 个百分点,且出海车型多以纯电为主,纯电基本盘基本稳住。

这也导致了本季度比亚迪车型结构中插混占比环比下滑了 13 个百分点,而纯电成为了比亚迪销量的主流。

4. 但已经看到比亚迪在去库存

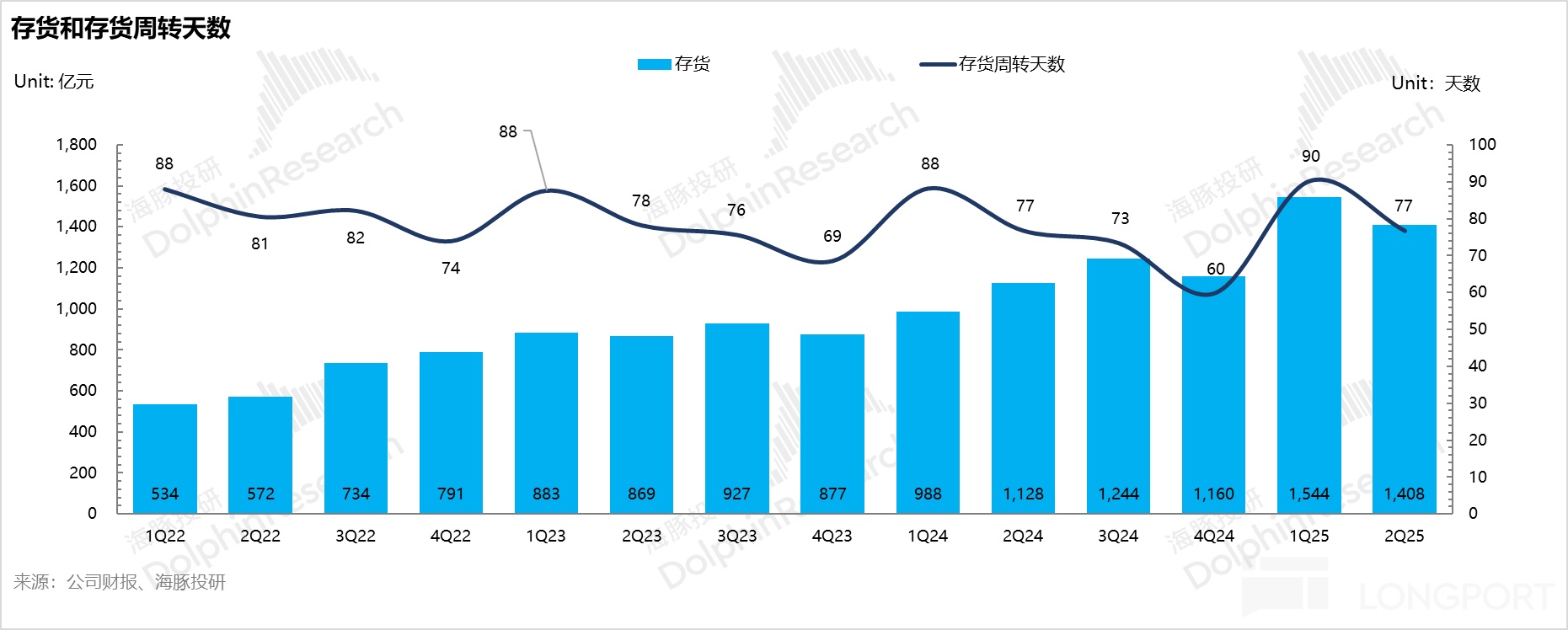

同时从比亚迪本季度的库存水位来看,二季度开始就已经在去库存,存货从上季度 1544 亿环比下滑 8% 至二季度 1408 亿,存货周转天数也从上季度 90 天来到了本季度 77 天,去库存仍然还在进行中。

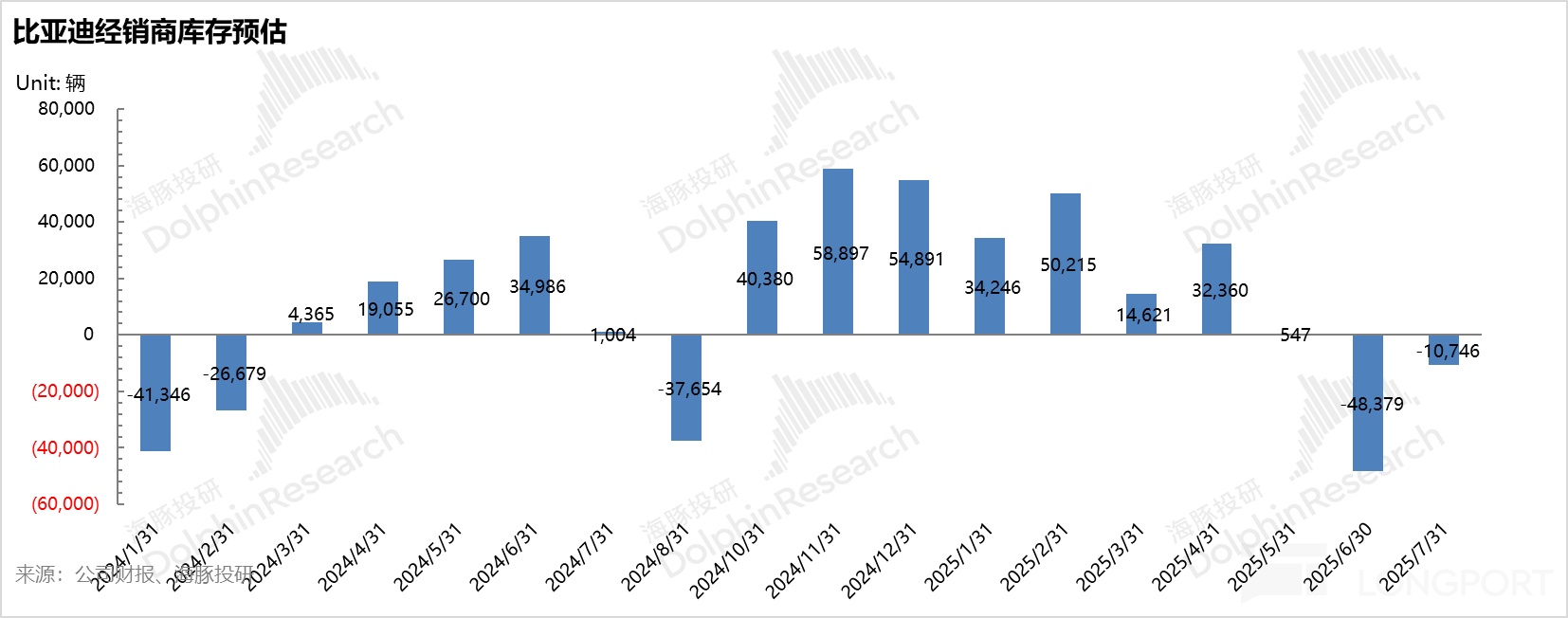

同时从第三方数据交叉验证来看,比亚迪自自 6 月开始就在减产去库存,6 月比亚迪通过实施 “熔断” 机制,精简 SKU,加快返利等措施,6 月比亚迪的库存系数较 5 月也显著下滑。

而根据调研,比亚迪目前经销商库存深度接近 2.4 个月,而最高时接近 3.4 个月。

5. 出海持续表现不错,资本开支大幅增加预计也在为海外蓄力:

比亚迪一直被市场期待的两个方向:高端化和出海,高端化持续表现还是较为平平,短期突破概率并不大(智能化和品牌力上可能仍存在较为明显短板)。

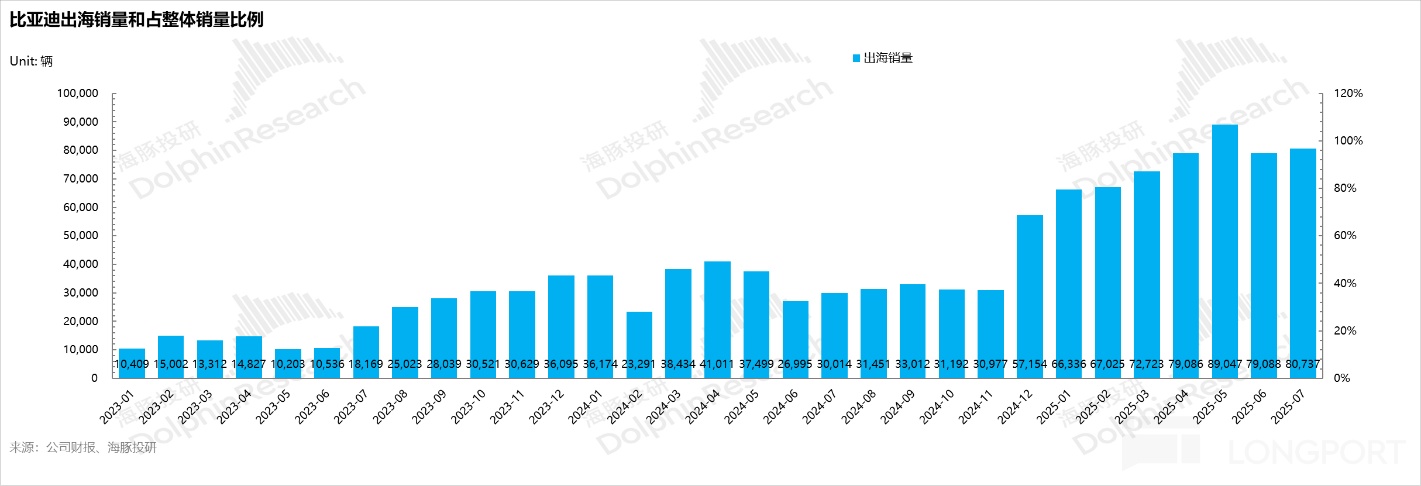

而今年比亚迪的出海趋势仍然表现不错,2025 年 1-7 月出海销量已经达到了 53.4 万辆,而按这个趋势,今年预计出海销量能达到 90-100 万辆,对冲国内销量放缓的不利影响。

而从比亚迪的资本开支继续增加,达到了历史新高 432 亿,结合比亚迪在国内已经减产和之前的增发行为,

也可以较为明显的看出,比亚迪仍在为海外产能狂投,作为重点发力点,在国内汽车业务高度内卷时为后续提供较高的毛利和净利安全垫。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61