中国银河:给予宁波银行买入评级

中国银河证券股份有限公司张一纬近期对宁波银行进行研究并发布了研究报告《宁波银行2025年半年报业绩点评:业绩稳健高增,扩表动能强劲》,给予宁波银行买入评级。

宁波银行(002142) 营收净利稳健高增,单季度表现亮眼:2025H1,公司实现营业收入371.60亿元,同比增长7.91%;归母净利润147.72亿元,同比增长8.23%;年化加权平均ROE为13.80%,同比下降0.94个百分点。单季度表现来看,2025Q2营收同比增长10.26%,归母净利润同比增长10.83%,增速均优于Q1。业绩持续改善主要得益于公司扩表动能强劲、息差降幅环比收窄驱动利息收入高增以及业务成本优化影响。2025H1,公司业务及管理费用同比微降0.03%。 扩表动能强劲、息差环比降幅收窄:2025H1,公司利息净收入257.26亿元,同比增长11.11%;Q2单季利息净收入同比增长10.63%。2025H1,公司净息差为1.76%,较2024年下降10BP,但较Q1仅收窄4BP,环比改善趋势显著,主因负债端存款成本优化。2025H1,公司生息资产收益率和付息负债成本率同比下降45BP和33BP,存款付息率同比下降25BP。资产端信贷扩表强劲。截至6月末,各项贷款总额16,732.13亿元,较年初增长13.36%。其中对公贷款表现突出,余额9,982.04亿元,较年初增长21.34%;个人贷款受消费贷和经营贷需求疲弱影响,余额下降4.02%。负债端存款增长稳健。截至6月末,存款总额20,764.14亿元,较年初增长13.07%,企业存款增长15.44%,个人存款增长6.66%,活期存款占比提升助力负债结构和付息率优化。 财富管理业务增长态势良好,投资收益保持高增:2025H1,公司实现非息收入114.34亿元,同比增长1.34%。其中,手续费及佣金净收入28.05亿元,同比增长4.04%,较Q1转正,主要源于财富代销及资管业务增长,代理类业务收入同比增长10.06%,理财规模和AUM较年初分别增长26.94%和11.24%。其他非息收入86.29亿元,同比增长0.49%,主要受公允价值变动损益拖累。2025H1,公司投资收益83.76亿元同比增32.26%,保持高增,但公允价值变动损益由盈转亏4.81亿元,外汇交易收益对冲部分压力。 资产质量保持平稳,风险抵补能力充足:截至6月末,不良贷款率0.76%,与年初持平;关注类贷款占比1.02%,较年初下降1BP;拨备覆盖率为374.16%,较年初下降15.19个百分点,仍处行业较优水平;核心一级资本充足率9.65%,较年初下降19BP,主因贷款扩张消耗资本。 投资建议:公司深耕长三角经济发达地区,区位优势显著,小微业务竞争力突出,多元利润中心布局完善夯实盈利能力。公司息差降幅环比收窄、韧性凸显,叠加存贷款增长动能强劲,支撑业绩稳健增长,风控体系成熟保障资产质量稳定且拨备计提充分。公司已发布中期分红预案,进一步强化投资者回报。结合公司基本面和股价弹性,维持“推荐”评级,预测2025-2027年BVPS为35.19/38.52/43.12元,对应当前股价PB 0.80X/0.73X/0.65X。 风险提示:经济不及预期,资产质量恶化风险;利率下行,NIM承压风险

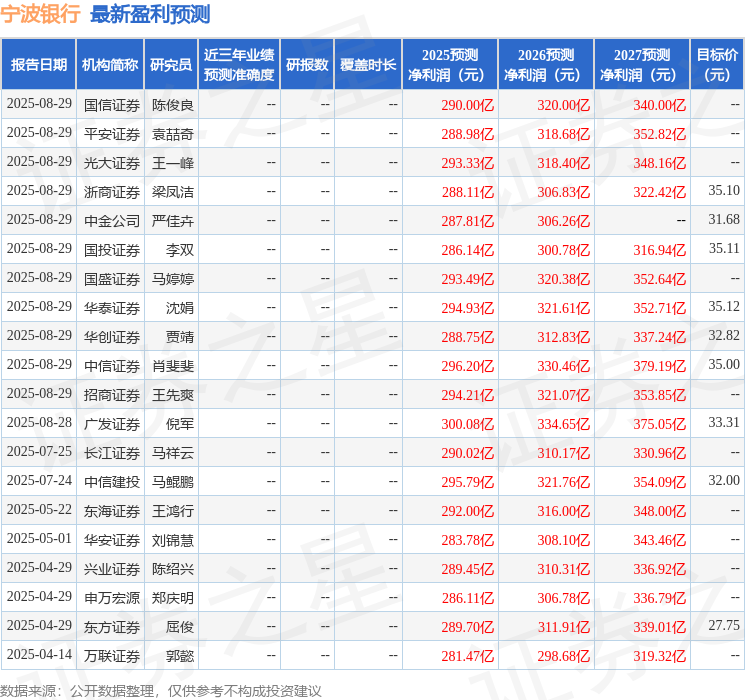

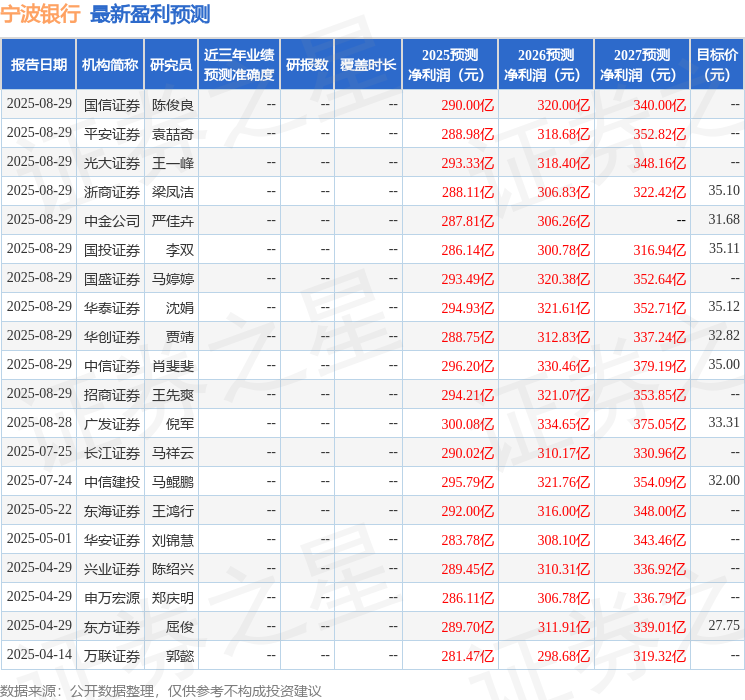

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级13家;过去90天内机构目标均价为33.72。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61