科创人工智能ETF汇添富(589560)今日上市!科创新时代,AI新纪元!如何把握新一轮科技革命配置机遇?

2022年11月,ChatGPT成为全球现象级爆款产品,仅用两个月就突破1亿用户,大型语言模型的出现催化了人工智能产业链变革性的转变,也引爆了全球资本市场的AI浪潮。

在此背景下,2月5日以来,DeepSeek引领AI主题表现强势,以科创人工智能ETF汇添富(589560)为例,其标的指数(科创AI)累计涨幅达38%,表现不仅优于沪深300等价值类大盘宽基,也优于科创50、创业板指等科技类宽基。

DeepSeek以“低成本+高性能”的双重优势,实现了AI大模型赛道的弯道超车,宣告国产AI从追赶者跃升为规则制定者。DeepSeek也成为了A股春季躁动的催化剂,更为重要的是,DeepSeek推动投资者重新评估中国科技企业的技术潜力,进而催化中国AI产业链的价值重估。

数据来源:Wind,统计区间为20250205-20250904

对于AI,普通人更为真切的感受是AI正在重塑各行各业,从智能客服再到智能驾驶再到机器人,AI仿佛无处不在。那么AI产业链到底包括什么,配置机遇怎么看?该如何布局呢?

【AI产业链包含什么?】

AI产业链由上游算力硬件(如AI芯片、服务器、光模块等)、中游技术(如大模型、云计算服务等)以及下游软件应用(AI软件、AI端侧等)紧密衔接而成。从各环节来看:

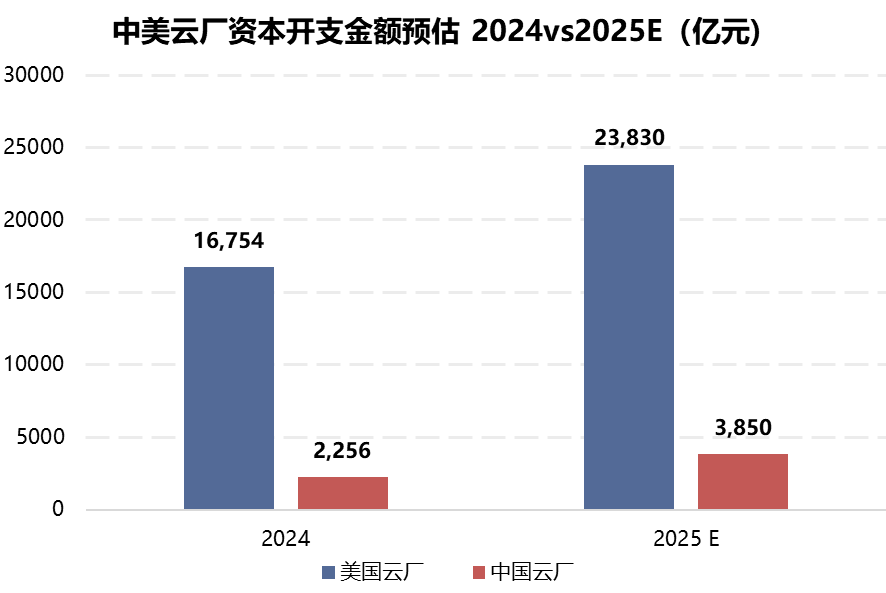

硬件高确定性:当前国内外大厂均在加强AI领域的资本开支,以某科技大厂宣告的三年计划投入3800亿元用于AI和云基础设施建设为例,中信证券估算其有望拉动数百亿元级别国产算力及半导体环节增量(来源于中信证券20250903《阿里未来三年将投入超过3800亿元,有望拉动数百亿元级别国产算力环节增量》)。随着AIGC和智能算力需求增长,海内外云计算厂商纷纷加大高性能计算和数据中心建设投资。在大厂集中军备竞赛、数据中心不断扩容等背景下,当下的硬件层有较好的确定性。

资料来源:国联民生证券《产业主题中期策略兼论主题投资框架》2025.7

大模型迭代加速:海内外AI大模型加速迭代升级,焕发产业链活力。大模型是决定AI产业前景的关键变量。2025世界人工智能大会(WAIC2025)涵盖了40余款大模型,呈现帮助提升个人效率、Agent能力加速落地、更加人性化的特点。(来源于长城证券20250804《通信行业周报:WAIC 2025大会召开,海内外AI大模型加速更新迭代,看好算力相关产业链投资机会》)

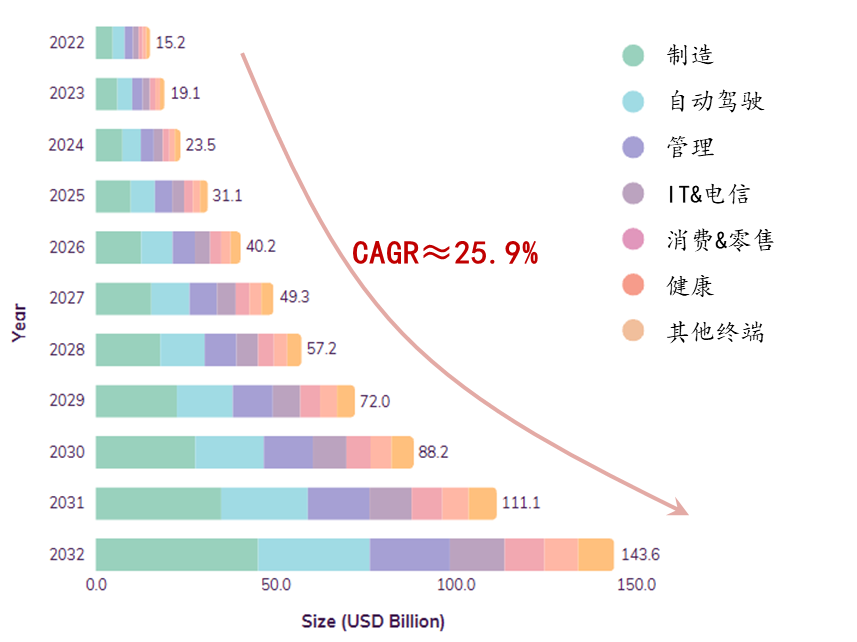

软件端潜在空间大。随着大模型在逻辑推理、原生多模态等领域的突破,AI有望逐步渗透入高价值、复杂的行业中。相关研究显示,随着需求快速增长,AI应用市场规模十年复合年增长率(CAGR)将达到25.9%。国际数据公司(IDC)预计2025年中国AI市场总规模将达到511.3亿美元,同比增长34.8%,到2028年市场规模将达到1010亿美元。

资料来源:《On-Device Language Models: A Comprehensive Review》2024.9.14

【AI产业链配置机遇怎么看?】

一政策驱动AI产业进入加速周期!作为新一轮科技革命的主阵地,AI发展一直是政策支持的重点。今年的重要工作报告提出,持续推进“人工智能+”行动。8月26日,《关于深入实施“人工智能+”行动的意见》印发,提出到2027年率先实现人工智能与六大重点领域的广泛深度融合,新一代智能终端、智能体等应用普及率超过70%;到2030年普及率超过90%、智能经济成为重要增长极;到2035年全面步入智能经济与智能社会新阶段。天风证券指出,当下AI整体普及率与渗透率仍处于相对较低水平,产业空间依然广阔。随着政策逐步落地,叠加模型能力持续迭代、AI成本进一步下降,中国AI渗透率有望加速提升。(来源于天风证券20250828《“人工智能+”行动的意见发布,政策驱动AI产业进入加速周期》)

二是AI产业链技术升级、国产化加速。大国科技博弈激烈,AI产业链国产化加速,当前DeepSeek重塑AI大模型格局,国产芯片自主创新、本土品牌AI芯片数量占比持续提升,驱动AI产业链高速发展,加速人工智能商业化落地进程。

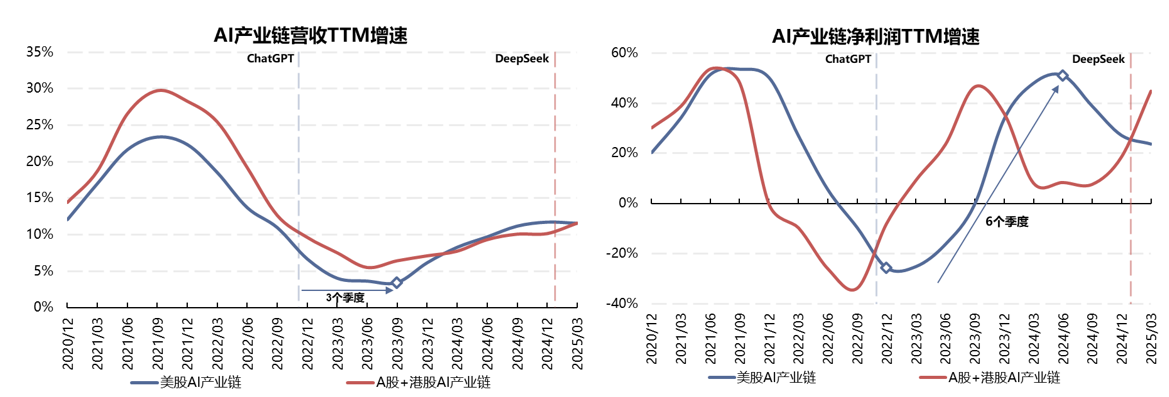

三是AI产业链基本面稳健成长。2023年以来,全球AI产业链出现营收增速增长态势,至今仍较为持续。净利润表现海内外在市场上有一定错位,但均处于上升通道,海外AI产业链领先国内开始增长,但近几个季度国内增速也已上行。

资料来源:国联民生证券《产业主题中期策略兼论主题投资框架》2025.7

【如何把握AI产业链的投资节奏?】

正如上述所言,当前AI各个环节百花齐放,产业链投资也产生分歧,软硬件投资逻辑不尽相同。现阶段硬件仍是业绩兑现最确定的环节;模型层面竞争激烈,但龙头逐渐显现;应用端正加速落地,潜在空间巨大。短期看硬件,中期看模型,长期看应用,这三层逻辑或相互接力。因此若想全部布局AI产业链,分享AI产业链各环节发展红利,指数化投资是高效的投资选择。

【如何布局高速增长、爆发潜能大的AI产业链呢?】

当前市面上有多条AI产业链相关的指数,具体来看:

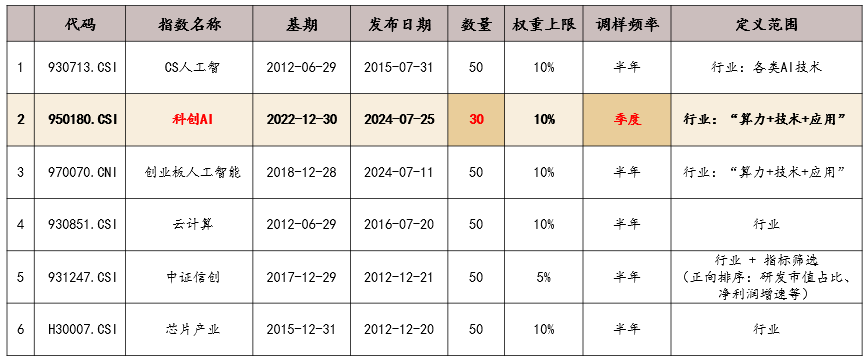

1、科创AI指数全面涵盖AI产业链,更能快速反映行业趋势:一方面,科创AI指数的定义范围包括“算力+技术+应用”,与AI产业链完美契合,相比云计算、中证信创、芯片产业等指数更能全面反映AI产业链的整体表现。此外,科创AI指数的调仓频率为季度,更契合AI产业链技术快速迭代创新的特点,相比CS人工智、创业板人工智能指数能更快地反映AI产业的发展趋势。

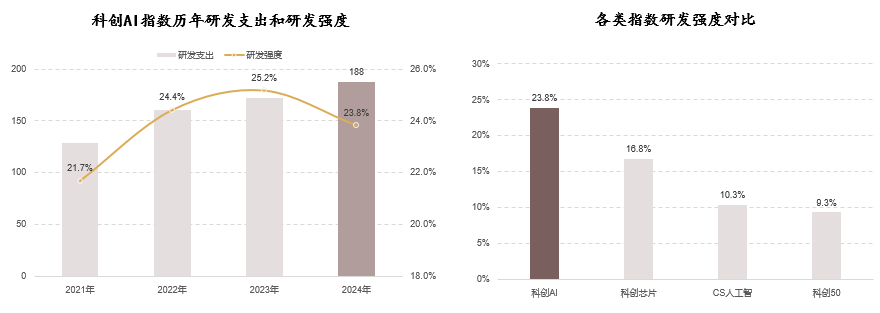

2、科创AI指数科技属性突出,高研发投入。AI产业链技术壁垒高,高研发投入强度,是科创AI指数在未来潜在增长率提升的关键。当前科创板人工智能指数研发费用逐年增加,且与其他指数相比,研发强度也相对较高。

资料来源:Wind,截至2024年年报

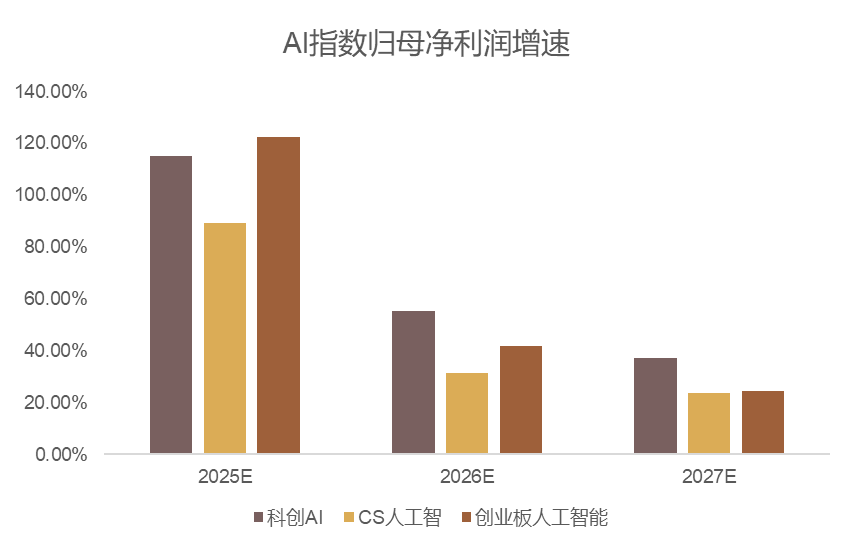

3、科创AI指数高成长,盈利潜能高。从公开数据来看,科创AI指数2025-2026年归母净利润复合增长率预期为66%,显著高于CS人工智(45%)和创业板人工智能(58%),展示了较好的成长性和长期盈利潜能。

资料来源:Wind,截至20250903

布局新一代科技革命核心技术,分享AI产业爆发过程的发展红利,认准高成长、高弹性的科创人工智能ETF汇添富(589560),紧密跟踪科创AI指数,全面布局AI算力+技术+应用三大环节,充分受益于“政策驱动+技术迭代+基本面稳健增长”三重催化下AI产业链爆发行情,“20CM”涨跌幅优势在行情爆发时抢反弹更快!

风险提示:基金有风险,投资需谨慎。本材料仅为宣传材料,不作为任何法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。投资有风险,基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资人应当认真阅读《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,基金管理人提醒投资人基金投资的“买者自负”原则。以上基金均属于较高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。科创板股票竞价交易的价格涨跌幅限制比例为20%,但在首次公开发行上市后的前五个交易日,进入退市整理期的首日以及上交所认定的其他情形下不实行涨跌幅限制。科创板企业业务模式较新,业绩波动可能性较大,不确定性较高,投资者应当关注可能产生的股价波动风险,审慎开展投资。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61