债市早报:资金面整体均衡偏松;债市偏弱震荡

【内容摘要】 9月4日,资金面整体均衡偏松;债市整体偏弱震荡;转债市场主要指数集体跟跌,转债市场个券涨跌各半;各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【国办:支持符合条件的体育企业上市和再融资、发行债券、资产证券化】国务院办公厅日前印发《关于释放体育消费潜力进一步推进体育产业高质量发展的意见》。其中指出,引导金融机构优化投融资服务,加强信贷管理,丰富信贷产品,积极发展知识产权质押贷款等业务。支持符合条件的体育企业上市和再融资、发行债券、资产证券化。鼓励用好用足再贷款再贴现政策,稳步降低综合融资成本,确保体育产业相关经营主体及时享受政策优惠。通过中央预算内投资、地方政府专项债券、彩票公益金等支持符合条件的体育场地设施建设。支持符合条件的项目发行基础设施领域不动产投资信托基金(REITs)。

【两部门:在破除“内卷式”竞争中实现光伏等领域高质量发展】工信部、市场监督管理总局印发《电子信息制造业2025-2026年稳增长行动方案》。方案指出,在破除“内卷式”竞争中实现光伏等领域高质量发展,依法治理光伏等产品低价竞争。引导地方有序布局光伏、锂电池产业,指导地方梳理产能情况。实施光伏组件、锂电池产品质量管理,深入落实《光伏制造行业规范条件》等文件,强化与投资、金融、安全等政策联动,推动行业技术进步。加快研究以强制性国家标准为基础的储能电池产品安全推荐目录。支持协会商会建立行业自律机制,加强重点行业监测预警和风险提示,有序调整产业规模。

【1466亿专项债试水收储,多地创新模式破题收益瓶颈】截至9月3日,全国已落地537个专项债收储项目,用于支持“两个领域”的专项债使用规模为1466亿元,这些项目中用于收购存量商品房的债券只有18个,比重不足4%。专家建议,可考虑通过超长期特别国债支持收储、优化债贷组合、完善保障房REITs(基础设施领域不动产投资信托基金)发行等方式优化收储的融资和退出机制。

(二)国际要闻

【美国ISM服务业PMI扩张速度创半年最快,就业疲软,价格仍高企】9月4日,美国供应管理协会(ISM)公布的数据显示,美国8月ISM服务业PMI指数为52,预期51,前值50.1。重要分项指数方面,新订单指数跃升5.7点至56,为去年9月以来的最大增幅;与ISM制造业PMI产出指标相对应的商业活动指数升至五个月高点55;支付价格指数回落至69.2,仍为自2022年底以来的第二高水平,反映了关税的影响;就业指数维持在46.5,连续第三个月收缩;积压订单指标降至2009年以来最低水平;库存指标升至过去一年中增速最快的水平之一,而反映企业对库存充足程度判断的相关指标也有所上升,表明服务企业在应对供应链中断方面表现出色,确保有足够的商品和材料来满足需求。

【美国8月ADP就业增长大幅放缓至5.4万人,强化美联储降息预期】9月4日,ADP Research公布的数据显示,美国8月ADP就业人数增加5.4万人,大幅低于市场预期的6.8万人,也较7月修正后的10.4万增幅明显放缓。这份报告与近期显示劳动力市场正逐步降温的其他指标相符,包括职位空缺减少、薪资增长放缓等。数据显示,休闲和酒店业以及建筑业在8月保持了就业增长,但从更广泛层面看,商品和生产部门与服务业的招聘增长均在8月出现减速。其中,制造业、运输业和教育等领域就业人数实际出现负增长。近几个月来,美国就业增长已明显减速,疲软的就业数据强化了市场对美联储降息的预期。数据发布后,市场定价显示美联储降息的可能性已高达97%,除非未来出现意料之外的强劲通胀数据,否则这一预期很难逆转。

(三)大宗商品

【国际原油期货价格下跌,国际天然气价格继续上涨】 9月4日,WTI 10月原油期货收跌0.76%,报63.48美元/桶;布伦特11月原油期货收跌0.90%,报66.99美元/桶;COMEX黄金期货跌0.95%,报3601.00美元/盎司;NYMEX天然气价格收涨0.22%至3.078美元/盎司。

二、资金面

(一)公开市场操作

9月4日,央行以固定利率、数量招标方式开展了2126亿元7天期逆回购操作,其中,操作利率1.40%,投标量2126亿元,中标量2126亿元。Wind数据显示,当日有4161亿元逆回购到期,因此单日净回笼资金2036亿元。

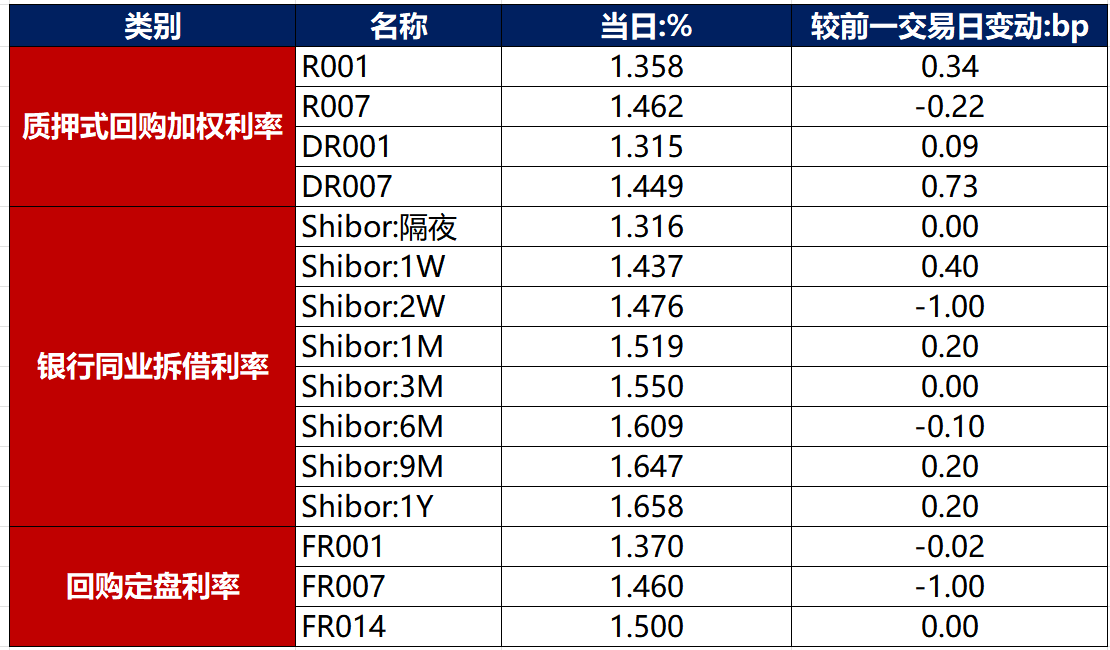

(二)资金利率

9月4日,资金面整体依旧均衡偏松,当日DR001上行0.09bp至1.315%,DR007上行0.73bp至1.449%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

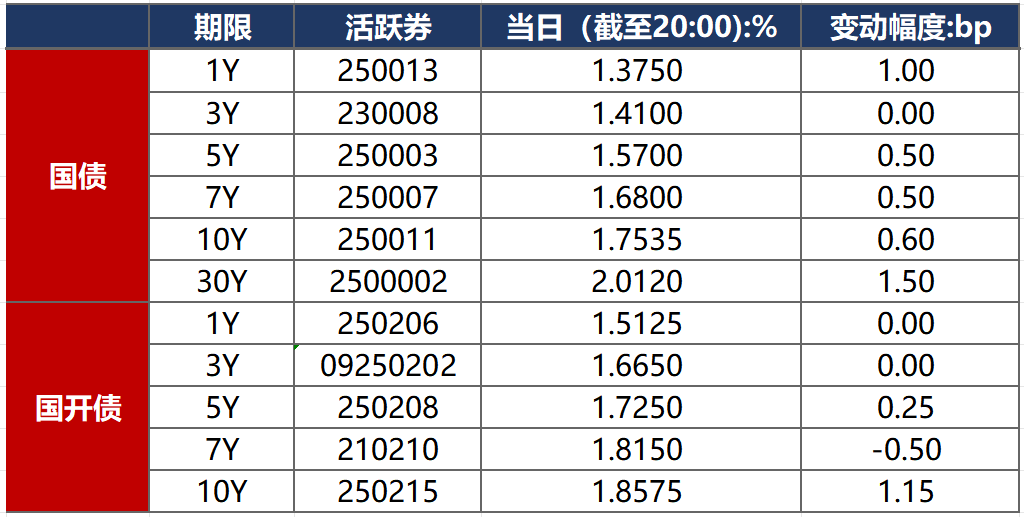

9月4日,尽管股市连续下挫,但市场信心仍不足,债市整体偏弱震荡。截至北京时间20:00,10年期国债活跃券250011收益率上行0.60bp至1.7535%,10年期国开债活跃券250215收益率上行1.15bp至1.8575%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

9月4日,2只产业债成交价格偏离幅度超10%,为“H9龙控01”跌超12%;“H1碧地01”涨超599%。

2. 信用债事件

花样年控股:公司公告,截至9月3日,现有票据78.43%持有人已加入境外债重组支持协议

新疆天恒基集团:召集人光大银行公告,发行人拟核销部分资本公积,“23天恒基MTN001”、“23天恒基MTN002”持有人会议将于9月19日召开。

成都香城投资:公司公告,经综合考虑当前市场情况及业务安排,终止联合资信对公司主体及相关债项进行信用评级。

中冶置业:债券受托管理人中金公司公告,中冶置业上半年净亏损17.77亿元,超上年末净资产10%。

阜新银行:公司公告,不行使“20阜新银行二级01”赎回选择权,本期债券发行总额15亿元。

日照岚山城建:公司公告,截至9月1日,上交所披露公司票据逾期余额100元,经公司积极协商处理,相关逾期票据已基本结清。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收跌】 9月4日,A股单边走弱,大消费逆势走强,中石油、四大行也强势运行助力指数有所回升,上证指数、深证成指、创业板指分别收跌1.25%、2.83%、4.25%,全天成交额2.58万亿元。当日申万一级行业大多下跌,上涨行业中,商贸零售、美容护理涨超1%;下跌行业中,通信跌逾8%,电子跌逾5%。

【转债市场主要指数集体跟跌】 9月4日,转债市场跟随权益市场有所下行,当日中证转债、上证转债、深证转债分别收跌0.19%、0.16%、0.25%。当日转债市场成交额891.64亿元,较前一交易日放量33.55亿元。转债市场个券涨跌情况各半,445支转债中,211支收涨,217支下跌,17支持平。当日上涨个券中,远信转债涨超5%,东杰转债、景兴转债等5支个券涨超3%;下跌个券中,鹿山转债跌逾11%,微导转债跌逾9%。

数据来源:Wind,东方金诚

2. 转债跟踪

9月4日,晶科转债公告董事会提议下修转股价格;武进转债公告不下修转股价格,且未来6个月内(2025年9月4日至2026年3月3日)若再度触发转股价格下修条件,亦不选择下修;声迅转债、洋丰转债公告预计触发转股价格下修条件。

9月4日,强联转债公告提前赎回。

(四)海外债市

1. 美债市场

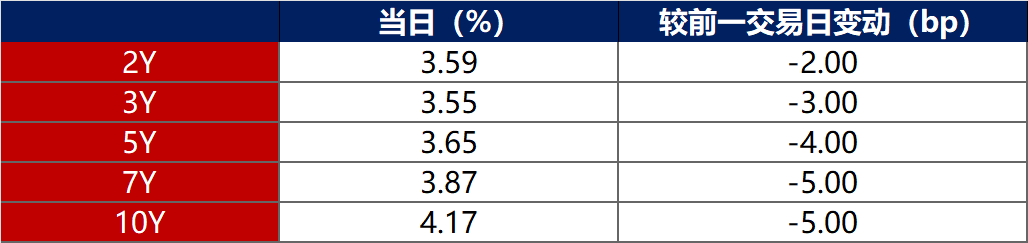

9月4日,各期限美债收益率普遍下行。其中,2年期美债收益率下行2bp至3.59%,10年期美债收益率下行5bp至4.17%。

数据来源:iFinD,东方金诚

9月4日,2/10年期美债收益率利差收窄3bp至58bp;5/30年期美债收益率利差保持在121bp不变。

9月4日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行2bp至2.38%。

2. 欧债市场:

9月4日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行2bp至2.72%,法国、意大利、西班牙、英国10年期国债收益率分别下行4bp、4bp、4bp和3bp。

数据来源:英为财经,东方金诚

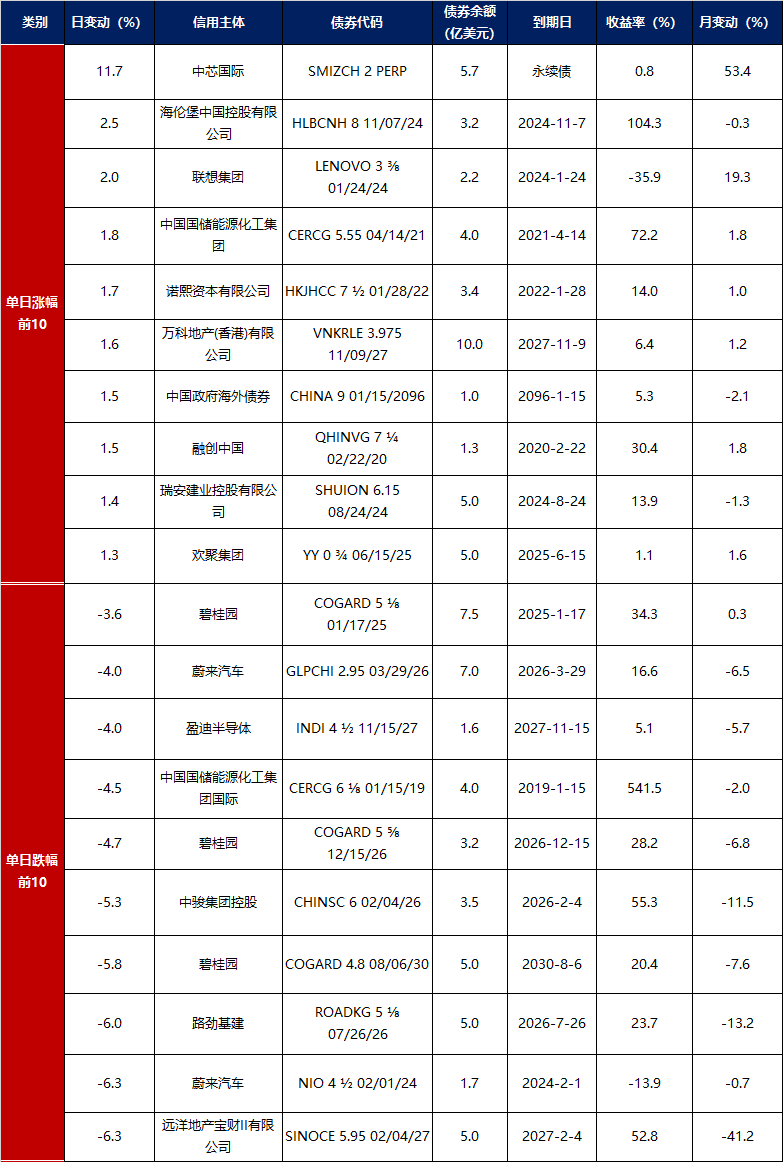

3.中资美元债每日价格变动(截至9月4日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61