债市早报:央行连续10个月增持黄金;受股市强势反弹压制,债市再度走弱

【内容摘要】 9月5日,资金面整体依旧均衡偏松;受股市强势反弹压制,债市再度走弱;转债市场跟随权益市场强势反弹,转债市场个券普涨;各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【公募基金销售费用管理规定公开征求意见】9月5日,证监会发布修订后的《公开募集证券投资基金销售费用管理规定》,并向社会公开征求意见。此举旨在落实《推动公募基金高质量发展行动方案》,进一步降低基金投资者成本,规范公募基金销售市场秩序,保护基金投资者合法权益,推动公募基金行业高质量发展。本次销售费率改革突出体现在降费力度大,实实在在让利投资者等方面。以近三年平均数据测算,该阶段基金销售费用改革将整体降费约300亿元,降幅约为34%。

【外汇局拟扩大跨境贸易高水平开放试点范围】国家外汇管理局9月5日发布《国家外汇管理局关于进一步便利外汇资金结算 支持外贸稳定发展的通知(征求意见稿)》并向社会公开征求意见。《通知》共两方面9项政策,一类为现有便利化政策的扩面提质,包括扩大跨境贸易高水平开放试点地区范围等;另一类是对现有贸易外汇管理的优化完善,如优化外贸综合服务企业外汇资金结算等。《通知》拟扩大跨境贸易高水平开放试点地区范围,在更多确有实需、风险监管能力到位且符合国家战略发展方向的地区,实施跨境贸易高水平开放政策试点。

【财政部公布《地方政府专项债券相关业务会计处理暂行规定》】9月5日,财政部印发《地方政府专项债券相关业务会计处理暂行规定》,规范了专项债项目单位会计核算,从而加强专项债还本付息资金管理及项目资产管理,提高专项债资金使用效益。该《规定》自2026年1月1日起施行。财政部数据显示,截至今年7月底,地方政府专项债务约35.5万亿元,占整个地方政府债务余额比重达到67%。

【外储再超3.3万亿美元,央行连续10个月增持黄金】9月7日,国家外汇管理局发布的统计数据显示,截至8月末,中国外汇储备规模为33222亿美元,较7月末上升299亿美元,升幅为0.91%。外汇储备规模继6月末后再次站上3.3万亿美元关口。截至8月末中国官方黄金储备为7402万盎司,较上月末增加6万盎司。目前,中国央行已连续10个月增持黄金。

(二)国际要闻

【美国8月非农新增就业2.2万大幅低于预期,失业率4.3%创近四年新高】9月5日,美国劳工统计局公布的数据显示,美国8月非农就业人口增加2.2万人,预期7.5万人,前值7.3万人;8月失业率4.3%,预期4.3%,前值4.2%。除8月数据疲软外,过往月份数据的修正也同样引发市场关注。报告将6月份的新增就业人数从此前的增加2.7万人大幅下修为减少1.3万人,这是自2020年以来美国月度就业人数首次录得负增长,7月份非农新增就业人数则从7.3万人上修0.6万至7.9万人。在美联储密切关注的薪资方面,通胀压力似乎正在缓和。报告显示,8月份平均时薪同比增长3.7%,环比增长0.3%,符合市场预期。8月劳动参与率升至62.3%。数据发布后,市场进一步加大对美联储9月降息的押注。利率互换显示,交易员预计美联储在9月会议上降息25个基点的概率达96%,并预计本月美联储可能降息50个基点。

【关键投票前夕,日本首相石破茂决定辞职】东京时间9月7日,石破茂举行新闻发布会表示,日本经济再生担当大臣赤泽亮正访美并和美国正式签署备忘录,他已于昨天收到了赤泽的亲自报告,故认为自己完成了阶段性任务。石破重申,自己并非留恋职位,是在合适的时机作出判断,同时表示对此前的选举结果负责。石破茂认为,签署日美贸易协议这一事件达成了里程碑。必须确保日美贸易协议得到落实,日美贸易协议尚未完全结束。他将继续履行职责,直到选出新的领导人。与此同时,日本政府内部人士透露,石破茂或将不参加下一任自民党总裁选举。石破茂的辞职决定源于党内日益失控的反对声浪。据日媒报道,农林水产大臣小泉进次郎与自民党副总裁菅义伟共同以“维护党内团结”为由敦促石破茂尽早辞职。分析指出,石破茂希望通过主动引退,避免执政党陷入更深的分裂,并平息党内持续数周的混乱局面。石破茂的辞职决定,意味着日本即将迎来一位新首相,这给金融市场带来了新的不确定性。

(三)大宗商品

【国际原油期货价格下跌,国际天然气价格转跌】9月5日,WTI 10月原油期货收跌2.53%,报61.87美元/桶,全周累计下跌3.34%;布伦特11月原油期货收跌2.22%,报65.50美元/桶,全周累计跌2.93%;COMEX黄金期货涨0.96%,报3641.40美元/盎司,全周累计涨3.58%;NYMEX天然气价格收跌1.69%至3.026美元/盎司。

二、资金面

(一)公开市场操作

9月5日,央行以固定利率、数量招标方式开展了1883亿元7天期逆回购操作,其中,操作利率1.40%,投标量1883亿元,中标量1883亿元。Wind数据显示,当日有7829亿元逆回购到期,因此单日净回笼资金5946亿元。

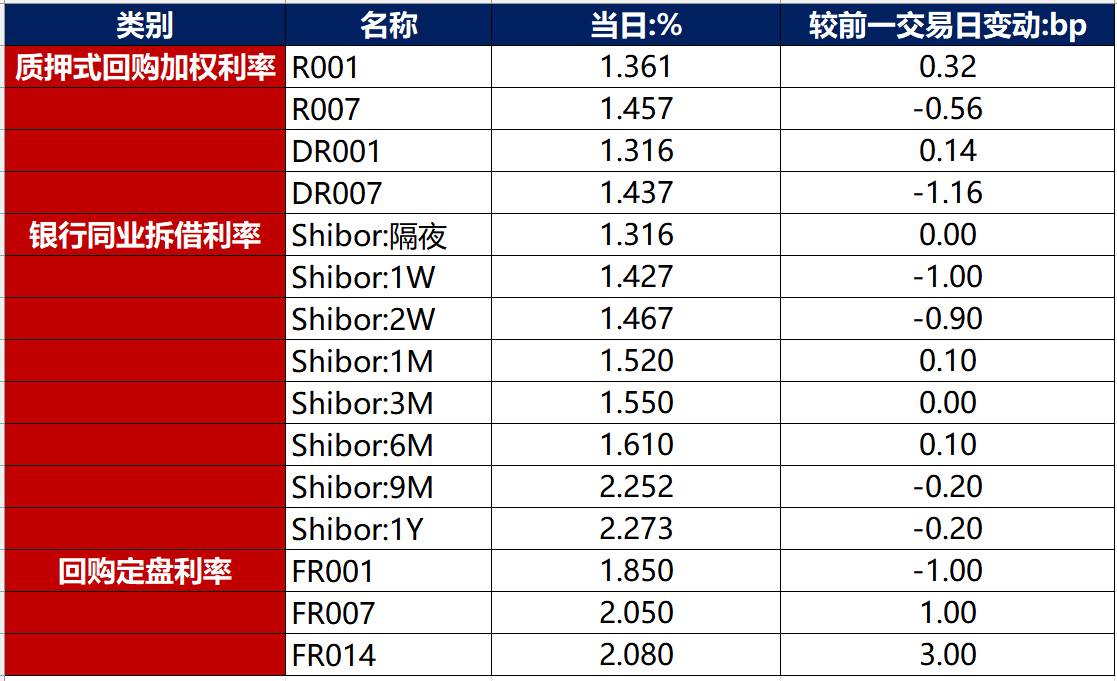

(二)资金利率

9月5日,资金面整体依旧均衡偏松,当日DR001上行0.14bp至1.316%,DR007下行1.16bp至1.437%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

9月5日,受股市强势反弹压制,债市再度走弱。截至北京时间20:00,10年期国债活跃券250011收益率上行1.40bp至1.7675%,10年期国开债活跃券250215收益率上行1.60bp至1.8735%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

9月5日,2只产业债成交价格偏离幅度超10%,为“H8龙控05”跌超50%,“H9龙控01”跌超47%。

2. 信用债事件

万达集团:国家企业信用信息公示系统显示,万达集团所持94亿元股权被冻结,冻结期限为3年。

深圳龙光控股:公司公告,截至8月31日,银行及信托贷款逾期金额合计312亿元,定向资产支持票据逾期本金3亿元。

奥园集团:公司公告,公式逾期债务本金累计额约为427.74亿元;公司及子公司涉及多项重大未决诉讼,未完结涉诉金额约666.89亿元。

荆州开发区城市建设投资开发:召集人湖北银行公告,“PR荆经开”持有人会议已召开,未通过提前兑付债券本息等议案。

融信集团:福建证监局公告,因未及时披露2024年年报,对融信集团及欧宗洪采取出具警示函措施。

锦州港:辽宁证监局公告,因未及时披露财务报告及存在虚假记载等违规行为,对锦州港副董事长、总经理刘辉处以1460万元罚款。

美团:惠誉将美团“BBB+”长期发行人评级展望由“正面”调整至“稳定”。

长沙水业集团:公司公告,子公司惠博普涉仲裁纠纷,2017.15万元资金被冻结。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 9月5日,A股单边回升,午后市场推土机式收复失地,超4800股收红,超百股涨停,锂电、储能、CPO领涨,上证指数、深证成指、创业板指分别收涨1.24%、3.89%、6.55%,全天成交额2.35万亿元。当日申万一级行业全线收涨,仅银行小幅收跌0.99%,上涨行业中,电力设备涨超7%,通信涨超5%。

【转债市场主要指数集体跟涨】 9月5日,转债市场跟随权益市场强势反弹,当日中证转债、上证转债、深证转债分别收涨2.17%、1.86%、2.68%。当日,转债市场成交额926.91亿元,较前一交易日放量35.27亿元。转债市场个券整体普涨,445支转债中,415支收涨,仅14支下跌,16支持平。当日上涨个券中,西子转债涨超16%、强联转债涨超14%,振华转债涨超11%;下跌个券中,中陆转债跌逾8%,大元转债跌逾4%。

数据来源:Wind,东方金诚

2. 转债跟踪

今日(9月8日),金威转债上市。

9月5日,永22转债、蓝帆转债公告董事会提议下修转股价格;健帆转债、永东转2、芳源转债公告预计触发转股价格下修条件。

9月5日,中辰转债公告提前赎回;春23转债、家联转债公告不提前赎回,且在未来3个月内(2025年9月6日至2025年12月5日),若再度触发提前赎回条款,亦不选择赎回;豪24转债、博瑞转债、天源转债公告即将满足提前赎回条件。

(四)海外债市

1. 美债市场

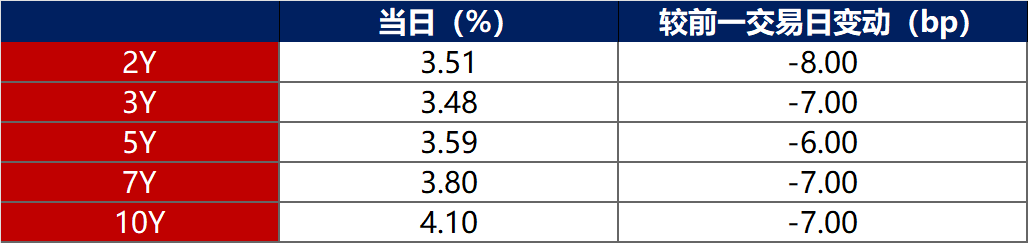

9月5日,各期限美债收益率普遍下行。其中,2年期美债收益率下行8bp至3.51%,10年期美债收益率下行7bp至4.10%。

数据来源:iFinD,东方金诚

9月5日,2/10年期美债收益率利差扩大1bp至59bp;5/30年期美债收益率利差收窄2bp至119bp。

9月5日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行1bp至2.37%。

2. 欧债市场:

9月5日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行4bp至2.66%,法国、意大利、西班牙、英国10年期国债收益率分别下行5bp、7bp、6bp和7bp。

数据来源:英为财经,东方金诚

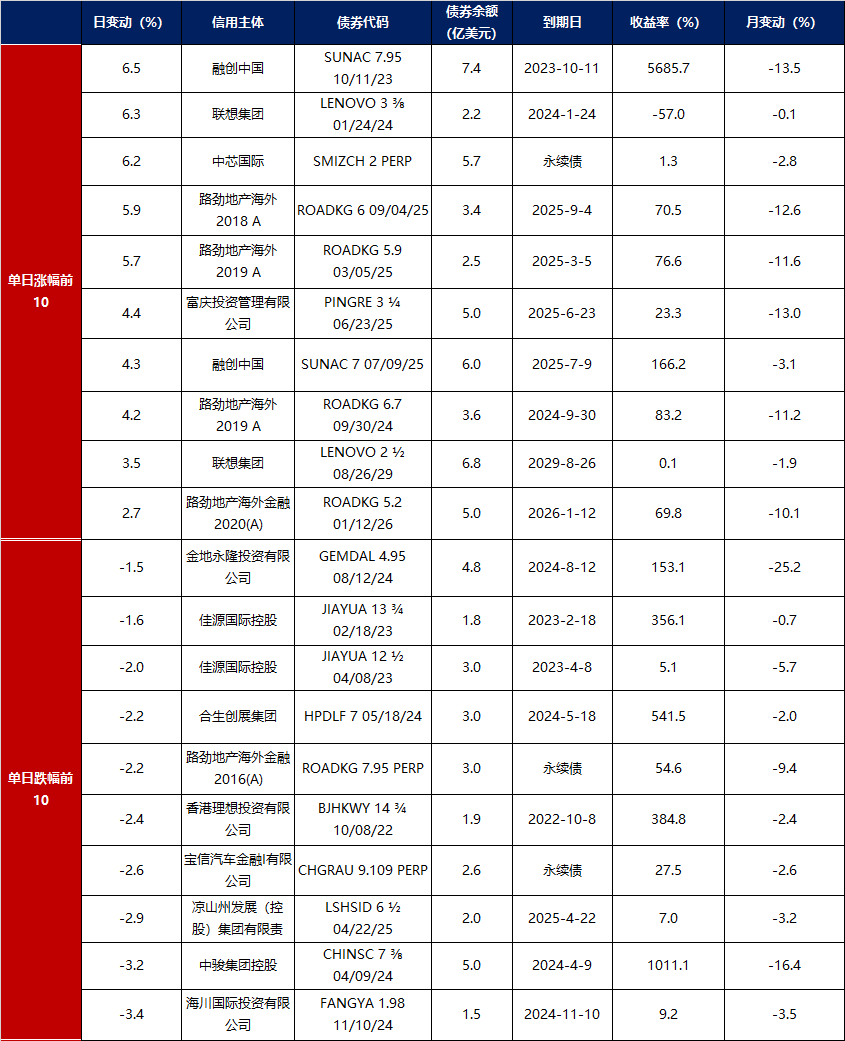

3.中资美元债每日价格变动(截至9月5日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61