债市早报:8月进出口增速放缓;资金面有所收敛,债市延续弱势

【内容摘要】 9月8日,资金面有所收敛,主要回购利率均上行;债市延续弱势;转债市场跟随权益市场继续上涨,转债个券多数上涨;各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【对美出口下滑幅度扩大,8月出口增速下行】9月8日,海关总署发布的数据显示,以美元计价,2025年8月出口额同比增长4.4%,增速比7月低2.8个百分点;其中,8月对美出口同比下降33.1%,降幅比7月扩大11.4个百分点;8月进口额同比增长1.3%,增速比7月低2.8个百分点;其中,8月自美进口同比下降16.0%,降幅比7月缩小2.9个百分点。

【探索建立能源领域人工智能研发应用金融支撑体系】国家发改委、国家能源局近日印发的《关于推进“人工智能+”能源高质量发展的实施意见》提出,探索建立能源领域人工智能技术研发应用金融支撑体系;发挥多层次资本市场支持科技创新关键枢纽作用,引导社会资本参与人工智能科技项目实施和成果转化应用。《实施意见》表示,到2027年,能源与人工智能融合创新体系初步构建,算力与电力协同发展根基不断夯实,人工智能赋能能源核心技术取得显著突破,应用更加广泛深入。推动五个以上专业大模型在电网、发电、煤炭、油气等行业深度应用,挖掘十个以上可复制、易推广、有竞争力的重点示范项目,探索百个典型应用场景赋能路径,培育一批能源行业人工智能技术应用研发创新平台,制定完善百项技术标准等。

【央行与欧央行、瑞士央行、匈牙利央行续签双边本币互换协议】9月7日至8日,央行行长潘功胜在出席国际清算银行行长例会期间分别与欧洲中央银行行长拉加德、瑞士国家银行行长施莱格尔和匈牙利国家银行行长沃尔高签署双边本币互换协议,并就国际经济金融形势以及双边金融合作等议题交换意见。互换规模分别为3500亿元人民币/450亿欧元、1500亿元人民币/170亿瑞士法郎和400亿元人民币/1.9万亿匈牙利福林。双边本币互换协议续签,有助于进一步深化双边货币金融合作,促进中国与相关经济体的双边贸易和投资便利化,维护金融市场稳定。

(二)国际要闻

【财政扩张预期升温,日本30年期国债收益率飙升至历史高位】9月8日,日本长期政府债券价格大幅下挫,推动收益率走高。其中,30年期日本国债收益率跳涨6个基点,追平了上周创下的历史高位。这一走势进一步扩大了其与5年期国债的收益率息差,该息差已经远超其他主要经济体市场的水平。投资者普遍认为,在执政的自民党内,接替石破茂的潜在候选人更倾向于采取积极的财政刺激措施,这可能导致政府支出失控,从而增加日本长期国债风险。根据隔夜指数掉期(OIS)数据,市场目前预计日本央行在10月份加息的可能性已从上周的超过50%降至21%。市场的下一个焦点将是自民党的党首选举。选举预计将于10月初举行。届时,谁将成为下一任首相将决定日本未来的财政政策方向。从更广泛的背景看,日本长期国债正与美国、英国和欧洲的同类债券一样,面临着来自未来通胀、沉重政府债务负担以及投资者吸纳能力的持续压力。

(三)大宗商品

【国际原油期货价格上涨,国际天然气价格转涨】9月8日,WTI 10月原油期货收涨0.63%,报62.26美元/桶;布伦特11月原油期货收涨0.79%,66.02美元/桶;COMEX 12月黄金期货收涨0.66%,报3677.4美元/盎司;NYMEX天然气价格收涨2.38%至3.098美元/盎司。

二、资金面

(一)公开市场操作

9月8日,央行以固定利率、数量招标方式开展了1915亿元7天期逆回购操作,其中,操作利率1.40%,投标量1915亿元,中标量1915亿元。Wind数据显示,当日有1827亿元逆回购到期,因此单日净投放资金88亿元。

(二)资金利率

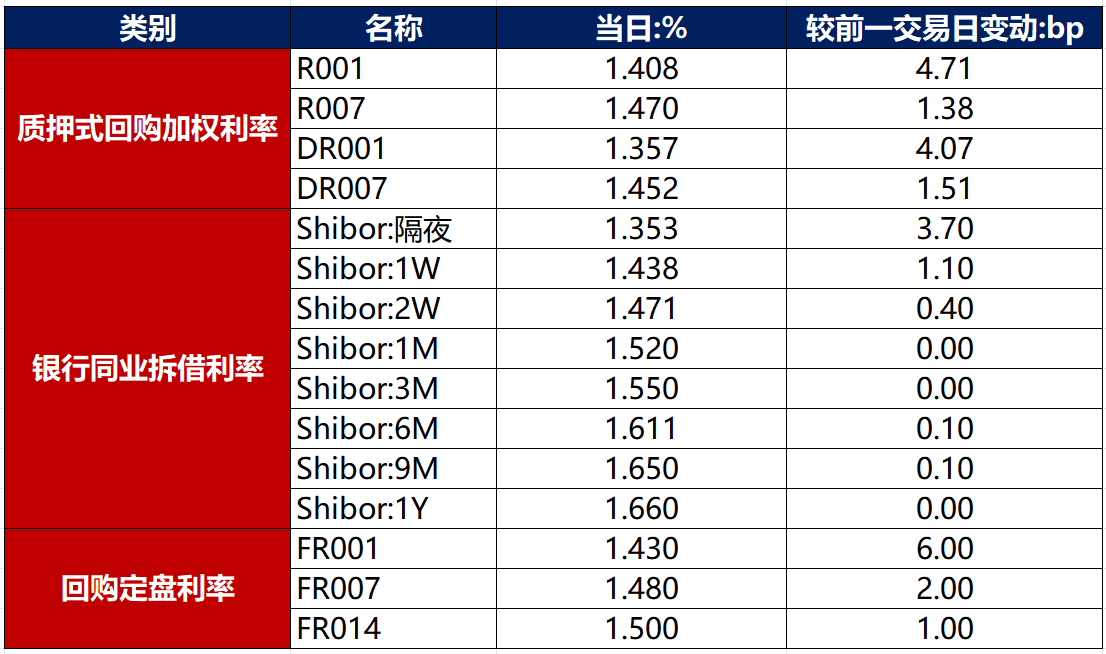

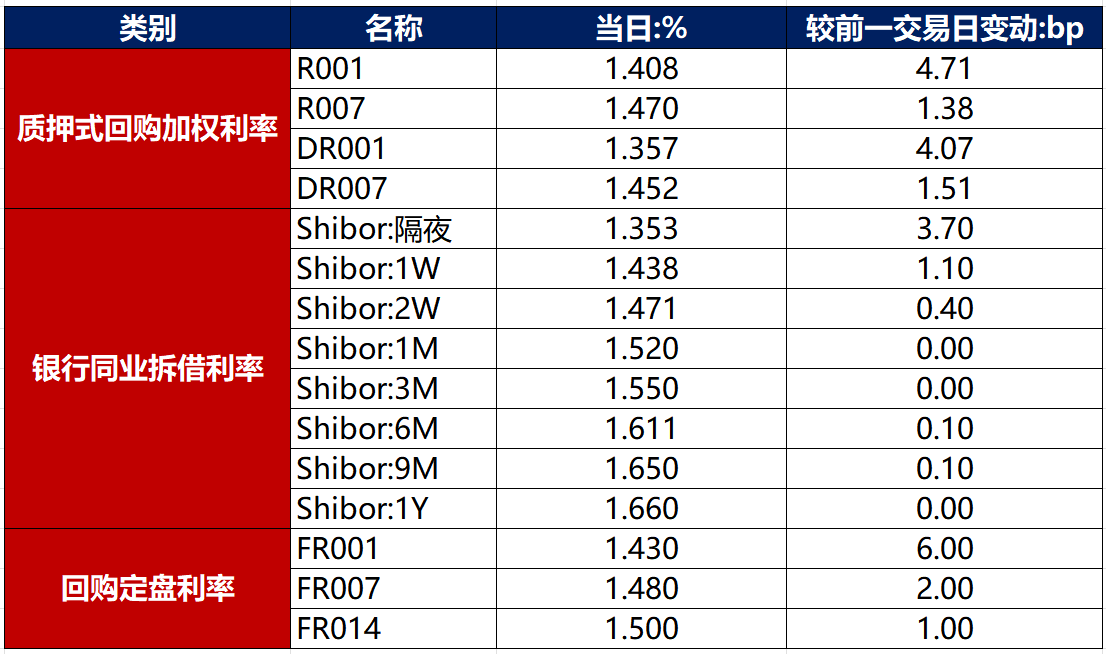

9月8日,受央行前期连续净回笼影响,资金面有所收敛,主要回购利率均上行。当日DR001上行4.07bp至1.357%,DR007上行1.51bp至1.452%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

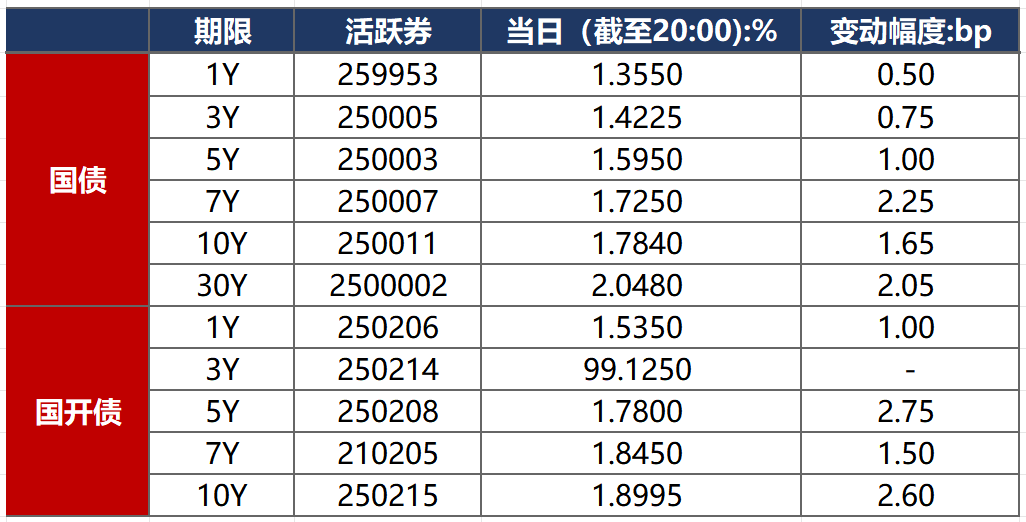

9月8日,受股市偏强,以及基金赎回费率将上调,引发市场对债基规模下降的担忧压制,债市延续弱势。截至北京时间20:00,10年期国债活跃券250011收益率上行1.65bp至1.7840%,10年期国开债活跃券250215收益率上行2.60bp至1.8995%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

9月8日,5只产业债成交价格偏离幅度超10%,为“H1碧地01”跌超64%;“H1碧地04”涨超11%,“H1碧地03”涨超73%,“H8龙控05”涨超108%,“H1碧地02”涨超900%。

2. 信用债事件

岭南股份:公司公告,股东所持公司2000万股股份司法拍卖,因无人出价流拍。公司因涉嫌信披违规,被证监会立案。

国美电器:公司公告,8月新增1笔重大被执行信息,执行标的1.19亿元;新增3笔失信被执行人信息。

柳州投控:公司公告,拟将“21柳州投资MTN002”票息下调600BP至1.5%,回售申请自9月9日起。

中航产融:穆迪因信息不足,撤销中航产融“Baa2”本外币长期发行人评级。

正邦科技:公司公告,子公司朝阳正邦重整一债会将于10月10日召开,10月8日17时前申报债权。

杭州城建集团:公司公告,杭州建工集团被诉讼请求归还借款2043万元,公司承担连带清偿责任。

正荣地产:公司公告,子公司新增被列为失信被执行人情形。

安庆城西建投:债权代理人华安证券公告,“23安庆城西债”募投项目进展不及预期,与募集说明书中的预测存在差异。

(三)可转债

1. 权益及转债指数

【权益市场三大股指涨跌不一】 9月8日,A股震荡上行,创业板指独自回落,全天近4000股收红,机器人概念在特斯拉催化下显著反弹,卫星互联网概念午后爆发,上证指数、深证成指分别收涨0.38%、0.61%,创业板指收跌0.84%,全天成交额2.46万亿元。当日,申万一级行业大多收涨,上涨行业中,基础化工、农林牧渔、机械设备、传媒、美容护理涨超2%;下跌行业中,通信跌逾3%,综合跌逾1%。

【转债市场主要指数集体收涨】 9月8日,转债市场跟随权益市场继续反弹,当日中证转债、上证转债、深证转债分别收涨0.63%、0.52%、0.82%。当日转债市场成交额866.22亿元,较前一交易日缩量60.69亿元。转债市场个券多数上涨,445支转债中,356支收涨,73支下跌,16支持平。当日上涨个券中,微导转债涨停20%,宏辉转债涨超13%,海泰转债涨超11%;下跌个券中,海波转债跌停20%,西子转债跌逾5%。

数据来源:Wind,东方金诚

2. 转债跟踪

明日(9月10日),凯众转债、胜蓝转02即将上市。

9月8日,乐普转2公告预计触发转股价格下修条件。

(四)海外债市

1. 美债市场

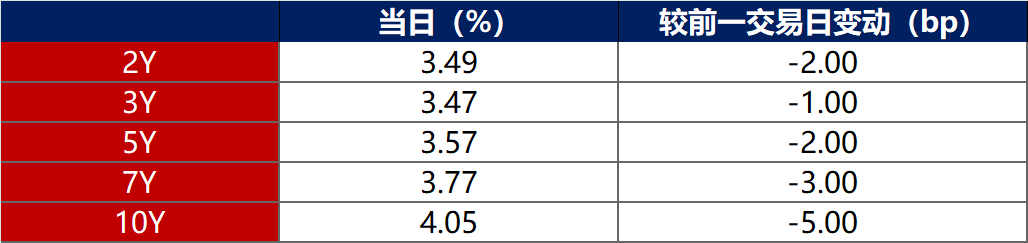

9月8日,各期限美债收益率普遍下行。其中,2年期美债收益率下行2bp至3.49%,10年期美债收益率下行5bp至4.05%。

数据来源:iFinD,东方金诚

9月8日,2/10年期美债收益率利差收窄3bp至56bp;5/30年期美债收益率利差收窄7bp至112bp。

9月8日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行2bp至2.35%。

2. 欧债市场

9月8日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行2bp至2.64%,法国、意大利、西班牙、英国10年期国债收益率分别下行4bp、3bp、3bp和4bp。

数据来源:英为财经,东方金诚

3.中资美元债每日价格变动(截至9月8日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61