“红利”+“质量”双因子显效,这一红利策略指数年化涨幅超18%

3800点一线,A股波动加剧,市场热点轮番登场,资金在震荡中积极寻找更具持续性的配置方向。在此背景下,以高股息、高质量为特征的红利策略低调上行,不含银行的红利——中证红利质量ETF(159209)盘中涨0.96%,继续刷新上市以来新高。

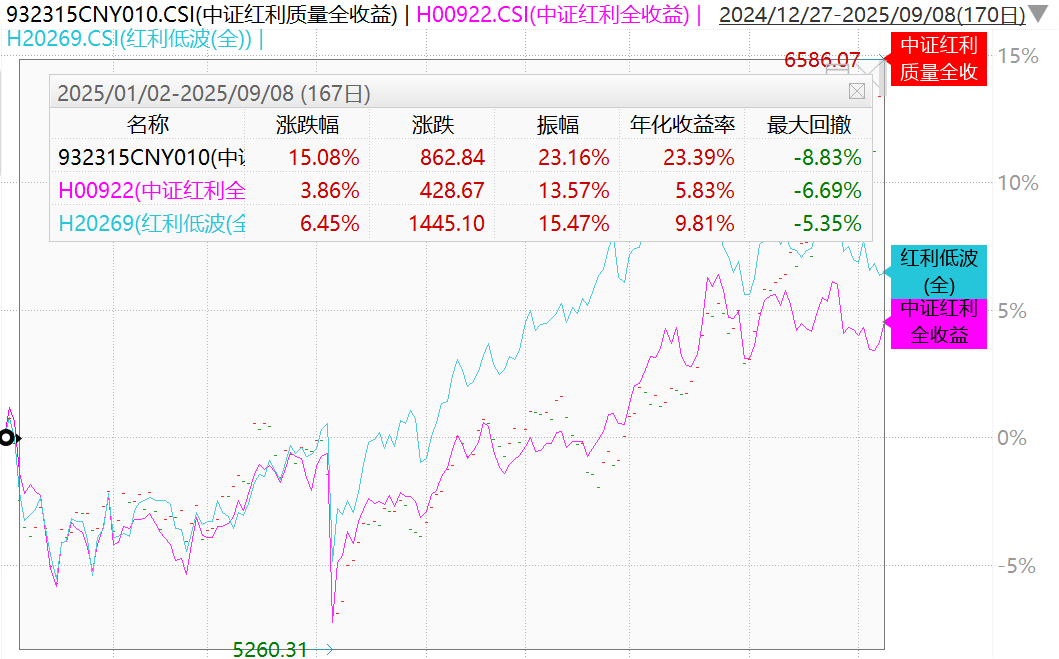

截至9月8日,中证红利质量全收益指数自年初以来累计涨幅15.08%,同期中证红利全收益、红利低波全收益涨幅分别为3.86%、6.45%。

来源:wind,2025.1.1-2025.9.8

业内人士认为,中证红利质量持续强势,反映出当前市场资金的两大偏好:一是持续追求“安全边际”,红利资产提供稳定现金流,具备天然防御属性;二是避开传统银行为代表的周期性行业,更聚焦于消费、制造等领域具有持续盈利能力和稳健分红记录的优质公司,契合“高质量增长”逻辑。

事实上,在当前低利率的市场格局下,以险资为代表的机构资金持续增配高股息资产。

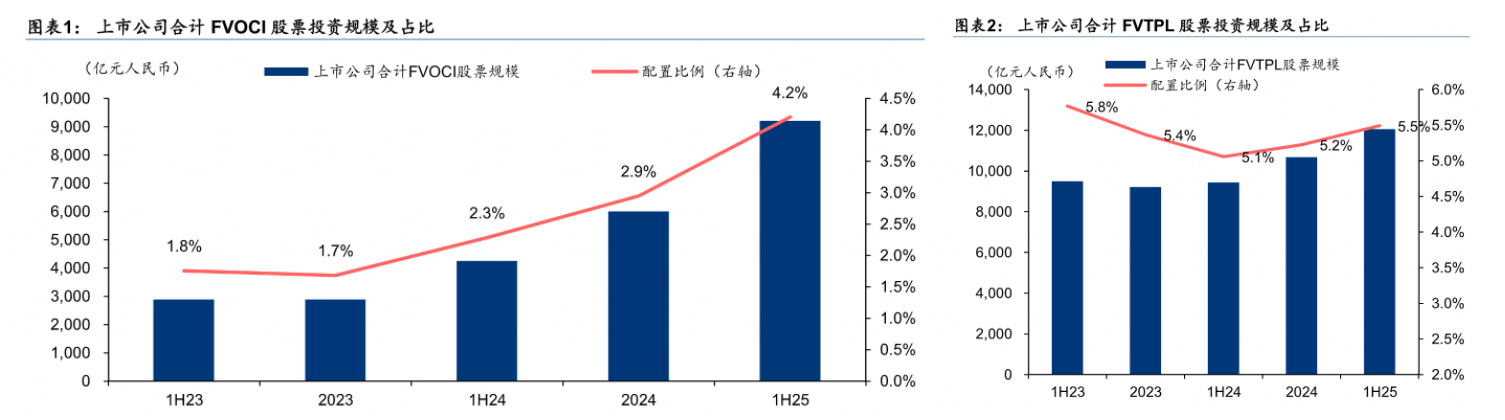

2025年上半年,七大上市险企显著提高了高股息股票的持仓比例。其中,归类至“FVOCI”(以公允价值计量且其变动计入其他综合收益)的股票平均配置占比较年初提升1.3个百分点,增至4.2%,相应增配规模约3200亿元。同时,划入“FVTPL”(以公允价值计量且其变动计入当期损益)的股票持仓也实现小幅增长。

这一增配趋势实际自2024年上半年已初步显现,反映出保险资金在利率持续走低的背景下,对收益稳定型资产的配置偏好不断增强。至2025年上半年,该态势仍在延续,突显险资对具备持续分红能力资产的战略性重视。

资料来源:公司公告,华泰研究,统计包括中国平安、中国太保、中国人寿、中国人保、新华保险、中国太平、阳光保险等7家险资。

华泰证券分析认为,险资配置红利股的原因主要包括两方面:

稳定现金收益率:代表现金收益(利息、股息和少量租金)的净投资收益率(NIY)是险资投资收益的中枢和压舱石,2023年以来的利率较快下行对险资带来较大压力,红利股有助于增厚股息贡献,稳定净投资收益率。

2)降低利润波动:新会计准则下,保险公司利润主要由承保和投资表现构成,其中承保表现相对稳定,投资表现是利润波动的主要原因。而投资表现中,资本利得是投资表现波动的主要原因。与成长股相比,红利股本身波动性相对较低,有利于降低投资业绩波动和利润波动。

与传统高股息策略不同,中证全指红利质量指数采用独特的“红利+质量”双因子筛选机制,聚焦既具备低估值特征、又拥有高质量基本面的优质企业。截至2025年9月8日,中证红利质量全收益指数自2013年12月31日基期以来累计涨幅达588.61%,年化回报超18%显著高于同期红利低波全收益指数(13.11%)和中证红利全收益指数(13.52%)的同期年化回报。

风险提示:文中提及的指数成份股仅作展示,个股描述不作为任何形式的投资建议。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61