上海证券:给予中芯国际买入评级

上海证券有限责任公司刘京昭近期对中芯国际进行研究并发布了研究报告《中芯国际2025年半年报点评:中芯业绩稳步增长,长期成长逻辑坚实》,给予中芯国际买入评级。

中芯国际(688981) 投资摘要 事件概述 2025年8月29日,中芯国际发布2025年半年报。半年报数据显示,公司上半年实现营业收入323.48亿元,同比增长23.1%;实现归母净利润23.01亿元,同比增长39.8%。同日中芯国际发布公告称,拟以发行A股的方式收购控股子公司中芯北方的少数股权,公司股票开启停牌阶段。 核心观点 端侧AI与换机周期共促需求扩容,公司产能利用率持续领先。我们认为,公司上半年业绩的稳步扩张系供应/需求双层面的推动所致:需求方面,上半年受美国关税政策、地缘政治冲突及新兴市场持续复苏等多重因素影响,智能手机市场整体呈现稳中有升态势;同时,PC市场迎来换机周期,叠加消费电子与智能穿戴设备在端侧AI应用推动下的需求增长,晶圆代工行业整体需求持续扩容。供给方面,公司于上半年新增近2万片12英寸标准逻辑月产能,产能利用率维持行业领先水平,并继续稳居全球纯晶圆代工企业第二位。 三费费用率整体下降,利润水平稳步提升。费用方面,25年H1旭创销售、管理、研发三费费用率分别达0.54%、7.06%、7.34%,其中研发费用率较上期大幅减少2.64个百分点;绝对值来看,三费费用出现分化走势,销售/管理费用分别同比增长31.27%/24.24%,而研发费用同比下降9.38%。利润率方面,三费费用率水平的整体下降对公司利润端改善做出了一定贡献,公司营业利润/净利润率于25年H1分别达到11.24%/10.41%,较上年同期分别增加约4.30/4.16个百分点。 收购方案加速推进,长期看好中芯成长。我们认为,先进制程仍是全球半导体巨头竞争的战略要地,而成熟制程则是当前贡献稳定收入的重要盈利基石。我们认为,对中芯国际而言,其核心竞争力体现在能否持续保障现有产品产能的稳定供应,并逐步实现向高端技术节点的迭代与升级。我们认为,此次收购不仅有助于进一步提升公司的整体产能水平,也将对其产品结构优化与技术延伸产生积极推动作用。 投资建议 公司是全球领先的晶圆代工厂商,有望依靠产能扩容&产品升级开辟新一轮成长主线。我们预计2025-2027年公司营业收入为705.11、789.72、908.18亿元,实现归母净利润50.96、61.21、71.95亿元, 179.86/149.74/127.41倍,维持“买入”评级。 风险提示 AI大模型商用化不及预期;北美云厂商投资不及预期;宏观经济不及预期等。

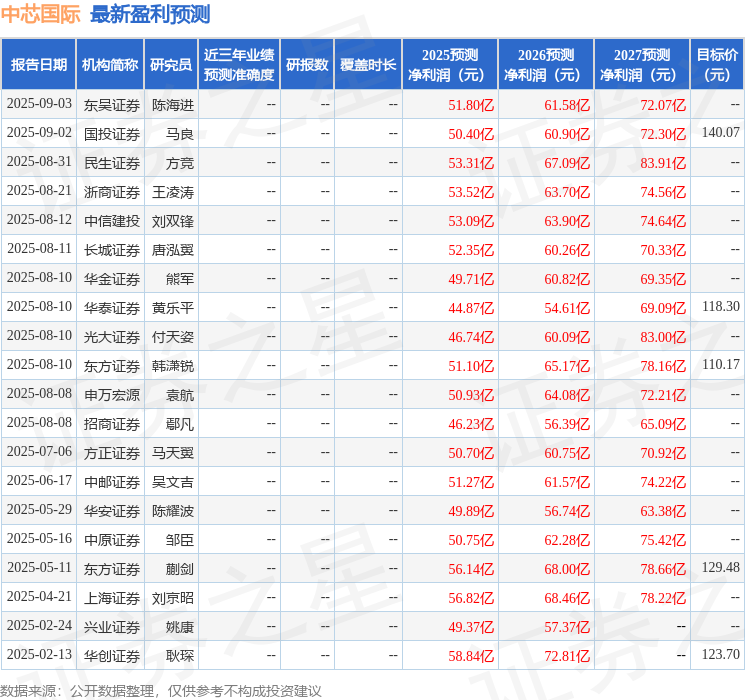

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级19家,增持评级1家;过去90天内机构目标均价为120.89。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61