威尔鑫点金·׀从国际金市升贴水状况与美元宏观技术洞悉金价中期运行趋势

威尔鑫点金·׀从国际金市升贴水状况与美元宏观技术洞悉金价中期运行趋势

2025年09月11日 威尔鑫投资咨询研究中心首席分析师 杨易君

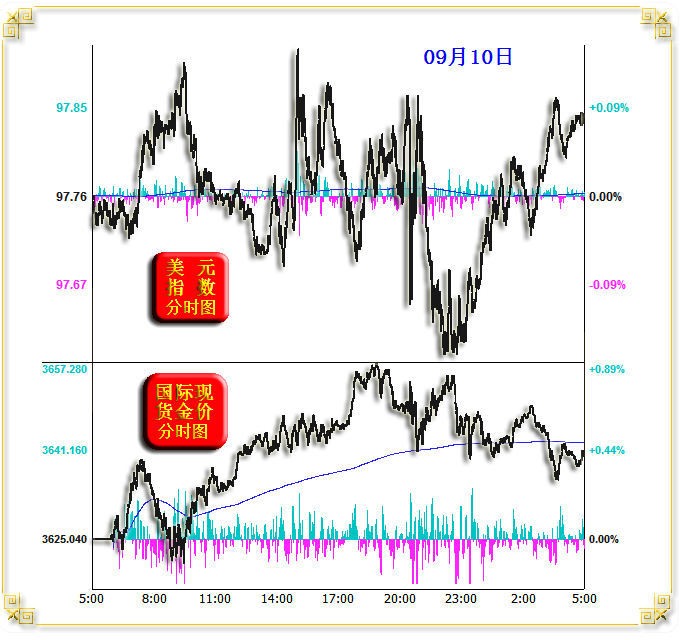

周三国际现货金价以3625.87美元开盘,最高上试3657.31美元,最低下探3618.78美元,报收3639.98美元,上涨14.94美元,涨幅0.41%,振幅1.06%,日K线呈震荡上行小阳线。

周三美元指数以97.75点开盘,最高上试97.93点,最低下探97.58点,报收97.83点,上涨80点,涨幅0.08%,振幅0.35%,日K线呈窄幅震荡反弹小阳线。

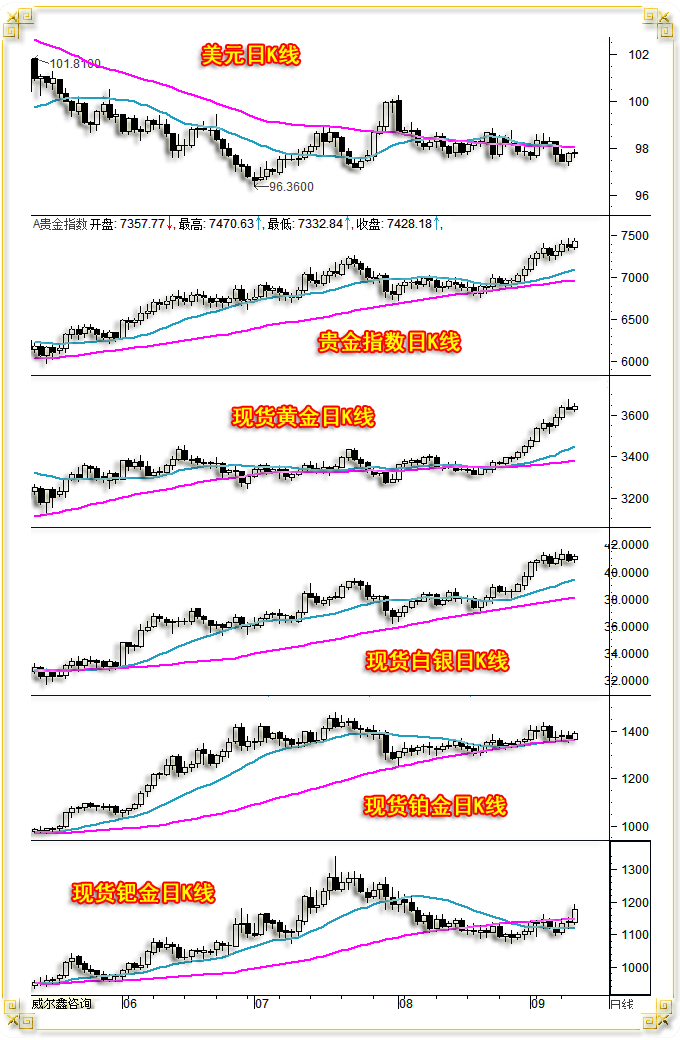

周三Wellxin贵金指数(金银钯铂)以7357.77点开盘,最高上试7470.63点,最低下探7332.84点,报收7428.18点,上涨69.14点,涨幅0.94%,振幅1.87%,日K线呈震荡上行小阳线,收盘再创历史新高。

国际现货银价上涨0.71%,报收41.15美元;铂金价格上涨1.46%,报收1391.20美元;钯金价格上涨3.24%,报收1175.75美元。

尽管周三美国公布的8月PPI年率超预期回落至2.6%,美元延续弱势反弹,但原油、基本金属、贵金属却全线走强,且金价在贵金属中涨幅最小,似见商品市场风险偏好强化信号。即周三贵金属与商品市场表现,反向对应于美国PPI数据信息指引,投资者根据数据信息进行短线交易,容易掉进陷阱。

K线形态观察:金银、贵金指数K线形态维持强势,钯铂形态趋势与技术信号在迅速改善,周三钯金市场在贵金属中表现最强。美元虽连续两日反弹,却依然承压于完全粘合的月线、季度线共振反压,趋势偏空。

虽周三金价在贵金属中表现最弱,但就其与美元盘面对比信息观察,继续彰显强势内蕴。意味着根据短期金市超买信号技术性做空,并非没有风险:

就北京时间20点30分美盘前的亚欧盘面观察,在美元指数总体窄幅震荡无涨跌的背景下,金市表现总体趋强,涨幅稳健扩大。23点至纽约收盘,美元指数动态见底后反弹收高,但金市承压不明显。

消息面上,金融界似乎对周三美国8月PPI数据远超市场预期的大幅回落信息表示怀疑,高盛的首席执行官David Solomon周三接受采访时表示,即使美国8月份生产者价格意外下降,但他看到的是价格持续高企的迹象。并与华尔街其他银行同僚一样,警告美国经济将放缓。

北欧联合银行的商品策略主管Ole Hansen表示,考虑到黄金目前的势头,在未来3到4个月内。避险需求可能会将黄金推高至每盎司3800美元。降息基础正在形成,美联储独立性面临风险!

我们近月通过多角度观察、分析、论证,判断中期黄金市场必然看涨,并在8月上旬的内讯中根据COMEX期金市场相较于伦敦现货黄金市场创纪录“异常”持续升水信号,结合美元宏观技术,黄金市场技术与资金流向信息,判断“新一轮金价涨势起飞在即”,并以此为标题发文!下面为笔者8月9日报告分析原文:

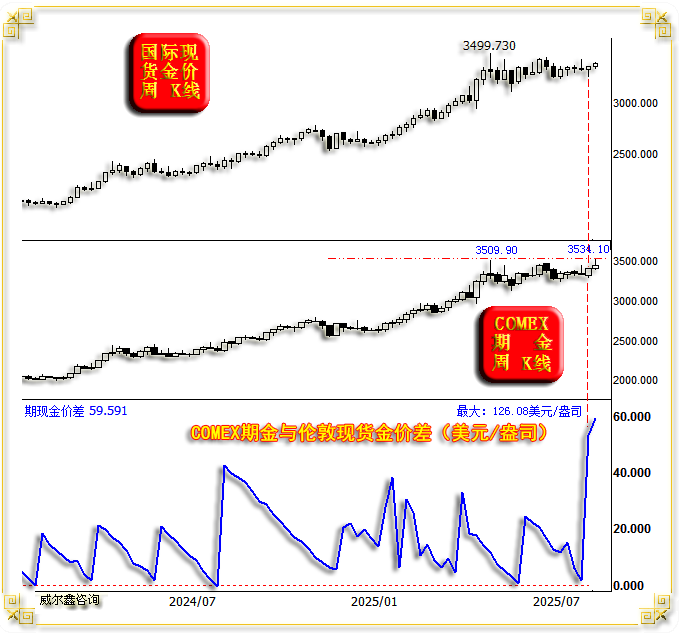

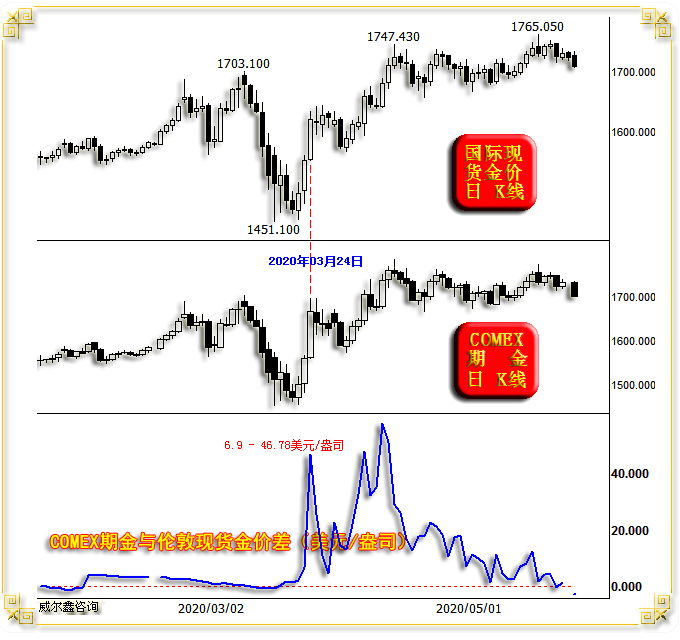

……本周金市影响因素特别但一定程度又被市场忽视的信息,为美国关税对黄金市场的直接影响:对美国将对一公斤及100盎司金条增收关税。该消息刺激COMEX期金相较于伦敦现货金急速大幅升水溢价,如国际现货金价、COMEX期金周K线,以及期金相较于现货金价的升贴水状况图示:

通常情况下,因期金主力合约换月的原因,月初第一周,COMEX期金会相对于伦敦现货金明显溢价,随后再慢慢收窄。如果进入月内第二周,期现货金价差还在扩大,就说明期货市场需求在强化,本周市场即如此。

上周,8月1日(周五)为月内第一周,COMEX期金价格相较于伦敦金大幅升水,尽管升水空间创近5年最大值,但难言异常。但本周COMEX期金相较于伦敦现货金的升水空间进一步扩大,就显得异常了:COMEX期金主动需求明显强化。

本周收市后,COMEX期金相较于伦敦现货金价,每盎司升水59.591美元,周收盘升水空间创下了历史纪录。如果对比观察日K线,那么COMEX期金相较于伦敦金的升水更是达到了离谱的126.08美元/盎司。观上周COMEX期金市场表现,最高上试3534.10美元,再创历史新高。而伦敦现货金价相较于4月创下的3499.87美元,还有近100美元差距。

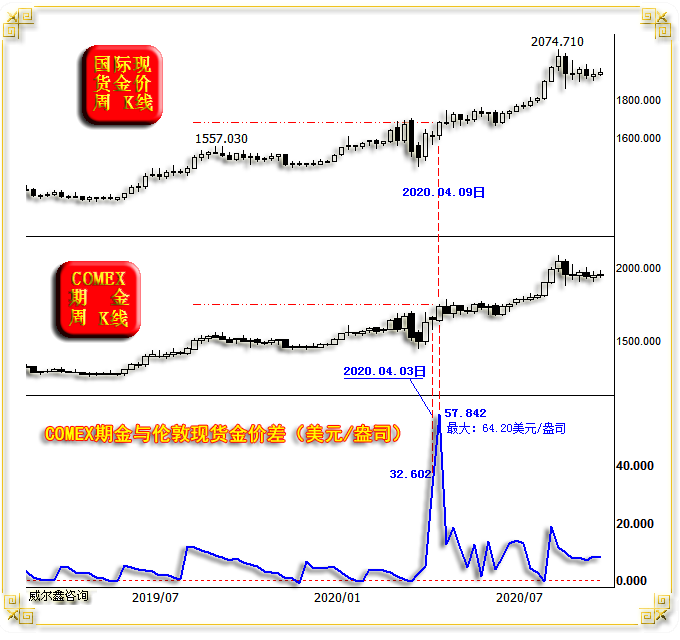

上一次COMEX期金相较于伦敦金巨幅溢价的状况发生在什么时候?是2020年疫情导致全球物流梗阻期间:

如图所示,2020年4月9日当周,也是月内第二周,COMEX期金相较于伦敦金的溢价,由月初第一周的32.602美元/盎司放大至57.842美元/盎司,且COMEX期金同样相较于伦敦金价格率先创出数年新高。而其周内最大溢价为64.20美元/盎司,远低于本周离谱的126.08美元/盎司。

对比这两个位置,都是“梗阻”刺激了黄金需求,导致了COMEX期金相较于伦敦金大幅溢价。2020年为疫情冲击的物流被动梗阻,而这次为美国人为关税制造梗阻。

这个逻辑很有意思对不对?梗阻对于金价的影响,快速、直观呈现。“人为梗阻”对于其它商品呢?虽然价格上涨不像本周金价这样“立竿见影”,但价格长期趋势必然会因梗阻而上涨!人为梗阻也将导致通胀上行!

让我们进一步观察2020年疫情冲击,物流梗阻时,COMEX期金相较于伦敦金价溢价的日K线:

不难看出,COMEX期金相较于伦敦金的巨幅溢价出现在2020年3月24日,当日COMEX期金价即快速领先伦敦金价逼近近年高位。而在前一日,COMEX期金相较于伦敦金的溢价只有6.9美元/盎司。溢价井喷时点不在月初第一日,这是异常“溢价”,是物流梗阻信息被利用的异常溢价。

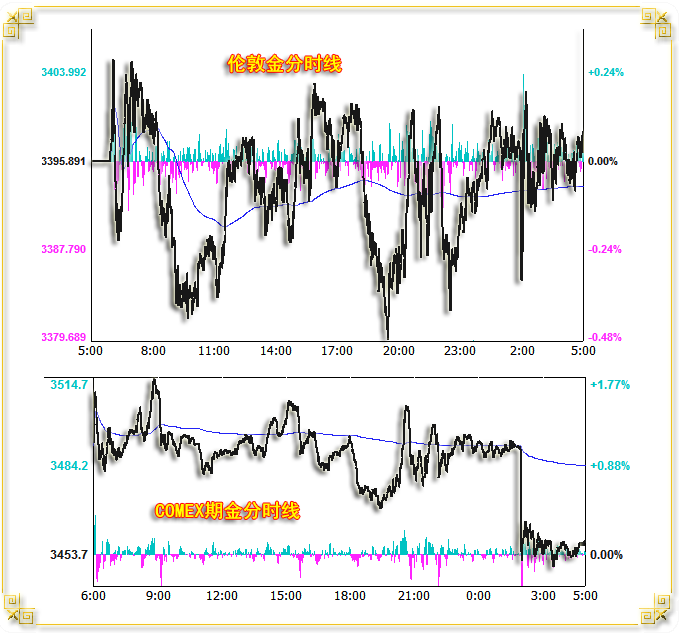

观周五伦敦金、COMEX期金分时图:

隔夜凌晨2点左右消息,白宫计划在近期发布一项行政命令,以澄清一位官员所称的、关于黄金及其他特殊产品征税问题的不实信息。

该消息面世后,COMEX期金快速闪崩近40美元,伦敦金价虽同时有限激挫,但旋即收复失地。受此消息影响,COMEX期金大幅缩小了对伦敦金的溢价。

不难理解的是,特朗普政府任何“信手”操作,对黄金市场只会构成利好,而非利空!华尔街并非不懂美国政府的“信手”,本周对冲基金“高价、深度”介入黄金市场之后,可能会如2020年一样,有大幅推涨金价的远谋!

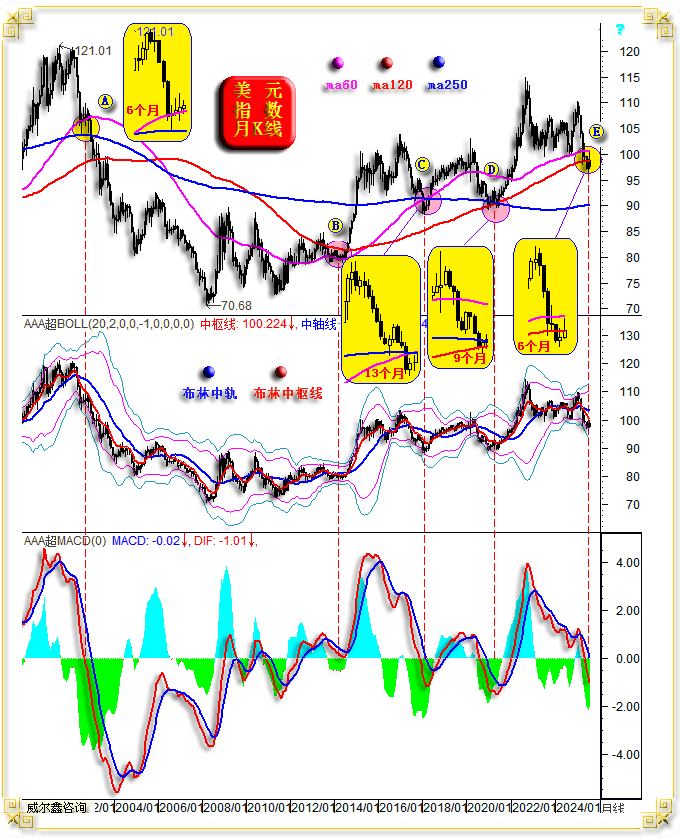

从美元技术大周期观金价

近30年,美元考验60月(五年)、120月(10年)、250月(约20年)均线,三线共振之二的时候,仅五次:

如图中A、B、C、D、E位置信息图示,结合布林通道及MACD周期信息观察思考,首先应排除B位置,MACD趋势的周期性与其它四次迥异。

其次应排除D位置,尽管BOLL通道与A、C、E相似,但MACD周期趋势完全不一样。

故参考MACD周期趋势,A、C、E位置最相似,且此前两年的周期形态趋势也非常相似。但C位置美元调整周期历时13个月,D位置美元调整周期历时9个月,皆高于A、E位置6个月。故最终观察思考,A、E位置周期技术最相似:美元在A位置历时6个月下跌之后,考验月线布林下轨支撑,当前E位置一样,美元连续6个月下跌后考验月线布林下轨支撑。

就当前E位置而言,若美元指数确实失守60、120月线共振支撑,极可能类似A位置,确认宏观贬值趋势,金价、商品将延续牛市周期。

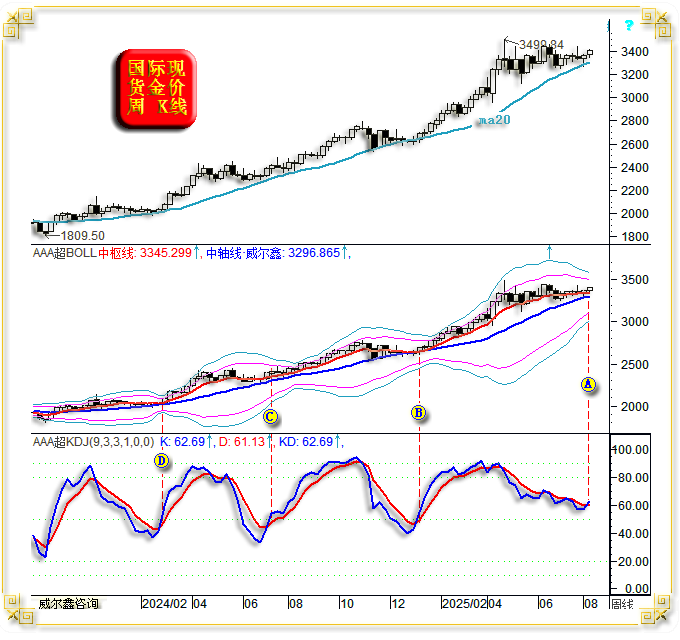

再如金价周K线形态趋势图示:

自2023年巴以冲突以来,20周均线(布林中轨)构成金价有效支撑。A位置附近,无论阶段金价技术形态,还是布林通道收口状态,还是KD指标位置形态都非常相似:20周均线构成近年金价有效支撑;布林通道收口至相对极限,意味着金市新周期即将来临;周线KD指标在50附近出现金叉,意味着金市即将进入新一轮牛市周期。B、C、D位置KD指标金叉确认之后,对应布林中轨(20周均线)对金价构成有效支撑,金市迎来新一轮中周期牛市。目前A位置,KD指标金叉再现,若下周金价继续上行,确认KD金叉,也将对应确认金价新一轮中期牛市。

就最新COMEX期金相较于伦敦现货金价的溢价信息观察,继续彰显国际黄金期货市场强劲需求信号:

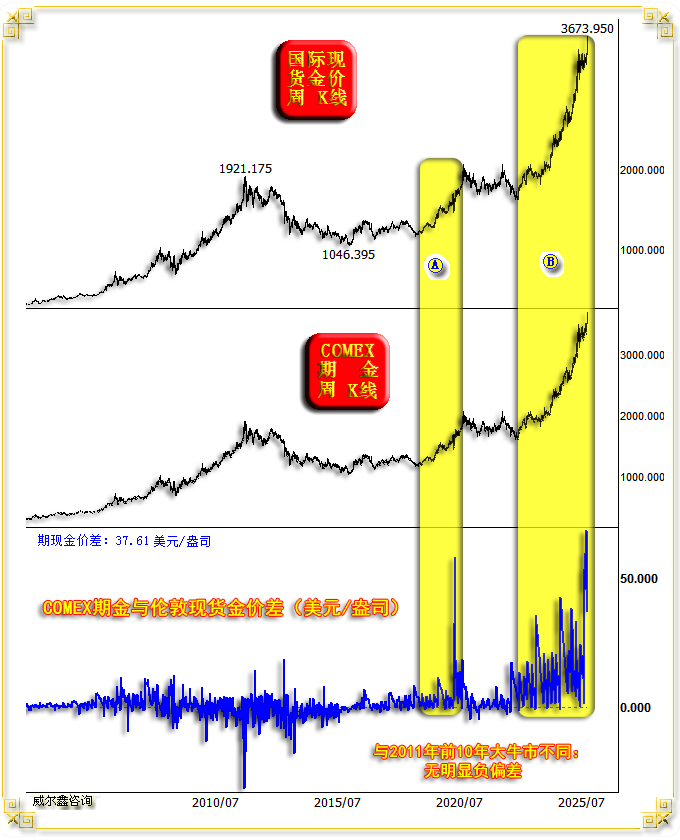

从8月1日COMEX期金相较于伦敦金急剧溢价以来,目前每盎司的溢价空间仍接近40美元,处于过去几十年溢价绝对高位区。

观2022年3季度全球央行去美元化大肆增储黄金以来(B区信息图示),COMEX期金价格相较于伦敦金价就呈现出明显溢价,单侧溢价信息与2019-2020年A区黄金牛市区间相似,但当前溢价力度更强。进一步前观2011年金价宏观见顶1921.175美元之前的十年牛市大周期,并未持续出现过这种“单侧溢价”信息。也即图示A、B区域,COMEX期金相较于伦敦现货金价基本只有正偏差,无负偏差,彰显国际期货市场需求强劲。期货市场具有现货价格发现功能,故在期现金价持续正偏差,尤其持续巨幅正偏差的背景下,盲目战略看空、做空黄金所面临的系统风险较大。比较“有趣”的是,在8月金市看似掀起新一轮上涨周期后,国际期货市场、黄金ETF都在积极增仓做多黄金,然国内黄金市场却呈现出越来越强的卖压:

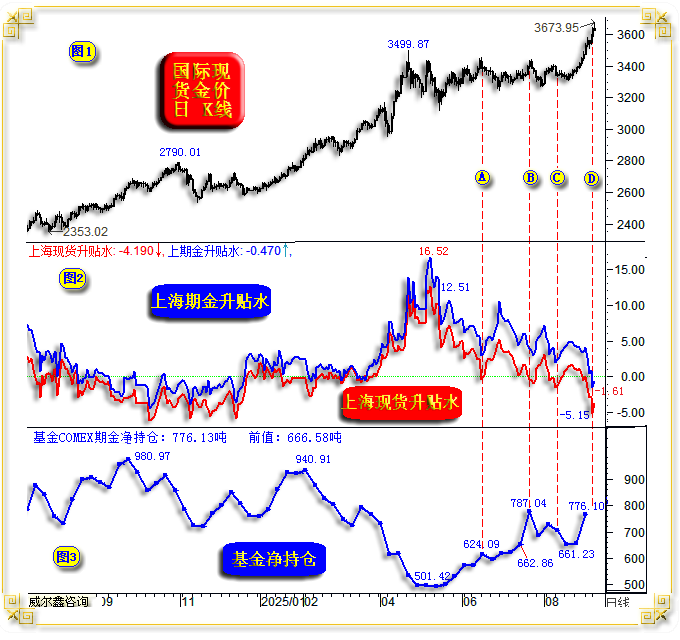

如图所示,6、7、8月,在国内两大交易所金价相较于理论人民币金价升水空间逐渐收窄,彰显需求下滑的背景下,COMEX期金市场中的基金净多持仓却在趋势性增加。本周一,上海黄金交易所AUTD金价相较于由国际现货金价与人民币汇率推算出的理论人民币金价贴水达到了5.15元/克,上海期金价格亦贴水1.61元/克,彰显国内黄金市场卖压强化,该情形与去年三季度国际金价中周期上行期间相似,如去年金价见顶2790.01美元前的信息图示。

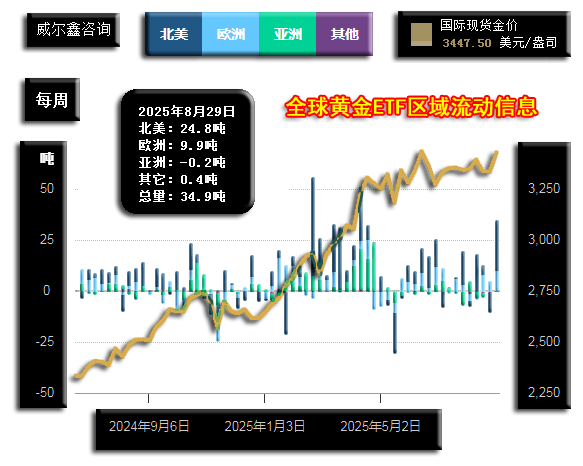

此外,6、7、8月不仅国际黄金期货市场需求强劲,全球黄金ETF增仓信息也非常清晰。如截止8月29日当周的全球黄金ETF持仓信息图示:

截止8月29日当周,全球黄金ETF增仓34.9吨,增仓主要来自北美与欧洲,分别增仓24.8吨、9.9吨,总计占比全球黄金ETF一周净变量的99.43%。亚洲黄金ETF应主要以中国黄金投资需求为代表,反而减持了0.2吨,该信息与中国两大交易所金价相较于理论人民币金价的升贴水趋势信息一致。故近期黄金市场总体呈现国内金市需求减弱或卖压强化,但国际市场金市需求全面强化的信号。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61