英伟达之外:存储和AI硬件正在悄悄改写半导体胜负手!

当市场还在讨论“谁能跑赢 $英伟达(NVDA)$ ”的时候,真正悄然变动的是另一条链条——存储(HDD/SSD/NAND/DRAM)+AI服务器配套+设备端,正在被一波由超大模型与数据中心扩容共同驱动的刚性需求推上风口。

今天的信号不是孤立的新闻,而是“价格→供给紧张→机构上调预期→资金跟进”的四连击:SanDisk/NAND首发涨价、Micron/DRAM/NAND跳价/惜售与机构上调、Western Digital 与Seagate跟进HDD涨价、以及设备龙头ASML出现内部买盘。这一串动作都在同步发生,说明行情有“基本面验证”的味道,而非纯概念炒作。

9月15日Semi复盘

存储方向出现短期涨价+中期需求持续的“Price & Volume”双重催化: $SanDisk Corp.(SNDK)$ 已宣布 NAND 涨价,Micron/业内也出现“暂停报价/惜售”信号,Western Digital 当天通知客户上调 HDD 价格,市场对存储景气回升的预期被迅速放大

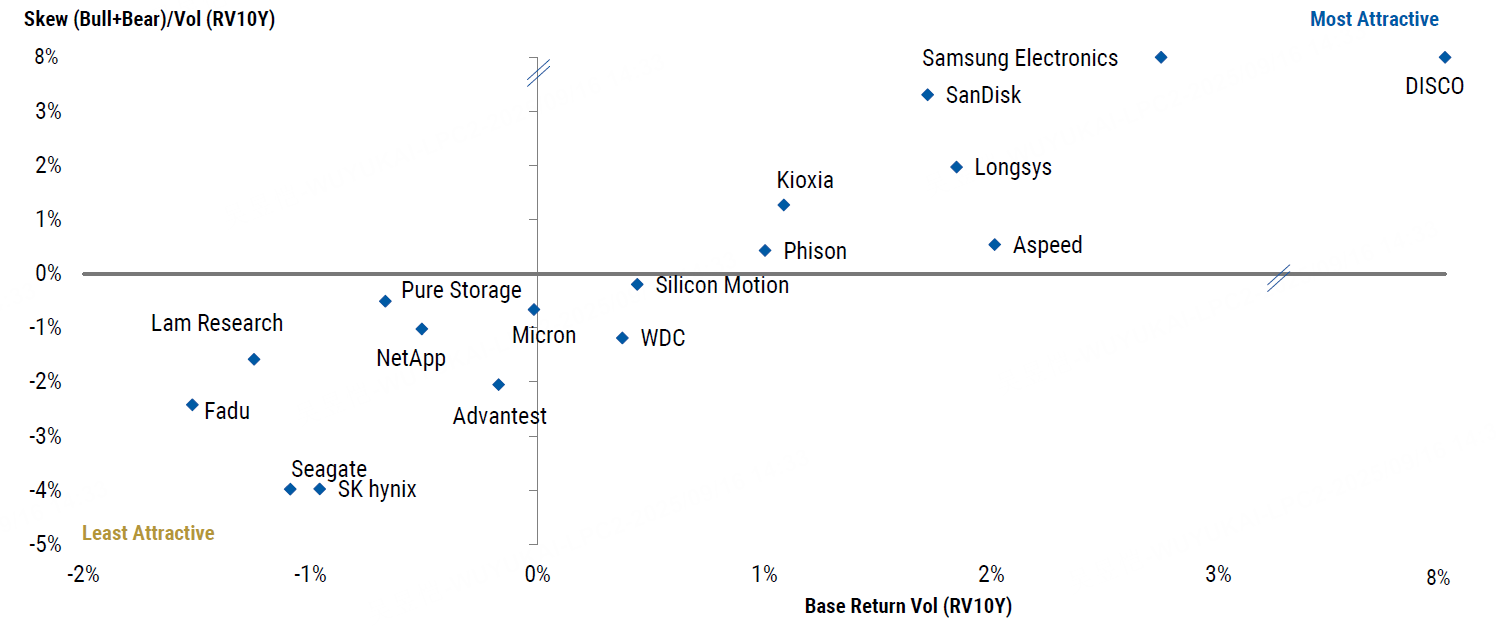

机构开始把“AI驱动的存储需求”量化入估值:UBS、Citi 等纷纷上调 Micron 目标价(UBS 把 MU 拉到 185 美元区间),并给出未来几个季度 DRAM/NAND 平均售价上行的预测,说明券商已把超大模型带来的长期存储需求写进模型

半导体设备(尤其光刻)作为周期传导口,确定性更强:ASML 的内部人买入、并且长期资本开支若因内存涨价而回暖,ASML 将直接受益,成为板块里“压舱且确定性高”的配置

板块分化将加剧:从“有账面业绩/价格话语权”的存储龙头,到“业务模式依赖外部大客户且缺壁垒”的GPU租赁/算力外包类企业,市场会显著区分估值溢价与折价。参考:CoreWeave 型公司仍存在多空分歧(此处以市场常见争论逻辑为鉴)。

核心驱动细分与机会

存储(HDD/SSD/NAND/DRAM)—— 短中期最直接的受益带

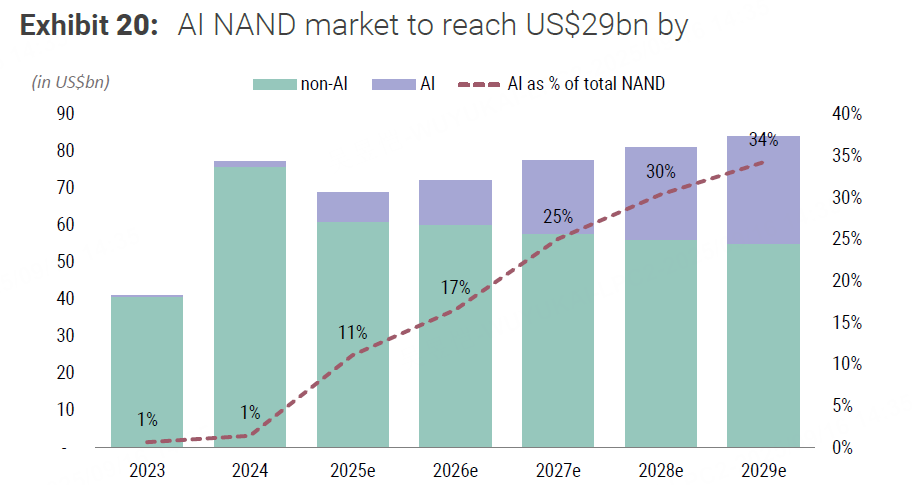

超大模型(训练与推理)和数据中心扩容同时推高对容量与高性能 SSD/HDD 的需求。厂商开始直接调价(SanDisk、Micron 的动作带头,WDC/Seagate 跟进),这意味着毛利端将比预期改善,利润弹性显著。

短线:把握 $西部数据(WDC)$ / $希捷科技(STX)$ 的“消息驱动性多头”,可择机参与事件性上涨,注意成交量和换手

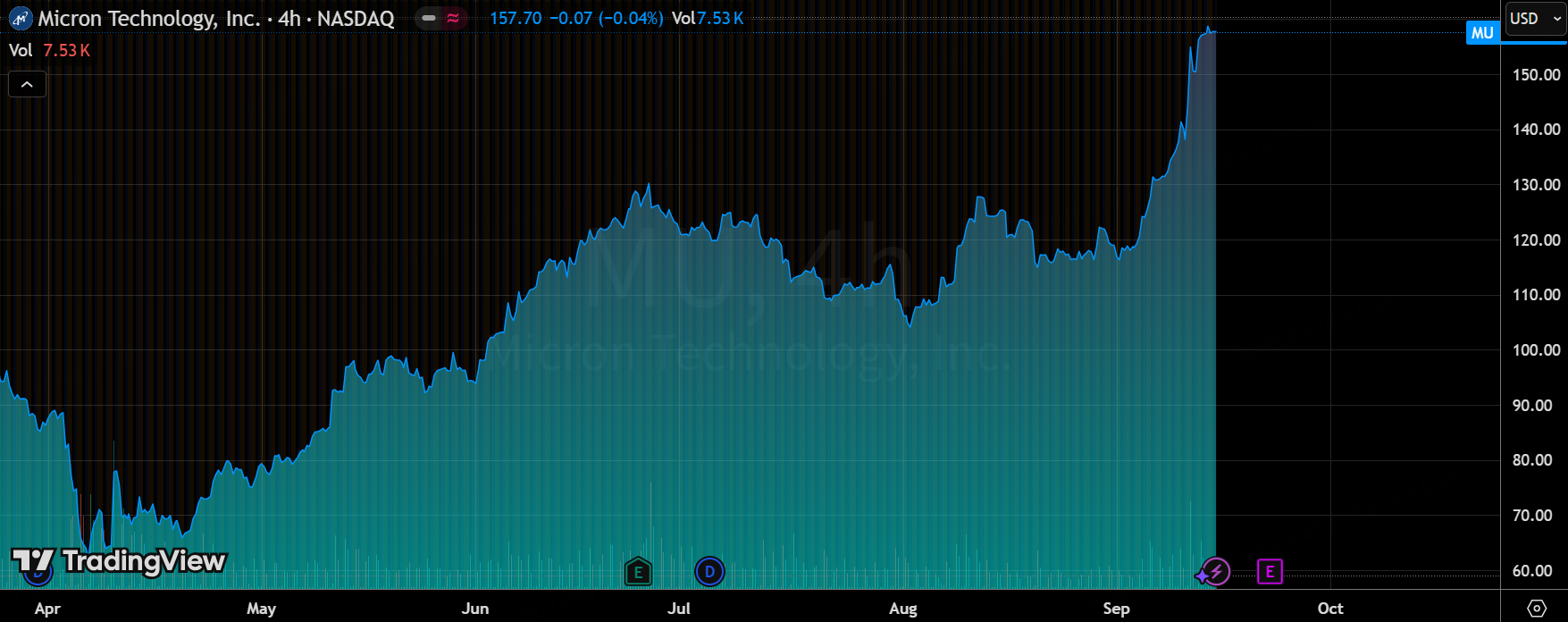

中线:关注 $美光科技(MU)$ 的业绩窗口(即将财报),若营收/指引持续上修,持有或加仓预计会有较好收益,机构已给出上调目标价作为逻辑背书。风险来自供给端若超预期释放产能则利好兑现受限

AI服务器配套 & 芯片(接口/互联/高带宽内存)—— 跟随超大客户订单

无论是 NVidia 的 GPU 生态还是 $谷歌(GOOG)$ 的 TPU/定制化路徑,AI 服务器配套厂商都会因长期供货协议和扩产受益。优选有大客户绑定、技术门槛高的供应商(带有定制化能力者)。中短线优选与超大云厂/AI 巨头有深度绑定的配套厂商(在参考内容中提及的标的类型),事件驱动下往往能跑赢大盘。

设备(光刻/刻蚀等)慢热但确定

当内存与存储厂商恢复资本开支(CapEx),设备采购是最后被点燃的一环。 $阿斯麦(ASML)$ 的内部人买入和目前估值仍有修复空间,意味着在景气复苏初期它是最佳“防守+顺势”标的。长线配置 ASML 或本土设备龙头(视监管/订单透明度),短线关注内部人交易、客户订单披露节奏。

AI不只是加速GPU的繁荣,更在重塑存储层级与设备需求:当“模型越大→数据越多→存储越贵”成为市场共识,真正的收益者是——掌握定价权、产能受控、且与超大客户有稳定长期合约的存储与设备龙头。短期可以参与 WDC / Seagate / STX 的题材性上涨与美光的业绩窗**易;中长期把钱分批配置到 Micron + ASML 这样的确定性受益者上,留给“以租代建 / GPU租赁”类公司的是高波动、高分化的舞台,非所有名字都值得长期押注。

市场已经从“猜故事”进入“验业绩”的阶段——故事讲得好不如账面改善快。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61