科创板和创业板的盛宴是否有基本面和业绩支撑?

近期,科创板与创业板市场表现引发广泛关注,部分板块的阶段性行情让投资者思考:这一轮市场活跃是否仅由情绪驱动,还是具备扎实的基本面与业绩支撑?要回答这一问题,我们不妨从 2025 年 A 股中报数据切入,通过对盈利增速、盈利质量、行业线索的深度解析,揭示科创与创业板市场的支撑逻辑。

一、业绩端:宽基分化下的边际修复,成长风格盈利优势凸显

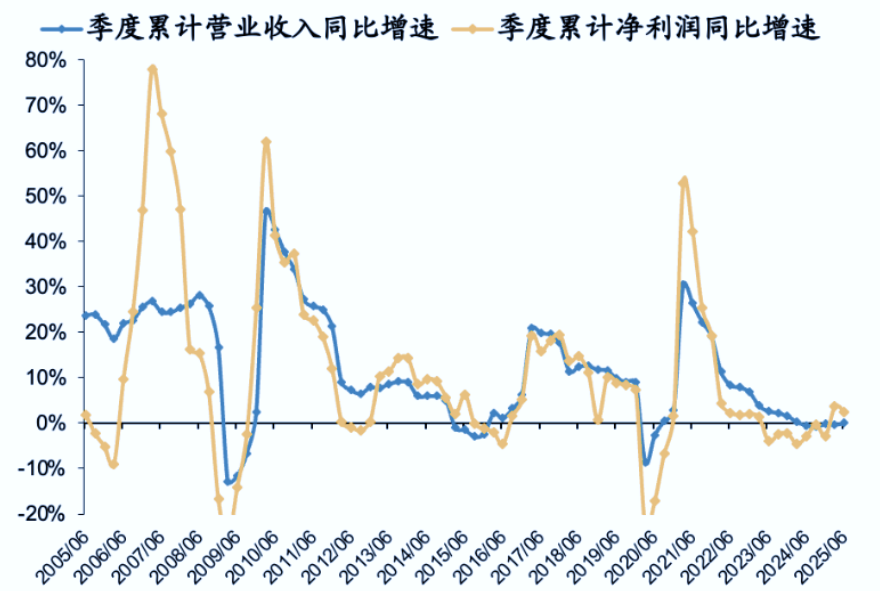

若仅看 A 股整体,25 年中报确实呈现总量修复非坦途的特征:非金融板块收入增速仍处负区间(-0.53%),利润增速较一季度放缓(从 4.51% 降至 0.98%),二季度单季利润环比增速更是创下 2010 年以来最低。但细分到科创板与创业板,却能看到明显的结构性修复信号。

图:A股总体收入和利润增速

数据来源:Wind,数据截止2025年6月30日

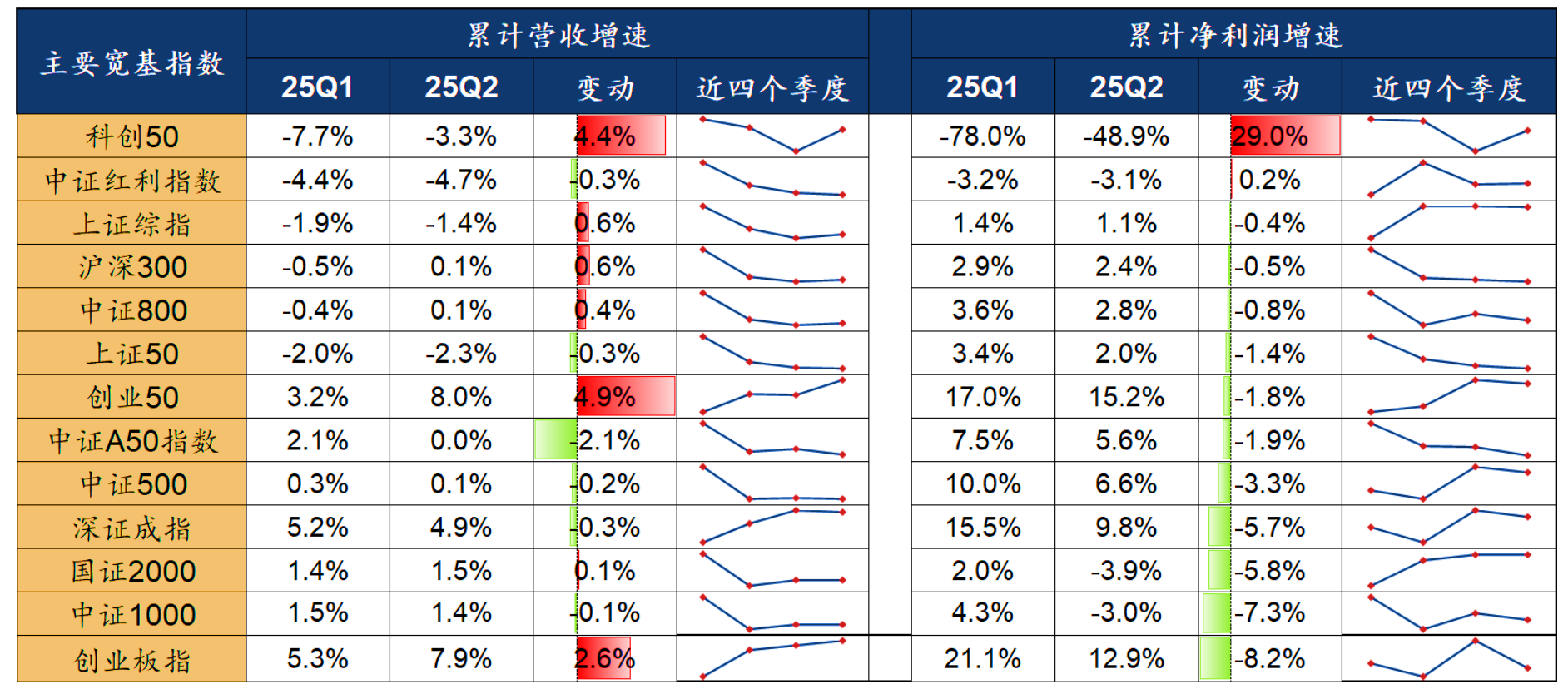

从宽基指数表现看,科创板的盈利韧性尤为突出。数据显示,科创 50 指数 25Q2 累计净利润同比降幅收窄至 - 48.9%,较一季度的 - 78.0% 大幅改善 29 个百分点,成为主要宽基中盈利修复节奏最快的指数之一;而创业板虽受部分传统消费赛道拖累,创业板指净利润同比从一季度 21.1% 回落至 12.9%,但创业板 50 等细分指数仍保持 15% 左右的盈利增速,凸显核心资产的抗压力。

表:主要宽基指数25Q1Q2业绩概览

数据来源:Wind,数据截止2025年6月30日

更关键的是,成长风格的相对盈利优势正持续强化。2025 年以来,科创创业板与沪深 300 的盈利增速差已连续 3 个季度上行,万得一致预期显示,2025 年科创创业板预测增速较沪深 300 的差值将进一步扩大至 29%。这种盈利差的扩大,正是支撑科创与创业板行情的核心逻辑 —— 并非单纯的资金推动,而是业绩预期的实质性分化。

图:成长风格相对价值风格盈利与股价走势

数据来源:Wind,数据截止2025年9月3日

二、盈利质量:ROE 底部企稳与现金流改善,夯实估值基础

判断行情是否具备持续性,不仅要看盈利增速,更要关注盈利质量。25 年中报数据显示,科创板与创业板的盈利质量正从量到质同步改善,主要体现在两个维度:

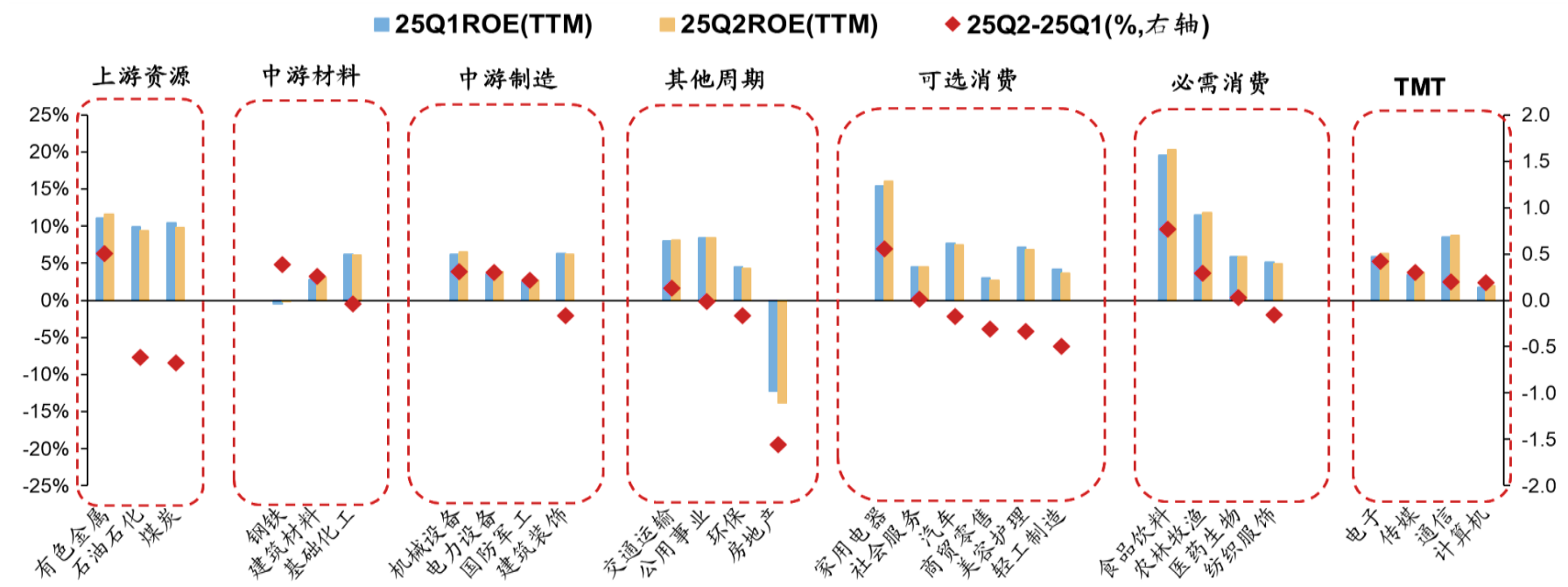

其一,ROE(净资产收益率)呈现底部企稳特征。A 股非金融企业 ROE(TTM)在 25 年中报稳定在 6.56%,基本触底;而科创与创业板中的新兴产业表现更优 —— 电力设备、电子、国防军工等行业 ROE 已率先改善,其中电力设备行业 ROE 较一季度提升 0.3 个百分点,背后是企业控费提效与温和加杠杆的双重支撑:一方面,企业三费率自 24 年三季度以来持续回落,净利率逐步企稳;另一方面,非金融企业资产负债率结束 2020-2024 年的连续去杠杆周期,25 年中报较一季度提升 0.63 个百分点,反映企业对未来经营的信心转向积极。

图:A股一级行业ROE(TTM)

数据来源:Wind,数据截止2025年6月30日

其二,现金流三驾马车同步回暖。经营端,科创与创业板相关行业销售商品收到的现金增速企稳,叠加应收账款压力缓解,经营性现金流较去年同期明显改善,25 年中报 A 股非金融地产经营性现金流占收入比提升至 5.8%,较 24 年增加 1.54 个百分点;投资端,新能源、科技硬件等赛道的资本开支初现启动迹象,电力设备行业在建工程增速已从底部回升,锂电池、消费电子等细分领域的 CAPEX(资本开支)逐渐与收入增速匹配,预示新一轮产能周期临近;筹资端,在宽信用与地方债务化解政策支撑下,吸收投资收到的现金同比高增 64.9%,企业融资环境持续宽松。

盈利增速的边际改善、ROE 的底部企稳、现金流的全面回暖,共同构成了科创与创业板的质量支撑,也让当前估值更具安全边际。

三、行业线索:三大结构性亮点,锚定科创创业板核心赛道

若说整体业绩是基础盘,那么行业层面的结构性亮点则是科创与创业板行情的发动机。结合中报数据,三类赛道的基本面逻辑尤为清晰,且均与科创、创业板的核心产业高度契合:

第一类是海外需求对冲内需的赛道。在国内需求修复缓慢的背景下,海外高毛利业务成为部分行业的盈利缓冲垫。比如风电设备(海外毛利率 22.2%,高于国内 8.6 个百分点)、摩托车(海外毛利率 34.0%,高于国内 9.4 个百分点)、医疗服务(海外毛利率 42.4%,高于国内 17.8 个百分点),这些行业不仅海外收入占比超 20%,且25年中报营收增速均保持正增长,成为科创创业板中抗周期的代表。

第二类是订单驱动景气上行的赛道。预收账款 + 合同负债作为衡量订单的核心指标,25年中报在多个科创创业板重点行业中表现亮眼:计算机设备(订单增速 79.8%)、风电设备(63.3%)、电池(32.1%)、军工电子(16.4%)等行业的订单连续改善,且订单增速与股价呈现显著正相关性 —— 比如一季度订单改善的元件、风电设备行业,二季度营收增速与股价均实现双升,验证了订单→业绩→股价的传导逻辑。

第三类是反内卷促供需改善的赛道。部分行业通过产能出清或政策引导,逐步摆脱内卷式竞争,比如光伏设备、水泥等行业,虽然当前仍处出清末期,但在建工程增速回落与资产周转率企稳,预示供需结构将逐步优化;而科创板中的半导体设备、创业板中的锂电设备,通过技术迭代实现差异化竞争,25年中报净利润增速分别达46.8%、456.3%,成为反内卷的先锋。

这三类赛道恰好覆盖了科创板的硬科技(半导体、AI、高端制造)与创业板的新成长(新能源、医疗、消费电子),也是当前市场活跃的核心领域 —— 行情并非普涨,而是由具备基本面支撑的细分赛道驱动。

四、投资工具:易方达科创创业产品线,全面把握结构性机会

对于普通投资者而言,要精准把握科创与创业板的结构性机会,需依托覆盖全面、定位清晰的指数工具。易方达基金围绕科创与创业板,构建了规模指数 + 行业主题的双维度产品线矩阵,既能捕捉宽基的整体修复机会,也能聚焦高景气赛道的行情收益:

1. 规模指数:覆盖全市值,适配不同风险偏好

在规模指数层面,易方达实现了科创板、创业板、双创板的全市值覆盖,无论投资者偏好大盘蓝筹、中盘成长还是小盘弹性,均能找到适配工具:

科创板系列:包括科创板 50ETF(588080,聚焦科创大盘龙头,场外联接A:011608;C:011609;Y:022895)、科创 100ETF 易方达(588210,覆盖科创中盘成长)、科创 200ETF 易方达(588270,捕捉科创小盘弹性)、科创综指 ETF 易方达(589800,全面覆盖科创板所有个股),形成大盘→中盘→小盘→全市场的完整布局;

创业板系列:涵盖创业板 ETF(159915,创业板核心宽基,场外联接A:110026;C:004744;Y:022907)、创业板 50ETF 易方达(159369,聚焦创业板 50 只龙头)、创业板 200ETF 易方达(159572,覆盖创业板中盘),满足对创业板不同市值维度的配置需求;

双创板系列:科创创业 ETF(159781),一键覆盖科创板与创业板的核心成长股,兼顾两大板块的结构性机会。

2. 行业主题:锚定高景气,聚焦核心赛道

针对科创与创业板中的高景气行业,易方达还布局了精准的行业主题产品,让投资者能够直击前文提到的结构性亮点:

科创芯片赛道:易方达上证科创板芯片指数 A(020670),聚焦科创板半导体芯片产业链,覆盖半导体设备、材料、设计等核心环节,契合反内卷与技术迭代逻辑;

科创 AI 赛道:科创人工智能 ETF(588730),跟踪科创板人工智能相关个股,涵盖 AI 算力(服务器、光模块)、算法应用等领域,精准把握 AI 链这一全行业高景气赛道。

3.风格因子:放大双创成长特征

在风格因子维度,易方达进一步丰富科创与创业板投资工具,推出聚焦成长属性的细分产品:科创成长50ETF(588020,场外联接A:019702;C:019703) 精准锚定科创板高成长企业,捕捉板块内具备高盈利增长潜力的优质标的;创业板成长 ETF 易方达(159597)则聚焦创业板成长风格核心个股,为偏好成长因子的投资者提供精准布局创业板高景气领域的工具,二者与规模指数、行业主题产品形成互补,进一步完善科创创业投资矩阵。

回到开篇的问题 —— 科创板与创业板的盛宴是否有基本面支撑?答案是明确的:虽然 A 股总量修复仍非坦途,但科创与创业板凭借盈利边际改善、质量持续优化、行业亮点突出,已形成扎实的基本面支撑。这并非一轮无差别普涨,而是由业绩驱动的结构性行情。

对于投资者而言,在把握这一机会时,无需纠结于是否全面牛市,而应聚焦有支撑的细分赛道 —— 无论是宽基层面的修复,还是行业层面的高景气,易方达科创创业产品线矩阵都提供了从广谱布局到精准出击的完整解决方案。在总量承压、结构突围的市场环境下,选择有基本面支撑的赛道与工具,才是穿越波动、把握长期机会的关键。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61