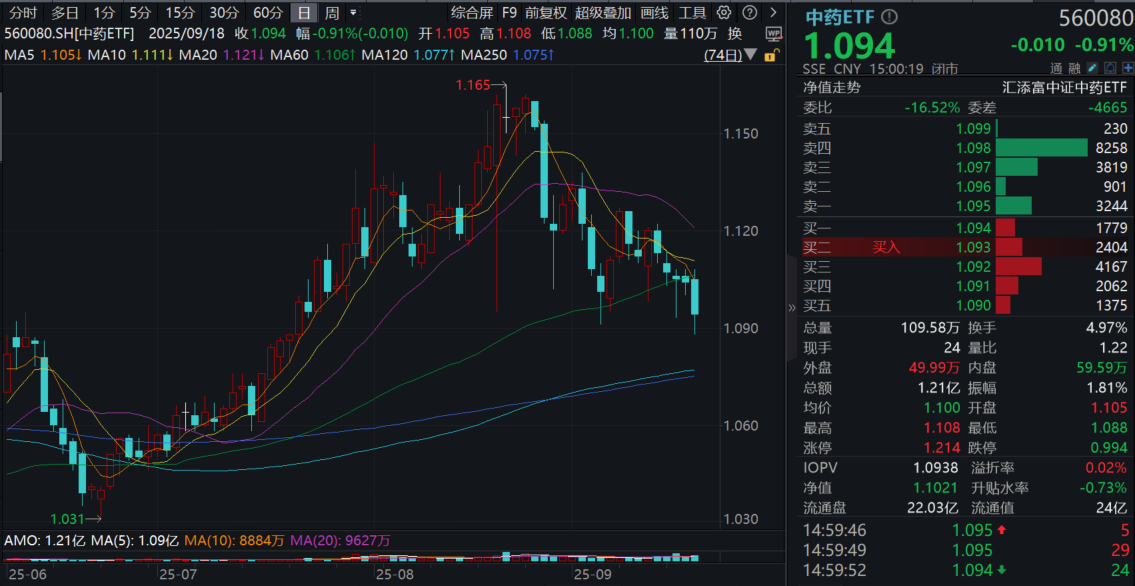

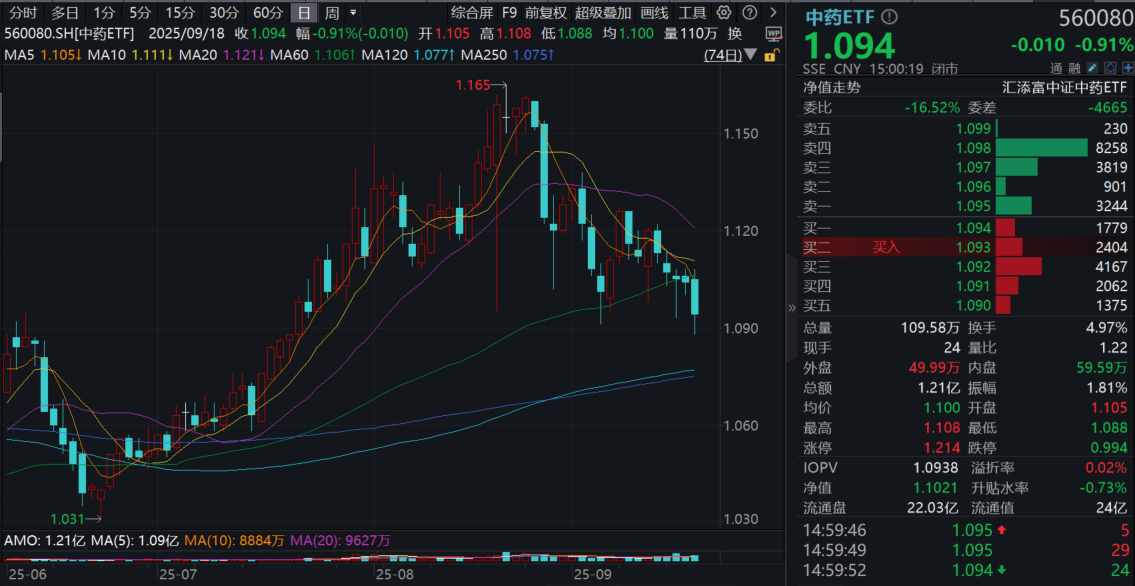

云南白药跌近1%!资金不改“高切低”,中药ETF(560080)回调再蓄势,近5日“吸金”超9200万元!中药企业盈利能力显现积极变化

今日(9.18),沪指冲高回落,中药板块继续调整,中药ETF(560080)收跌0.91%五连阴。全天成交额超1.2亿元,较昨日环比增长68%!资金面上,中药ETF(560080)近10日有9日获净流入,合计“吸金”超1.5亿元,最新规模超24亿元,同类遥遥领先!

杠杆资金方面,融资客继续借道ETF布局“性价比”更高的中药大消费板块,仍以中药ETF(560080)为例,基金最新融资余额逼近8000万元,融资余额保持高位!(截至2025.9.17,来源:上交所)

机构分析指出,中药板块在2025年上半年展现出较强韧性,归母净利润同比增长0.24%,在多个医药子板块中表现突出。从单季度数据看,中药板块的归母净利润同比增速在Q2呈现明显改善趋势,延续逐季修复态势。尽管行业整体面临一定压力,但中药企业盈利能力已出现积极变化,特别是在政策支持中医药发展的大背景下,具备品牌优势和创新能力的企业有望持续受益。

【业绩短期承压,静待需求回暖】

中泰证券指出,中药板块25H1业绩阶段性承压,毛利率有望向上修复。其统计了64家中药企业2025H1的业绩:中药企业总营收1729亿元、同比-4.95%;扣非净利润191亿元、同比-9.31%;经营性现金流169.6亿元、同比+30.77%。整体来看,中药板块收入和利润的降幅较2024年均有所收窄,行业景气度正在逐渐修复中。2025H1板块毛利率42.05%、同比-1.01pp;扣非净利率11.04%、同比-0.56pp。自2024年中以来,中药材价格基本处于持平震荡状态,2025年5月起中药材价格出现明显下降。预计随着前期囤积的高价药材消化完毕,2025H2中药板块成本端的压力有望逐渐缓解、迎来毛利率的向上修复。

费用端保持平稳,现金流有所改善。2025H1中药板块期间费用率中位数为44.5%,较2024年同期上升1.5pp;销售费用率中位数为31.6%,较24年同期下降0.1pp,费用端基本稳定。截止2025H1中药板块应收账款+应收票据/总收入、存货/总资产分别为48.8%、12.3%,应收账款占总营收比重较2024年同期有所提升。经营性净现金流/营业收入这一指标自2023年起有所回落,2025H1同比小幅改善,显示中药企业的回款有所加强。

OTC需求偏弱,药店渠道变革有望倒推集中度提升。中泰证券认为,虽然短期需求承压,但零售药店的出清有望倒推上游OTC集中度加速提升。华润三九的感冒灵颗粒市场份额从2024年的22.79%提升至2025Q1的24.34%,江中药业的健胃消食片从2024年的8.35%提升至2025Q1的9.62%,头部OTC品种的市场份额正在持续提升。虽然终端需求承压,但品牌OTC市占率提升逻辑强化,看好具备品牌和渠道优势的OTC龙头。同时,部分中药公司持续加大研发投入、创新管线有望得到重估。建议重点关注以下两个方向: 1)业绩稳健、高分红的OTC龙头;2)主业底部向上、创新管线前瞻布局的中药创新药龙头。(来源:中泰证券20250902《业绩短期承压,静待需求回暖》)

中药板块兼具内需新消费和医药双重属性,看好中药配置价值的投资者,不妨关注全市场规模领先的中药ETF(560080),场外可关注汇添富中证中药ETF联接基金(A:501011;C:501012)。

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险等。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61