债市早报:央行调整14天期逆回购操作方式;资金面有所改善,债市延续调整

【内容摘要】 9月19日,资金面有所改善,主要回购利率均下行;债市延续调整,长债表现更弱;转债市场主要指数集体跟跌,转债个券多数下跌;各期限美债收益率普遍上行,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【央行调整14天期逆回购操作方式】 9月19日,央行公告,即日起,14天期逆回购操作调整为固定数量、利率招标、多重价位中标,操作时间和规模将根据流动性管理需要确定。此次调整释放出三重关键信号:其一,进一步强化7天期逆回购操作利率的政策地位;其二,货币政策框架向价格型调控的转型正在持续推进;其三,央行流动性调控的灵活性与精准度再上一个台阶。央行流动性工具箱储备充足,期限分布更趋合理。

【国常会:讨论《中华人民共和国银行业监督管理法(修订草案)》】9月19日,李强主持召开国务院常务会议,会议讨论并原则通过《中华人民共和国银行业监督管理法(修订草案)》,决定将草案提请全国人大常委会审议。会议指出,银行业金融机构稳定事关我国金融体系稳定和人民群众财产安全。要进一步健全管理制度,依法严厉打击非法金融活动和违法违规行为,推动金融机构及从业人员自觉尊法、学法、懂法、守法、用法,切实维护金融消费者合法权益,有效防范化解金融风险,促进银行业规范健康发展。

【国家外汇局:8月外资总体净买入境内股票和债券】9月19日,国家外汇管理局副局长、新闻发言人李斌就2025年8月外汇市场形势答记者问表示,8月我国外汇市场平稳运行。一是外汇市场交易保持活跃。8月企业、个人等非银行部门跨境收支1.3万亿美元,同比增长8%。其中,经常项目和资本项目跨境收支均有所增长,跨境贸易和投融资稳步发展。二是外汇市场供求总体平衡。8月跨境资金净流入32亿美元,银行结售汇顺差146亿美元。分项目看,货物贸易资金净流入保持稳定,外资总体净买入境内股票和债券,服务贸易和投资收益资金净流出由季节性高位回落。总的来看,当前我国外汇市场交易活跃,外汇供求基本平衡,市场预期保持稳定。

【沪深北交易所发布债券购回业务优化新规】9月19日,上交所、深交所和北交所发布《关于进一步优化债券购回业务有关事项的通知》,旨在进一步优化和规范公司债券(含企业债券)购回业务,丰富债务管理工具,促进通过市场化、法治化、多元化方式优化公司债务结构、化解公司债券信用风险,保护投资者合法权益。在二级市场交易购回方面,《通知》明确,当公司债券交易价格出现债券收盘价较此前第20个交易日当日收盘价跌幅达到5%等情形时,购回方为平抑市场波动等可进行交易购回。多只债券同时出现相关情形,购回方可合理确定不同安排,且交易购回应采用匹配成交、点击成交或者竞买成交方式。此外,《通知》还对标的债券持有人权利受限情形、购回方禁止开展业务的期间、购回方案编制与报送、信息披露、受托管理人职责、购回债券处理、转让安排以及违规处理等方面做出了详细规定。

【同业拆借中心:“北向互换通”下新增LPR利率互换等优化功能上线】9月19日,据全国银行间同业拆借中心发布,为满足境外机构多样化风险管理需求,经中国人民银行批准,全国银行间同业拆借中心、银行间市场清算所股份有限公司和香港场外结算有限公司将自2025年9月22日起在“北向互换通”下支持挂钩一年期贷款市场报价利率(LPR1Y)的利率互换合约交易和集中清算,并相应支持该类合约的IMM合约、历史起息合约和合约压缩功能。银行间利率互换市场挂钩LPR1Y的IMM合约集中清算业务同步上线。上清所同日发布,“北向互换通”新增LPR产品。三方基础设施共同支持挂钩1年期贷款市场报价利率(LPR1Y)的利率互换合约交易和集中清算,并相应支持该类合约的IMM合约、历史起息合约和合约压缩功能。

【券商年内科创债发行规模已超570亿元】 今年以来,券商发债积极性较高,截至9月21日,合计发行规模达1.23万亿元。其中,科技创新债券凭借资金投向精准、融资模式灵活的优势,在金融支持科技创新企业发展中扮演了关键角色。年内券商科创债发行规模已超570亿元,在政策引导与市场需求的双重驱动下,券商正以融资与服务双轮驱动模式,为科技创新企业注入源源不断的金融活水。

【银行“二永债”赎回潮来袭】近日,建设银行、中信银行、宁波银行、齐鲁银行等多家银行发布公告,全额赎回2020年发行的“二永债”,金额从数十亿至数百亿元不等。Wind数据显示,开年至今,银行“二永债”赎回规模达7292.8亿元。此轮密集赎回背后,是银行在利率下行周期中优化资本结构、降低融资成本、应对监管升级的主动选择。

(二)国际要闻

【日本央行维持利率不变,宣布启动ETF减持】9月19日,日本央行以7比2的投票通过最新利率决议,决定维持基准利率在0.5%不变,符合市场预期。日央行表示,日本经济正处于温和复苏的状态,出口和产出总体趋势保持平稳,且通胀预期温和上升。关于除生鲜食品的核心CPI,该行表示,近期食品价格上涨的影响预计将逐步消退,但受经济放缓拖累,核心CPI通胀可能持续低迷。不同于此前全票通过的决议,本次决议意外出现两票加息票。审议委员高田创、田村直树认为应加息25bp至0.75%,因为随着价格上涨,风险更加偏向于上行,央行应将政策利率略微向中性利率靠近。日央行同时宣布启动ETF和J-REIT减持,计划每年在市场上出售约3300亿日元ETF,以每年约50亿日元的速度向市场出售J-REIT。该行补充称,抛售计划正式实施后,出售速度可能会根据情况进行调整。

【美联储卡什卡利:今年再降息两次是合适的,劳动力市场风险可能大于通胀风险】9月19日,美国明尼阿波利斯联储主席卡什卡利表示,支持美联储本周降息决定,并预测今年将再降息两次。他认为当前劳动力市场进一步快速恶化的风险可能大于通胀大幅超预期上行的风险,“我认为失业率大幅上升的风险足以促使委员会采取行动,以支撑劳动力市场。把今年再降息两次写入预测,美联储今年还将于10月和12月各召开一次政策会议”。卡什卡利同时将对中性利率的估计上调至3.1%,并指出政治干预可能损害美联储独立性,削弱外界对央行控制通胀能力的信心。卡什卡利表示,就当前而言,劳动力市场进一步快速恶化的风险,可能大于通胀大幅超预期上行的风险。这一风险评估成为他支持降息的重要依据。卡什卡利强调,就业市场面临的风险正在加大。虽然移民骤降把维持人口与劳动力增长相匹配所需的就业平衡增速拉低,但这大概只能解释就业创造下滑幅度的三分之一或一半。

(三)大宗商品

【国际原油期货价格继续下跌,国际天然气价格下跌】 9月19日,WTI 10月原油期货跌1.40%,报62.68美元/桶,全周累跌近0.02%;布伦特11月原油期货跌0.73%,报68.12美元/桶,全周累跌0.46%;COMEX 12月黄金期货收涨0.75%,报3705.8美元/盎司,全周累涨0.53%;NYMEX天然气价格收跌0.75%至2.918美元/盎司。

二、资金面

(一)公开市场操作

9月19日,央行以固定利率、数量招标方式开展了3543亿元7天期逆回购操作,其中,操作利率1.40%,投标量3543亿元,中标量3543亿元。Wind数据显示,当日有2300亿元逆回购到期,因此单日净投放资金1243亿元。

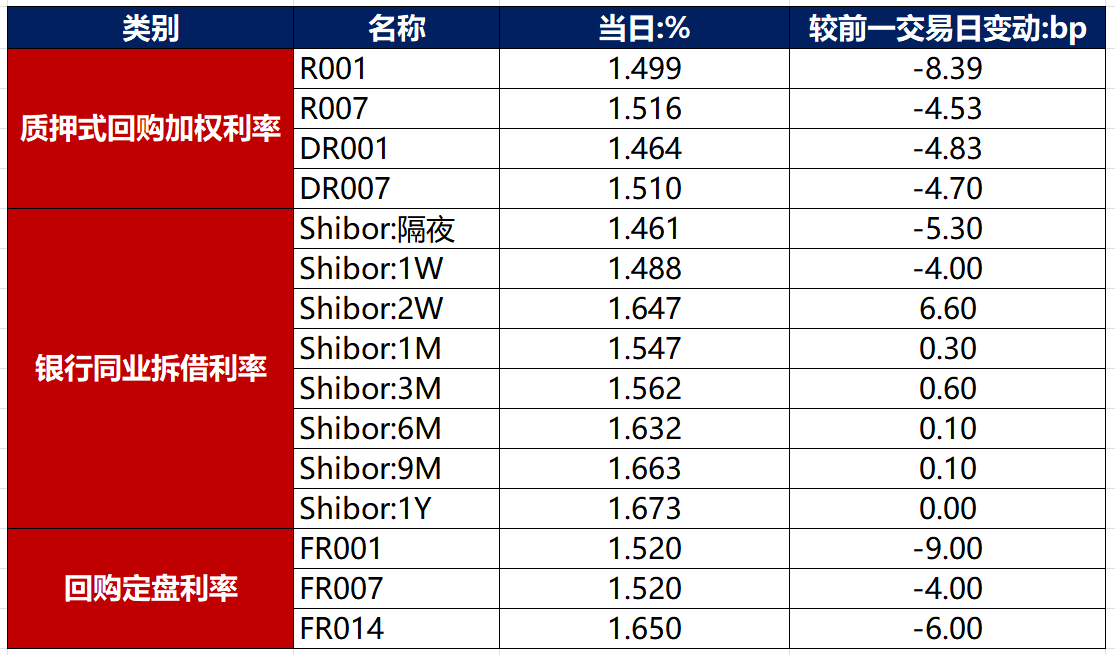

(二)资金利率

9月19日,税期走款结束,资金面有所改善,主要回购利率均下行。当日DR001下行4.83bp至1.464%,DR007下行4.70bp至1.510%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

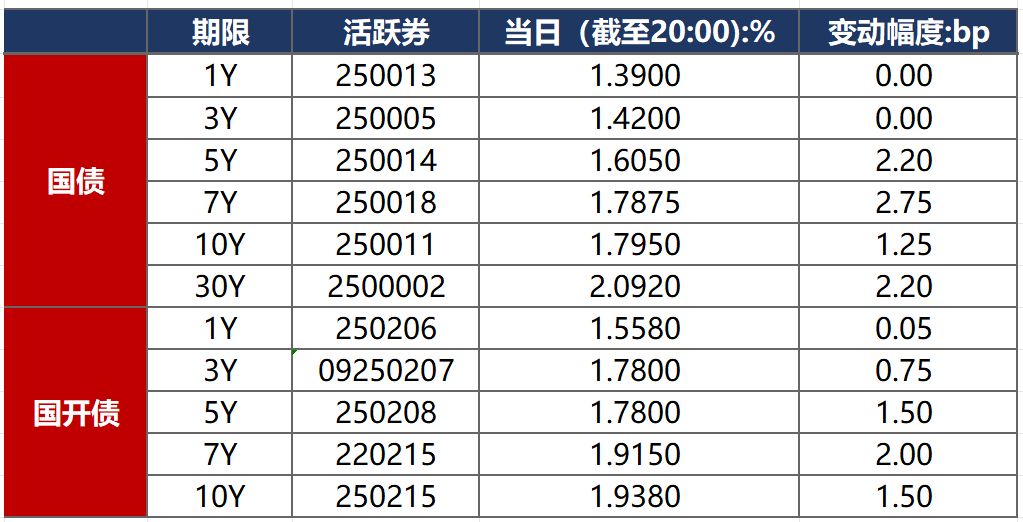

9月19日,受30年国债招标情况不佳以及市场宽信用预期加码压制,债市延续调整,长债表现更弱。截至北京时间20:00,10年期国债活跃券250011收益率上行1.25bp至1.7950%,10年期国开债活跃券250215收益率上行1.50bp至1.9380%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

9月19日,2只产业债成交价格偏离幅度超10%,为“H1阳城01”跌超95%;“H0中骏02”涨超132%。

2. 信用债事件

天建房地产开发:公司公告,“H16天建2”将自9月22日开市起停牌。

华夏控股:公司公告,“20幸福01”将于9月21日到期,正推动制定债务偿付方案。

合景控股:公司公告,H20合景6、H20合景8和H21合景1将自9月22日开市起停牌。

湖南高速公路集团:公司公告,现由于近期市场波动较大,取消发行“25湘高速CP003”。

杉杉集团:管理人公告,管理人无法在法院裁定杉杉集团和宁波朋泽实质合并重整之日起六个月内提交重整计划草案,经申请,重整计划草案提交延期至12月20日。

华夏幸福:公司公告,金融债务通过签约方式实现债务重组金额累计1927亿元。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收跌】 9月19日,A股缩量震荡,科技股分歧加剧,地产股有所异动,煤炭、光刻机领涨,机器人、医药板块跌幅明显,上证指数、深证成指、创业板指分别收跌0.30%、0.04%、0.16%,全天成交额2.35万亿元。当日申万一级行业大多上涨,上涨行业中,煤炭、有色金属、建筑材料、社会服务涨超1%;下跌行业中,汽车、医药生物、计算机跌逾1%。

【转债市场主要指数集体跟跌】 9月19日,转债市场跟随权益市场有所下行,当日中证转债、上证转债、深证转债分别收跌0.55%、0.44%、0.70%。当日,转债市场成交额902.38亿元,较前一交易日缩量167.6亿元。转债市场个券多数下跌,433支转债中,94支收涨,327支下跌,12支持平。当日上涨个券中,丰山转债涨超5%,雪榕转债、睿创转债、明新转债涨超4%;下跌个券中,景兴转债跌停20%,塞力转债、豪24转债跌逾6%。

数据来源:Wind,东方金诚

2. 转债跟踪

9月19日,神宇股份发行转债获交易所审核通过。

9月19日,正川转债公告董事会提议下修转股价格;芯能转债、康医转债、垒知转债公告即将触发转股价格下修条件。

9月19日,鹿山转债公告提前赎回;欧通转债公告不提前赎回,且在未来3个月内(2025年9月20日至2025年12月19日),若再度触发强赎条款,亦不选择强赎;福立转债公告即将满足提前赎回条件。

(四)海外债市

1. 美债市场

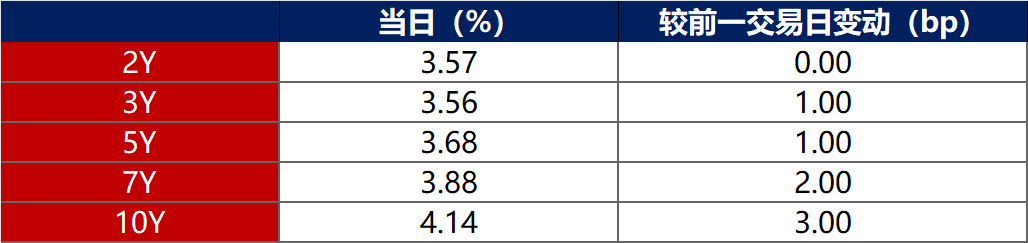

9月19日,2年期美债收益率保持在3.57%不变,其余各期限美债收益率普遍上行。其中,10年期美债收益率上行3bp至4.13%。

数据来源:iFinD,东方金诚

9月19日,2/10年期美债收益率利差上行3bp至57bp;5/30年期美债收益率利差扩大2bp至107bp。

9月19日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行1bp至2.39%。

2. 欧债市场

9月19日,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行3bp至2.75%,法国、意大利、西班牙、英国10年期国债收益率分别上行2bp、1bp、1bp和3bp。

数据来源:英为财经,东方金诚

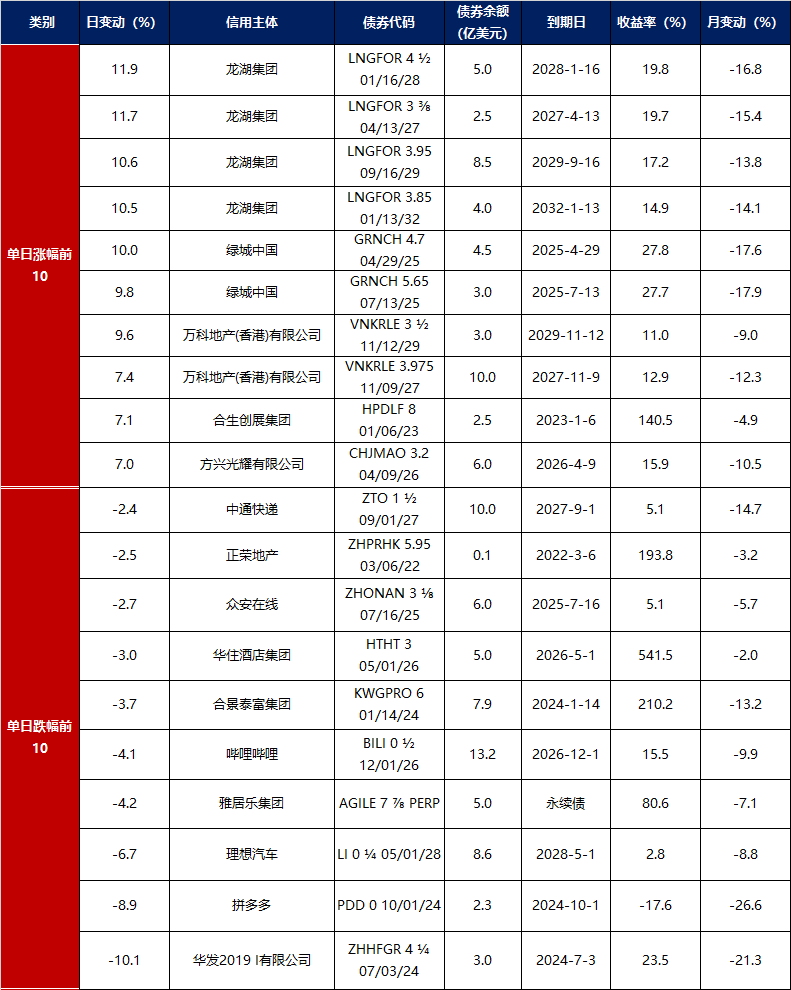

3.中资美元债每日价格变动(截至9月19日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61