高通会不会成为中美科技战的牺牲品?

昨日,高通股价大跌7.22%,抹去年内涨幅,股价逼近去年10月低点,成为表现最差的半导体巨头!

消息面上,华为mate60带来的震撼持续扰动资本市场,知名分析师郭明𫓹称,由于华为采用新的麒麟处理器,预计2024年高通对中国智能手机品牌的SoC出货量将比2023年至少减少5000-6000万颗,并将逐年下降。此外,高通为了维持在中国市场的市占率,最快可能会在2023年第4季度开始价格战。

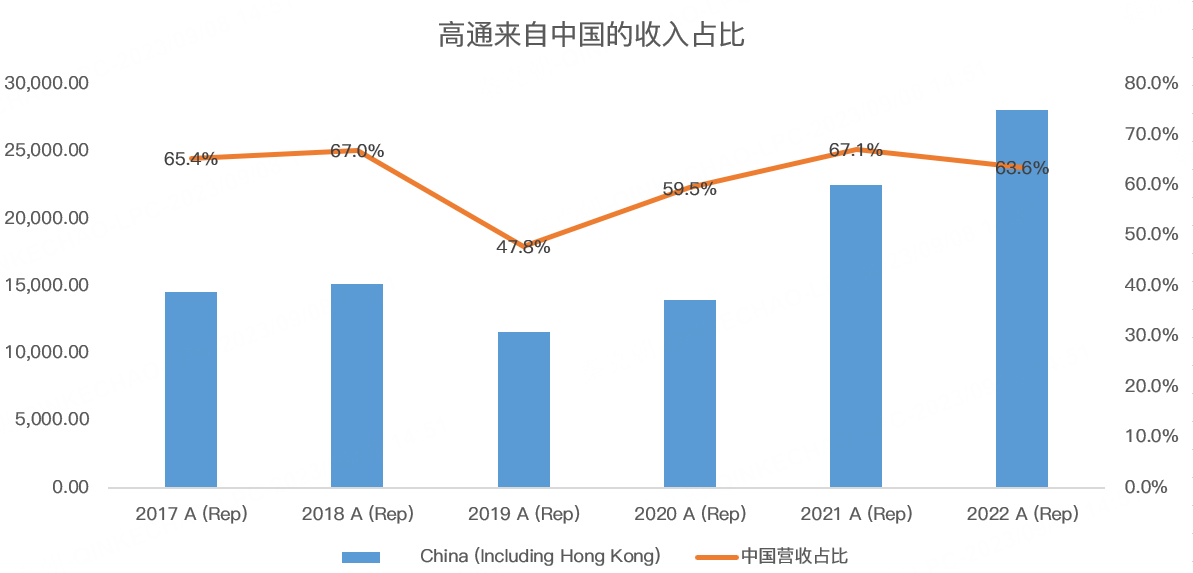

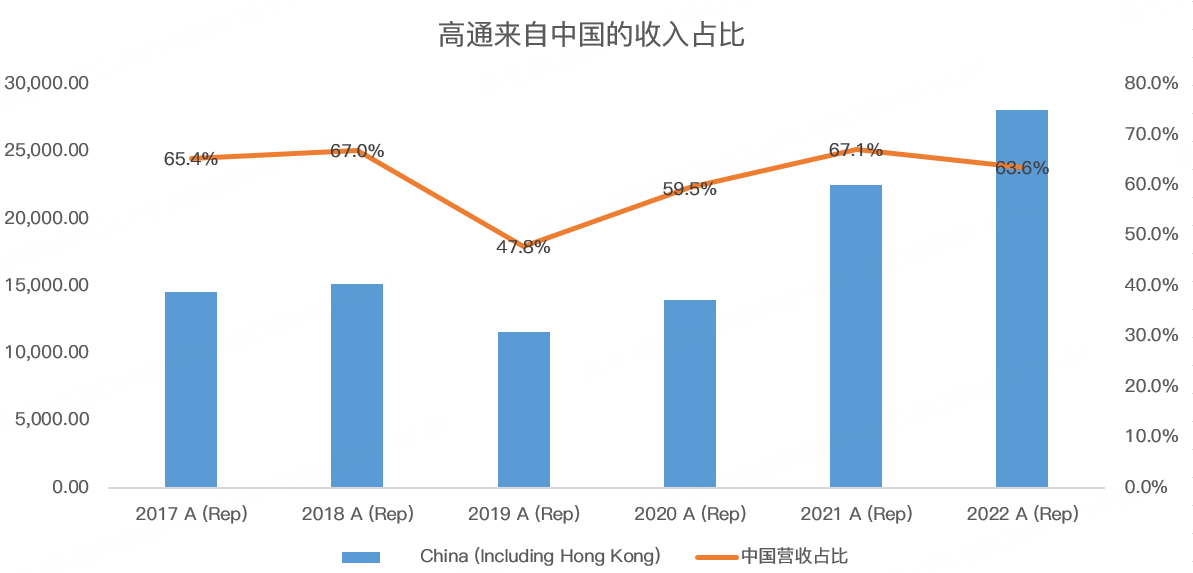

高通作为芯片巨头,其收入主要来源于手机,占总营收的比重高达62%。众所周知,中国是手机制造大国,小米、OPPO、vivo、华为等品牌商合计占有50%以上的全球份额,2022财年,高通来自中国的收入占比高达63.6%:

如此依赖中国,而中美当下的科技战如火如荼,有消息称,国内将禁止政府官员在工作中使用iPhone,引发苹果股价下挫,高通作为苹果的供应商亦受到牵连。

此情此景下,不得不问一句:高通会不会成为中美科技战的牺牲品?

先说下我的结论:不会!

从目前的情况来看,华为mate60虽是5G手机,但其麒麟9000s芯片工艺制程最多是7纳米,较苹果、高通落后整整2代!

最关键的是,7纳米工艺或是麒麟芯片的顶峰,继续突破的概率极低,主要是缺乏EUV光刻机!

EUV光刻机全世界只有阿斯麦能够生产,自上市之后,这款产品一直对中国禁售,EUV光刻机的单价高达4500万欧元,约3.5亿人民币/台。

EUV光刻机包含数十万个零部件,重达180吨,研发耗时高达15年,是英特尔、AMD、摩托罗拉、美国三大国家实验室及阿斯麦联合研制,因此,技术门槛远高于原子弹。

目前,国产光刻机制程最多能达到28纳米,且尚未量产。

有了EUV光刻机的枷锁,如果没有美国点头,华为麒麟芯片继续向上突破的概率微乎其微,这也意味着,随着时间的流逝,华为手机的性能与苹果的差距越来越大。

考虑到其他方面的限制,华为mate60恐怕也只能在国内大卖,国际市场空间极小。

因此,麒麟芯片对高通的冲击有,但并不构成重大风险。

如果麒麟芯片被封印,苹果在国内的竞争力依然无法撼动,至于国家禁止政府人员使用iPhone,目前尚未证实,但大概率冲击有限,而且苹果和高通的关系并不好,前者一直想自研芯片,摆脱高通的专利霸权。

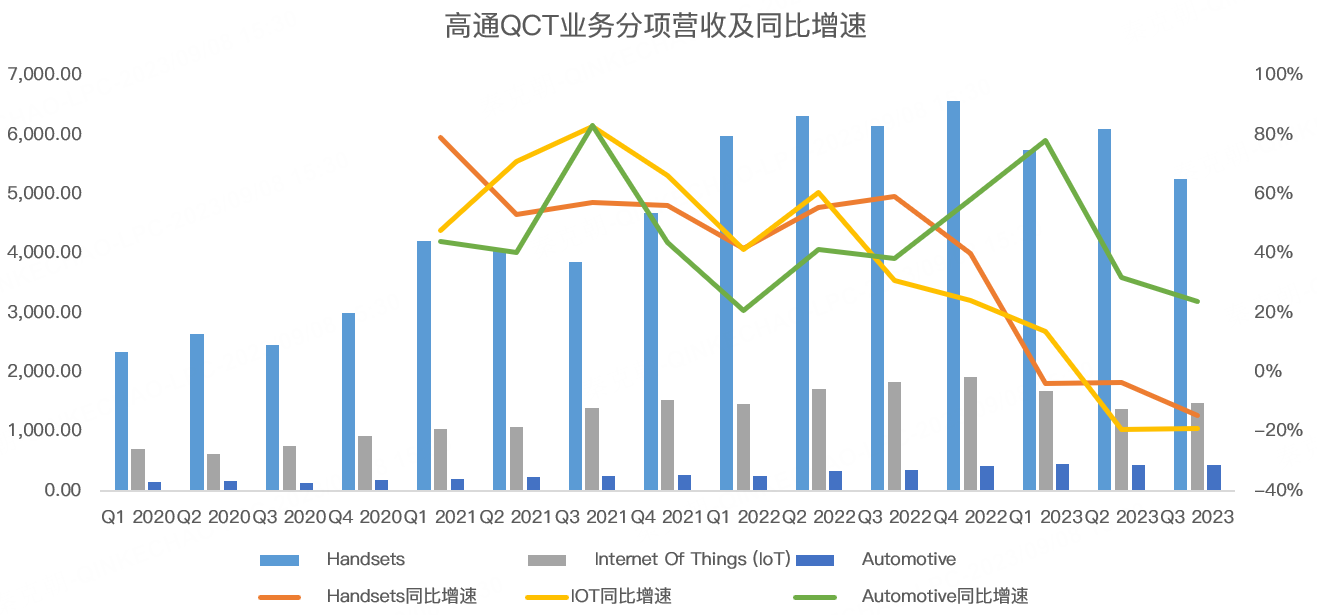

除了手机之外,高通还有IOT和汽车业务,这两块的市场潜力足以弥补华为带来的冲击:

市场竞争无须担忧,那高通会不会有直接被中国政府禁用的风险,类似美光被制裁?

答案是没有。

高通的芯片,尤其是基带芯片有极高的专利壁垒,还需要全模(2G/3G/4G/5G,TD-LTE、FDD-LTE、TD-SCDMA、CDMA、WCDMA、GSM)+全频段+兼容不同设备厂商,这样的难度,连苹果都望而生畏,何况其他手机厂商?

最关键的是,即使芯片被设计出来了,没有EUV、没有台积电代工制作,依然是白纸一张,根本无法使用,因此,高通的霸主地位极难撼动!

中美科技战,制裁与反制裁,最终决定权要看技术实力如何! $高通(QCOM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61