博泰车联打新分析:散户优先现金打新?警惕暗盘追高

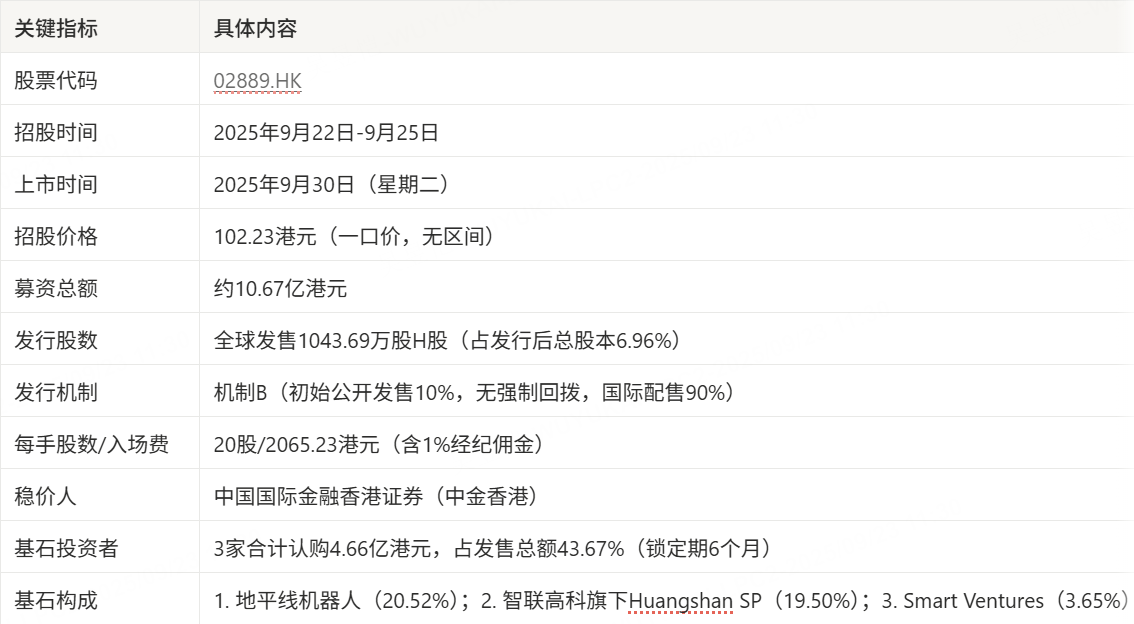

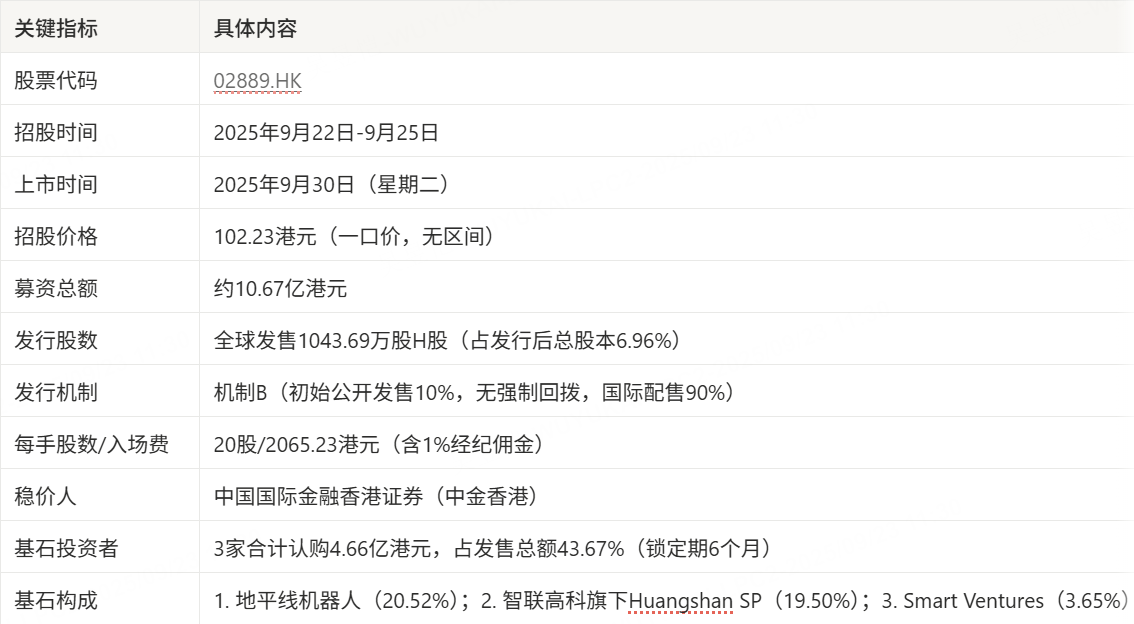

作为中国智能座舱领域首个登陆港股的企业, $博泰车联(02889)$ 于2025年9月22日开启招股,计划9月30日挂牌上市。此次IPO采用港交所“机制B”发行,募资规模超10亿港元,叠加智能座舱赛道高增长属性,成为近期港股打新市场的焦点。

发行核心信息:机制B主导,基石占比超四成

博泰车联此次IPO的发行规则与资金结构具有鲜明特点,尤其“机制B”的采用直接影响打新中签率与市场流动性

公司基本面:智能座舱赛道龙头,增长与挑战并存

博泰车联作为“中国智能座舱港股第一股”,其行业地位、核心技术与财务表现直接决定长期投资价值,需客观评估其竞争力与潜在风险。

1. 行业地位:细分领域头部玩家

市场份额领先:按2024年出货量,是中国乘用车智能座舱域控制器第三大供应商(市占率7.3%),仅次于市占率21.7%、10.4%的两大对手;在本土新能源汽车领域,以11.9%市占率位列第二,且高通8295芯片高端方案定点数量行业第一。

赛道高增长:中国乘用车智能座舱解决方案市场规模2024年达1290亿元,预计2029年增至2995亿元,复合年增长率18.4%,行业红利显著。

2. 核心业务:全栈式技术布局,绑定头部客户

公司聚焦“硬件+软件+云端”一体化服务,核心业务竞争力突出:

智能座舱域控制器:首批量产高通8155芯片方案,基于高通8295、QAM8397P(骁龙至尊版)的方案已获头部车企定点,支持中央计算架构与多模态交互;采用“一芯多屏”设计,整合仪表、车载娱乐等功能,支持OTA升级。

车规级操作系统“擎OS”:自主研发模块化系统,兼容鸿蒙、Linux,可帮助车企缩短20%开发时间、降低60%成本,已应用于阿维塔等车型。

智能网联服务:提供导航、远程控车、“人车家”互联(如联动小米智能家居),车联网安全方案获奥迪、沃尔沃认可。

客户与伙伴:覆盖吉利、奇瑞、阿维塔、岚图等40余个汽车品牌,与高通、**、小米、地平线建立深度合作,供应链与生态壁垒显著。

3. 财务表现:收入高增但持续亏损,研发投入承压

收入增长强劲:2022-2024年营收分别为12.18亿、14.96亿、25.57亿元人民币,复合年增长率44.91%;2025年前5个月营收7.54亿元,同比增长34.36%,增长动能持续。

盈利仍处亏损期:2022-2024年净利润分别为-4.52亿、-2.84亿、-5.41亿元,2025年前5个月亏损收窄至-2.20亿元(同比收窄10.15%),主要因域控制器业务毛利率较低(2024年整体毛利率11.77%,2025年前5月回升至13.09%)。

研发投入高企:近三年研发投入超7亿元,2024年研发开支2.07亿元,占亏损比例38.33%;累计申请专利超6000件(发明专利占80%),技术壁垒依赖持续投入。

打新关键数据:孖展、中签率与融资成本

对于打新投资者而言,孖展热度、中签率预测及融资成本是决策核心,需结合“机制B”的特殊性分析:

1. 孖展认购:热度适中,无回拨不影响分配比例

孖展规模:截至2025年9月22日,孖展总额5.1554亿港元,超额认购约3.83倍;其中富途证券贡献2.44亿(占比47.3%)、老虎国际0.66亿、华泰国际0.99亿,头部券商是主要认购渠道。

机制B影响:公开发售比例固定10%(104.37万股),无强制回拨——即便孖展超购100倍,公开发售份额也不会增加,仅影响中签率,不改变分配结构。

2. 中签率预测: 散户中签难度适中

基于发行规模(公开发售52184手,甲组/乙组各26092手),中签率与申购人数负相关:

融资成本参考:10倍杠杆为主流,乙头门槛517万

甲组融资:10倍杠杆下,认购1手需本金207港元、10手2065港元、50手1.03万港元、100手2.07万港元,计息天数1天,成本较低。

乙组门槛:乙头(最低认购2500手)需认购资金517万港元(10倍杠杆下本金51.7万港元),适合大资金投资者;乙组顶头槌(26092手)需资金5.39亿港元。

3.保荐人与市场情绪:头部机构背书,暗盘表现亮眼

保荐人的历史业绩直接反映项目定价与市场把控能力,博泰的五大保荐人均为港股IPO市场主力,过往表现稳健:

打新策略建议与风险提示

策略建议:优先现金打新,警惕暗盘追高

适合人群:看好智能座舱赛道长期发展、能承受短期波动(如破发风险)、投资周期6个月以上的投资者;短期投机者需谨慎,因盘中流动性较弱(开盘后成交额快速萎缩至“几手成交”)。

操作建议:

现金打新优先:若申购人数低于10万,一手中签率16%以上,现金打新成本低(无利息),收益性价比更高;若人数超20万,可考虑10倍杠杆认购5-10手,提升中签概率。

避免暗盘追高:多数新股暗盘“一步到位”,博泰暗盘涨幅已较高(54%),追高易被套;若需卖出,建议上市首日观察机构承接力后再操作。

关注国配渠道:国配拿货比例仅1%(公配0.5%),但锁定期更稳定,若有机构资源可参与,避免散户集中抛售风险。

风险提示:三大核心风险需警惕

行业竞争风险:前两大竞争对手市占率(21.7%、10.4%)远超博泰(7.3%),且高通、**等巨头可能直接切入,挤压市场份额。

持续亏损风险:公司尚未实现盈利,2024年经营现金流-7.06亿元,虽2025年前5月转正(0.9亿元),但仍依赖融资,若后续收入增长不及预期,可能扩大亏损。

供应链依赖风险:核心芯片(如高通8155/8295)依赖单一供应商,若芯片短缺或涨价,将直接影响产品交付与毛利率。

对于打新投资者,建议以“小额现金+低杠杆”参与,重点关注上市后是否纳入港股通(需市值超50亿港元,当前98港元股价对应市值90亿港元,已达标),若纳入将显著提升流动性,长期可逢低布局。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61