东海证券:首次覆盖巨星科技给予买入评级

东海证券股份有限公司王敏君近期对巨星科技进行研究并发布了研究报告《公司简评报告:破局而立,走向全球》,首次覆盖巨星科技给予买入评级。

巨星科技(002444) 投资要点 建立覆盖全球的多层次销售渠道。巨星科技通过一系列并购重组,逐步提升制造实力,发展为覆盖手工具、电动工具、工业工具的多元化企业。2025年上半年,巨星科技实现营业收入70.27亿元,同比+4.87%;实现归母净利润12.73亿元,同比+6.63%。从市场分布看,2025H1美国/欧洲收入占比分别为65.00%/25.66%。公司销售渠道包括大型家居建材超市、五金连锁店等,通过与家得宝、劳氏、沃尔玛、欧洲翠丰等国际巨头的深度合作,产品广泛触达多区域的消费者。此外,公司致力于加快DTC业务发展,2025H1跨境电商收入实现30%以上的增速。 工具行业发展成熟,长周期看需求相对稳健。从下游领域看,房屋建筑市场的活跃交易直接带动装修、维修等领域的工具需求,而工业生产的扩张则会增加对工业工具的采购。据艾瑞咨询预测,2026年全球工具市场规模有望达到673亿美元,预计2024-2026年CAGR约为4%。这一增速虽然相对平缓,但考虑到行业的庞大基数和稳定性,仍蕴藏着可观的市场空间。其中,智能电动工具等细分市场增速较快,成为驱动行业增长的新动力。从短期需求看,美国贷款利率下行,美国地产链需求或有望改善。但同时,关税政策波动可能引发终端零售价格的上涨,影响消费者的购买决策,工具制造商还需提升产品的质价比。从品牌份额看,史丹利百得等居于全球领先地位,但市场集中度仍有明显提升空间。贸易格局和产业趋势的变化将对行业格局产生影响,加速优胜劣汰。 巨星科技全球化布局持续推进,积极应对贸易环境变化。面对关税挑战与行业机遇并存的市场,公司自2018年开始实施国际化战略,加速推进海外产能建设,致力于以灵活的供应链应对不确定性。公司现已建立起覆盖中国、美国、欧洲的仓储物流配送体系以及全球23处生产制造基地,以支持区域协同,寻求采购、制造与分发的最优方案;此外,公司在全球布局有五大研发基地。2025年上半年,公司正在投资越南三期厂房建设、泰国基龙二期厂房新建项目。本轮的贸易波动或将带动供应链的重新调整分配。巨星科技逐步完善全球一体化的制造加工体系,构建了对客户需求的快速响应能力,在如今的贸易环境下具备突出的优势。 投资建议:尽管市场环境复杂多变,但巨星科技近年在全球化战略的指引下,通过优化产能布局、加大产品创新、强化品牌渠道建设,构建起核心竞争力,为未来应对风险、抓住机遇奠定了基础。我们预计公司2025-2027年实现归母净利润分别为26.22亿元、30.57亿元、35.87亿元,对应EPS分别为2.20元、2.56元、3.00元,对应PE为15X/13X/11X,首次覆盖,给予“买入”评级。 风险提示:贸易摩擦风险、需求不及预期风险、汇率波动风险、原材料价格上升风险。

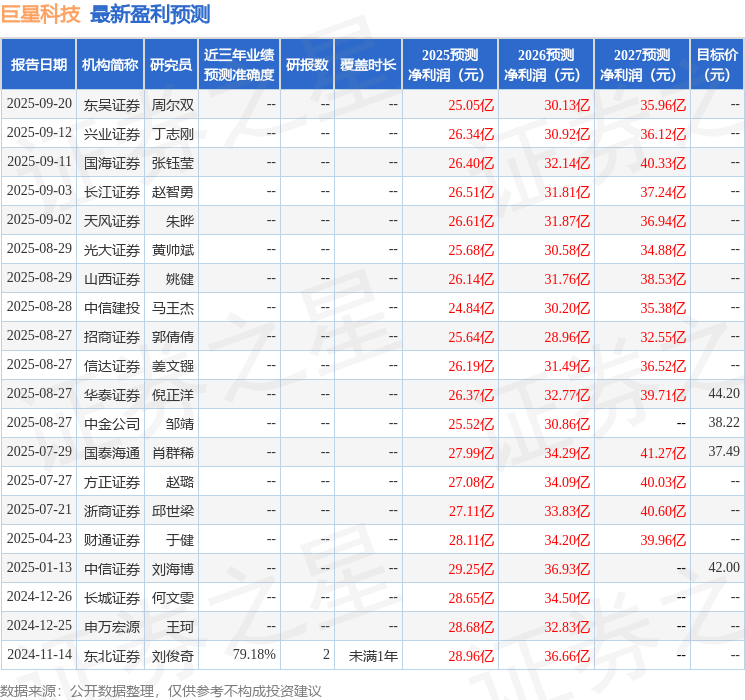

证券之星数据中心根据近三年发布的研报数据计算,东北证券刘俊奇研究员团队对该股研究较为深入,近三年预测准确度均值为79.18%,其预测2025年度归属净利润为盈利28.96亿,根据现价换算的预测PE为13.85。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级15家,增持评级1家;过去90天内机构目标均价为38.9。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61