重塑投资舒适度:FOF如何升级你的投资体验?

人生最深的遗憾不是错过机遇,而是在自我怀疑的泥潭里熄灭了本可燎原的星火。

投资最大的痛苦不是错过行情,而是在巨大回撤的恐慌下倒在了破晓而出的黎明前。

近期A股市场涨势喜人,但纵观今年的市场走势却不是一帆风顺,地缘冲突频发,关税来回拉扯,美国降息摇摆不定,最终在2025.4.7这一天,市场给了全球所有投资者一场压力测试,这一天的下跌也成为了压倒很多投资者心态的最后一根稻草。但就是在这样艰难的环境下,中证FOF基金指数(931153.CSI)近1年最大回撤为-5.92%,中证股票基金指数(H11021.CSI)近1年最大回撤为-14.32%,前者跑赢后者超8个百分点。这8%的差距,在当下的市场,不仅仅是数字的游戏,更是“提前离场”与”柳暗花明”的天壤之别。

数据来源:Wind,近1年统计区间为2024.8.30-2025.8.29,相关指数历史业绩不预示其未来表现,不构成对相关类型基金未来业绩表现的保证。

1、最大回撤:投资体验的“破坏王”

在投资中,最大回撤不是一个数字游戏,而是一场直接关乎投资回报的考验。

回撤的数学杀伤力:亏得深,回本难

回撤的可怕在于其非对称性。老股民间经常流传一句话“少亏就是多赚”,当你投资的基金暴跌40%时,需要上涨67%才能回本;而如果只跌20%,只需上涨25%就能收复失地。这42个百分点的回本难度差异,正是控制回撤的核心价值。很多股民近期在社交媒体上也自我调侃“最近市场这么好,此前在市场高位买的基金现在还没回本”,这也是为什么控制回撤如此重要——它不仅是为了防止下跌,而是为资产的修复提供一个合理的空间。

注:回本所需涨幅的计算公式为最大回撤幅度的绝对值/(1-最大回撤幅度的绝对值)*100%。

回撤的心理破坏力:

触发非理性决策的"临界点"

在行为金融学领域,研究发现投资者对亏损的承受存在明显的"临界点"。一旦回撤突破这个临界点,恐慌性赎回的概率将呈指数级增长:

●回撤10%以内:大多数投资者能够理性看待,认为是正常波动。

●回撤10%-20%:开始焦虑,频繁查看账户,但尚能坚持。

●回撤20%-30%:进入"恐慌区",大量投资者开始考虑赎回。

●回撤30%以上:非理性行为主导,不计成本地止损离场。

2、真实案例:FOF VS 普通基金的回撤控制

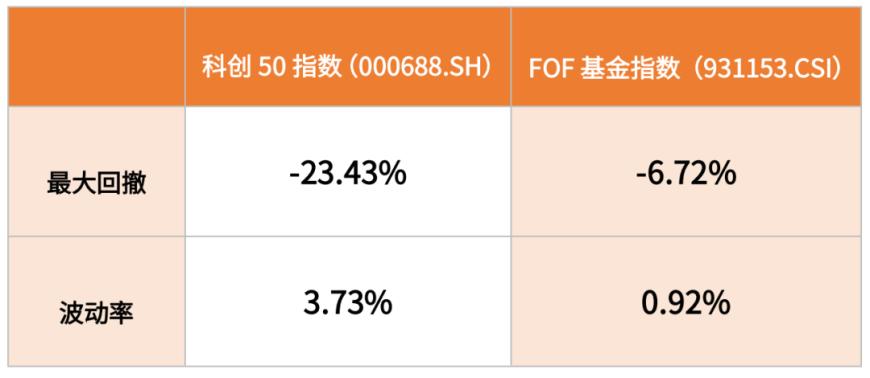

接下来让我们看一个真实的情境对比:9·24政策出台前,如果你是在去年年初买入基金,那么在当年1-9月的市场震荡下行期,约16个百分点的回撤差异带来的体验完全不同:

数据来源:Wind,统计区间为2024.1.1-2024.9.23,相关指数历史业绩不预示其未来表现,不构成对相关类型基金未来业绩表现的保证。

持有主题基金

以科创50为代表的科技主题基金为例,看着资产一天天的缩水,夜不能寐,不断怀疑自己的选择,心理防线一步步被击破,最终大概率在黎明前恐慌赎回。

持有FOF基金

虽有焦虑但可承受,一旦熬过市场调整期,有望在后续市场回暖时更快修复亏损。

3、FOF的底层逻辑:如何做到少亏?

FOF能够在控制回撤上表现优异,并非运气好,而是由其产品设计和投资方法论决定的。通过跨资产、跨市场、跨行业的精密分散化配置,构建起控制回撤的重要防线。这种分散不是简单的数量堆砌,而是基于宏观环境和资产间相关性分析的科学配置。

a) 跨资产类别分散:

利用经济周期的非同步性

不同大类资产在经济周期的不同阶段表现迥异,形成天然的风险对冲。FOF通过配置低相关性甚至负相关性资产,能有效平滑组合波动。经典的案例便是2022年,全球股债双杀,虽然股票市场遭遇大幅下跌,但商品和黄金资产却实现正收益。FOF通过配置部分仓位的黄金和商品资产,能够有效对冲股票部分的损失,降低回撤幅度。

b) 跨市场分散:

捕捉全球市场的轮动机会

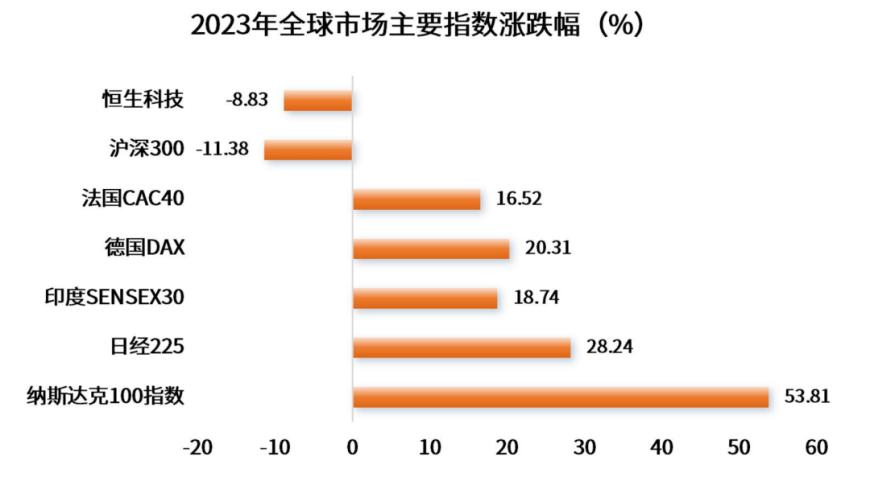

全球主要股市并不同步涨跌,这又为FOF提供了分散单一市场风险的机会,以2023年为例:

日股:日经225指数上涨28.24%(货币宽松驱动)

印度股市:SENSEX30指数上涨18.74%(经济高增长)

A股:沪深300指数下跌11.38%(经济复苏节奏略缓)

数据来源:Wind,统计区间为2023.1.1-2023.12.31,相关指数历史业绩不预示其未来表现,不构成对相关类型基金未来业绩表现的保证。

如果2023年只是单纯投资A股,大部分投资者的持有体验可能不太理想,而配置多元化的FOF组合却可能获得正收益。通过前瞻性的宏观经济分析,在不同市场间进行动态配置,既能捕捉增长机会,又可以分散单一市场风险。

c) 跨行业分散:

避免单一行业黑天鹅冲击

即使是股票资产内部,不同行业的表现也差异巨大。FOF则通过跨行业配置,避免单一行业突发风险对组合造成过大冲击。

2021年"双减"政策出台后,教育板块遭遇毁灭性打击,如果投资者正好重仓教育板块,资产将面临巨幅震荡的风险。而专业的FOF管理者会对单个行业设置严格的权重上限。这意味着即使最看好的行业,也不会给予过高的仓位,从制度上避免行业过度集中风险。即使某个行业完全崩溃,对整体组合的影响也是在可控范围内。

投资本质上是一场对抗人性弱点的游戏。FOF不是承诺永不下跌的魔法,而是通过科学配置、专业选择和纪律操作,提高胜率、降低波动,力争让投资过程更加舒适、可持续。FOF投资追求的不是短期暴利,而是让客户能够安心持有,不会倒在黎明前,不错过每一次市场回暖的机会。选择一个好的FOF,虽然不能完全避免投资路上的颠簸,但能一定程度上让你更省心、更舒适地朝着资产增值的目标迈进。

目前华富基金旗下共有两只FOF基金,均追求稳健投资风格,但在策略上存在差异。

华富鼎信3个月持有期债券型FOF(A类 022197 / C类 022198)是一款固收+产品,主要投资债券型基金,追求低波动低回撤,遵循多元资产配置的理念,在严控回撤的前提下力争获取绝对收益。

华富泰合平衡3个月持有混合发起式FOF(A类020859 / C类 020860)是一款基于全球视野,以绝对收益为目标的混合型FOF产品,践行科学的多元资产配置理念,投资范围覆盖权益、债券、基金、QDII、商品、黄金等多资产,遵循严格的回撤控制纪律,力争为投资者创造长期稳健的持有体验。

注:“绝对收益”是指基金经理在管理产品的过程中无论市场涨跌均以取得正收益作为投资目标;“相对收益”是指基金经理在管理产品的过程中无论市场涨跌均以产品业绩表现优于代表性指数为投资目标。敬请投资者注意,“绝对收益”目标产品无法保证产品必定取得正投资收益。

风险提示:基金有风险,投资需谨慎。本文关于FOF基金投资、回撤控制、资产配置的论述仅为本公司对当下证券市场与相关行业的研究观点,基于市场环境的不确定和多变性,所涉观点后续可能随着市场发生调整或变化。本文数据来自Wind、公开资料整理,本公司并不保证本文所载文字及数据的准确性及完整性,不对任何人因使用此类报告的全部或部分内容而引致的任何损失承担任何责任。投资人购买基金前,应当认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。投资人应根据个人风险承受能力和投资经验,审慎参与基金投资。

华富鼎信3个月持有期债券型基金中基金(FOF)是债券型基金中基金,投资于中国证监会依法核准或注册的公开募集证券投资基金占基金资产的比例不低于80%,其中投资于债券型证券投资基金(包括债券指数基金)的比例不低于本基金资产的80%;投资于货币市场基金的比例合计不得超过本基金资产的15%;投资于香港互认基金、QDII基金的比例不超过本基金资产的20%;投资于港股通标的股票的比例不超过股票资产的50%。华富泰合平衡3个月持有期混合型发起式基金中基金(FOF)是混合型基金中基金,投资于经中国证监会依法核准或注册的公开募集证券投资基金的比例不低于基金资产的80%,其中投资于股票,股票型基金,混合型基金(指基金合同约定投资股票资产占基金资产的比例不低于60%或者最近连续四个季度披露的基金定期报告中披露的股票资产占基金资产的比例均不低于60%的混合型基金)等权益类资产的比例合计占基金资产的20%-70%;投资于商品基金(含商品期货基金和黄金ETF)的比例合计不超过基金资产的10%;投资于港股通标的股票的比例不超过股票资产的50%;本基金投资于QDII基金和香港互认基金的比例不超过基金资产的20%;投资于货币市场基金的比例不超过基金资产的15%。华富泰合为发起式基金,存在《基金合同》自动终止的风险。基金投资收益将受到证券市场调整而发生波动,可能会发生本金亏损。华富鼎信和华富泰合对每份基金份额设置3个月的持有期,在每份基金份额的最短持有期到期日前(不含当日),基金份额持有人不能对该基金份额提出赎回申请;每份基金份额的最短持有期到期日起(含当日),基金份额持有人可对该基金份额提出赎回申请。基金份额持有人面临在最短持有期内不能赎回基金份额的风险。华富鼎信是债券型基金中基金,其预期收益及预期风险水平高于货币市场基金、货币型基金中基金,低于混合型基金、混合型基金中基金、股票型基金和股票型基金中基金。华富泰合为混合型基金中基金,其预期收益和风险水平理论上低于股票型基金、股票型基金中基金,高于债券型基金、债券型基金中基金、货币市场基金、货币型基金中基金。以上基金如果投资港股通标的股票,需承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。以上基金因主要投资于其他基金所面临的特有风险包括,净值披露时间、申赎确认机制等不同于其他基金产生的特有风险、因主要投资于其他基金而面临的被投资基金业绩不达目标影响本基金投资业绩表现的风险、双重收费风险、被投资基金的运作风险、被投资基金的基金管理人经营风险和相关政策风险等,有关以上基金的具体风险,请详见《招募说明书》相关章节。基金管理人对华富鼎信的风险评级为R2,适合风险承受能力等级为C2级及以上投资者认购。基金管理人对华富泰合的风险评级为R3,适合风险承受能力等级为C3级及以上投资者认购。请投资者注意,不同基金销售机构对以上基金的风险评级可能不一致,请根据各销售机构做出的风险评估以及匹配结果进行购买,并详细阅读以上基金的《基金合同》、《招募说明书》、《产品资料概要》等法律文件,了解以上基金风险收益特征等具体情况,根据自身风险承受能力等情况自行做出投资选择。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。

我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人提示投资者的“买者自负”原则,在作出投资决策后,与基金投资有关的风险由投资者自行承担。基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61