半导体设备投资价值正处拐点

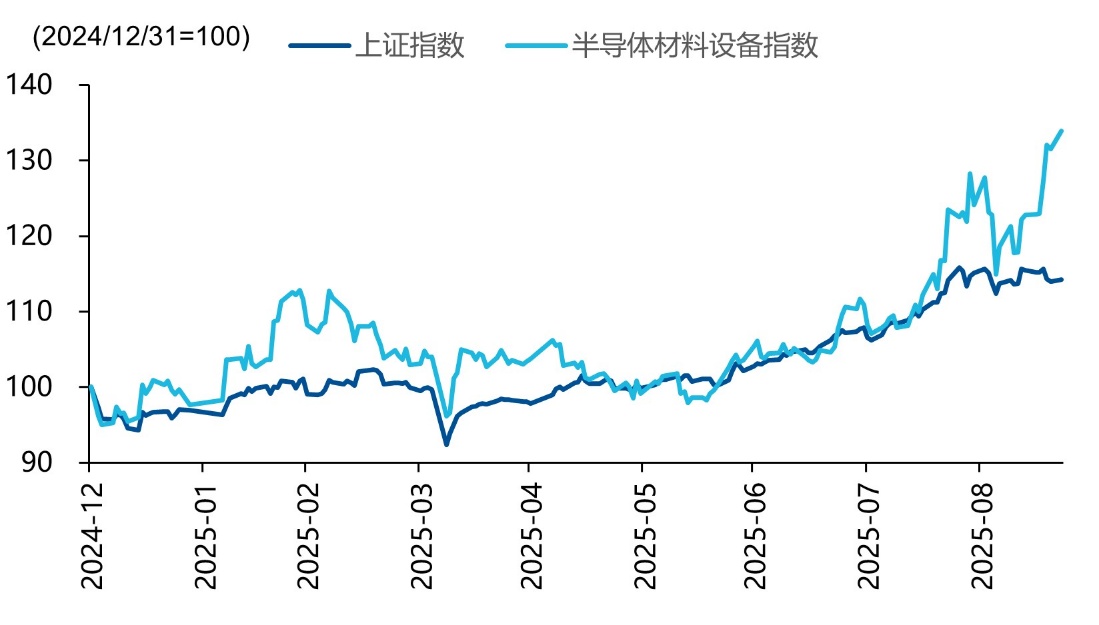

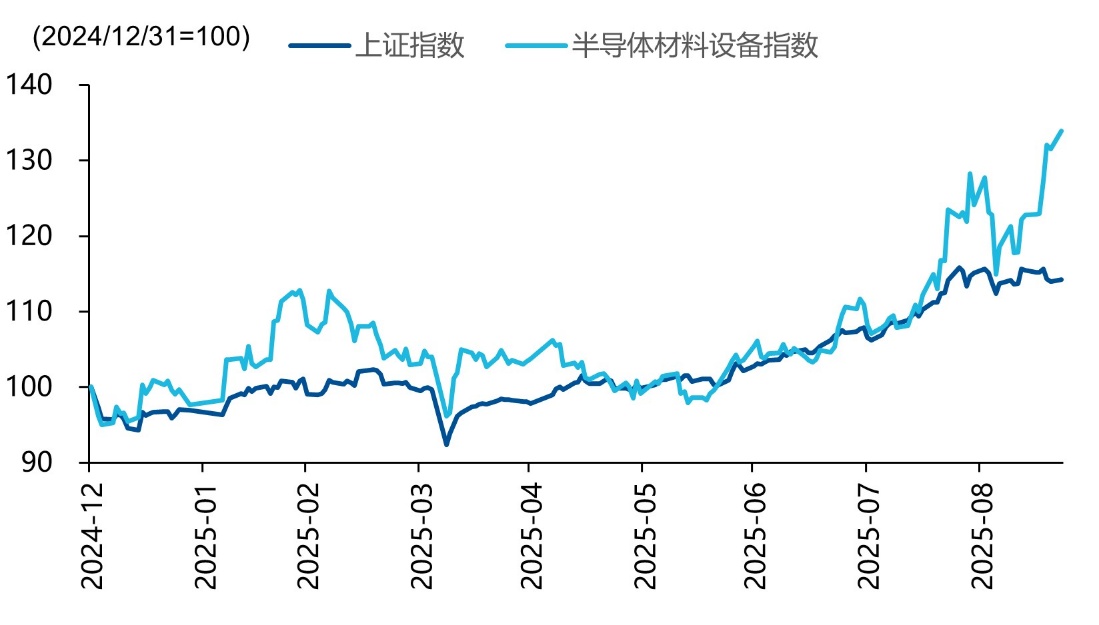

今年以来,受益于人工智能快速发展,半导体材料设备指数表现较为亮眼,尤其是在9月以来的行情中,半导体设备板块正逐步从业绩驱动切换为成长驱动。根据IDC数据,2024年中国AI服务器市场规模将突破190亿美元,同比增长87%,对应智能算力规模达到640.7百亿次/秒。随着AI算力不断扩大,产业链上游的设备厂商亦受到催化。

图:年初至今半导体材料设备指数vs上证指数

资料来源:Wind

而从产业方面上看,近期市场催化较多,涉及国产AI芯片发布与芯片产能扩产等多重产业催化。首先从需求上看,半导体设备板块以往主要交易其业绩增长的稳定性,业绩增长来源是成熟制程的设备国产化稳步推进。而目前节点,随着AI浪潮的持续发展以及中国芯片生产能力的提升,AI芯片生产的需求正在为半导体设备板块注入成长性。近期,华为在全联接大会2025上公布了后续昇腾芯片路线图及超节点集群方案。路线图显示,华为将在2026年Q1推出昇腾950PR芯片,并在2026年Q4推出昇腾950DT,算力较950PR进一步提升,针对大模型训练优化。2027年Q4,预计将推出昇腾960,算力较950系列翻倍,支持HiF8等低精度格式,提升推理吞吐,而到2028年Q4预计将推出昇腾970,全面升级训练与推理性能,这对未来中国AI芯片的发展勾画了蓝图。华为在芯片上的积极进展,反映了国产芯片后续较为积极的发展趋势,而此类芯片需要可靠的代工服务以实现量产,而代工则需求足够的半导体设备,因此半导体设备环节为上游确定性较高的受益环节。

此外,据天眼查APP及企业官方信息,长存三期(武汉)集成电路有限责任公司于2025年9月5日正式成立,此举被市场视为长江存储开启三期扩产,公司计划在2025年将月产能提升至15万片、2026年实现全球NAND市场份额15%,这将带动半导体设备需求。同时,国内AI芯片专用内存HBM的开发和产能建设,亦有望在DRAM领域带动半导体设备需求。在设备国产化能力提升、国产AI芯片发布与存储芯片扩产等利好催化下,上游设备厂商业绩预期或有所提升。AI芯片的集中进展、存储扩产或有望拉动刻蚀机、薄膜沉积等国产关键设备采购,带动设备增量需求,上游设备厂商有望受益。

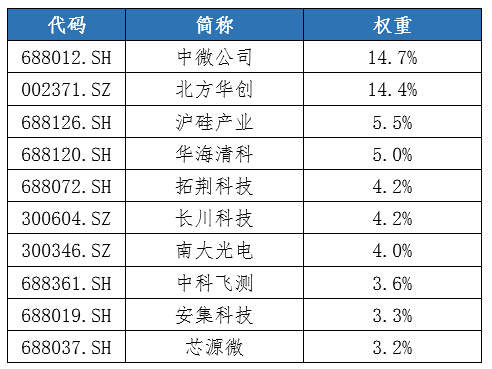

最后,从市场角度看,光模块等AI硬件热门赛道持续上涨后,半导体设备板块作为其上游相对低估值、又有实际产业催化的板块受到资金关注,而对于多数投资者来说,通过指数投资将会是更好的选择。与半导体相关的指数是中证半导体材料设备主题指数,该指数选取40只业务涉及半导体材料和半导体设备等领域的上市公司证券作为指数样本,反映半导体材料和设备上市公司证券的整体表现。其中,根据申万三级行业分类,半导体设备占比接近60%,在未来产业趋势中或具备弹性。半导体设备ETF易方达(159558)跟踪中证半导体材料设备主题指数,近1年、3年或5年的跟踪误差均在在跟踪同指数规模排名前五的产品中最低,精准复制指数收益,因跟踪偏离带来的额外风险较低,投资者或可充分分享半导体材料设备赛道的成长红利。相关场外联接基金(A类:021893;C类:021894)。

表:中证半导体材料设备主题指数前十大成份股

资料来源:Wind,截至2025年9月22日

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61