从“红牛学徒”到饮料巨头:东鹏特饮如何实现半年收入破百亿

曾被称为“红牛学徒”东鹏特饮,已经成为能与红牛掰手腕的饮料巨头。

从跟随到超越

东鹏特饮的崛起始终绕不开与红牛的渊源。公开资料显示,东鹏饮料早年以模仿华彬红牛产品起家,1998 年推出的东鹏特饮在成分、口味、包装上均与当时的红牛高度相似,甚至将红牛“困了累了喝红牛”的广告语直接改为“困了累了喝东鹏特饮”。

真正的转折点始于差异化战略调整与行业机遇的叠加。2009 年,东鹏特饮推出塑料瓶装产品,创新设计防尘外盖,不仅降低了 30% 包装成本,更解决了蓝领人群在工地、车间等场景的饮用痛点,衍生出“烟灰缸”“鱼饵杯”等实用功能。价格上,以红牛一半的定价(3 元 / 250ml)切入下沉市场,精准匹配货车司机、外卖骑手等高频刚需人群的消费能力。

2016 年起,华彬红牛陷入与泰国天丝集团的商标纠纷,渠道布局与市场投放大受影响,长期垄断的能量饮料市场出现罕见窗口期。东鹏饮料趁机加大广告投入,依托“精耕 + 大流通”渠道策略快速渗透,在广东成熟市场实现稳健增长的同时,推动华北等新兴区域收入同比激增 73.03%。

数据显示,2015年至 2020年间,东鹏特饮市场份额从 5% 跃升至 15.4%,而红牛则从 75% 以上缩减至 52.1%。

最新财报显示,东鹏饮料2025年上半年实现营收107.37亿元,同比增长36.37%;实现归母净利润23.75亿元,同比增长37.22%,均创历史新高。

产品多元化

东鹏特饮以“抗疲劳”功能饮料为核心,持续拓展细分市场,其产品覆盖维生素功能饮料、电解质水、即饮咖啡等多品类。

在电解质饮料赛道,“补水啦”产品针对运动后水分流失场景,强调“快速补充流汗所失的水分和电解质”,电解质含量达到每升≥400mg,满足高强度运动人群需求。

在即饮咖啡赛道,“东鹏大咖”采用生椰拿铁配方,通过阿拉比卡与罗布斯塔双豆拼配提升风味层次,叠加低糖健康属性吸引年轻消费者。无糖茶饮“上茶”系列则聚焦新中式茶饮潮流,采用高温短时原叶萃取技术还原现泡茶风味,迎合健康消费趋势。

果味茶饮料“果之茶”创新融合原叶茶汤与真实果汁,形成真茶萃取+果香的差异化卖点。多品类战略使东鹏特饮覆盖功能饮料、即饮咖啡、茶饮三大赛道,构建起抗疲劳+补水+提神的全场景产品体系。

2026年收入预计突破200亿元

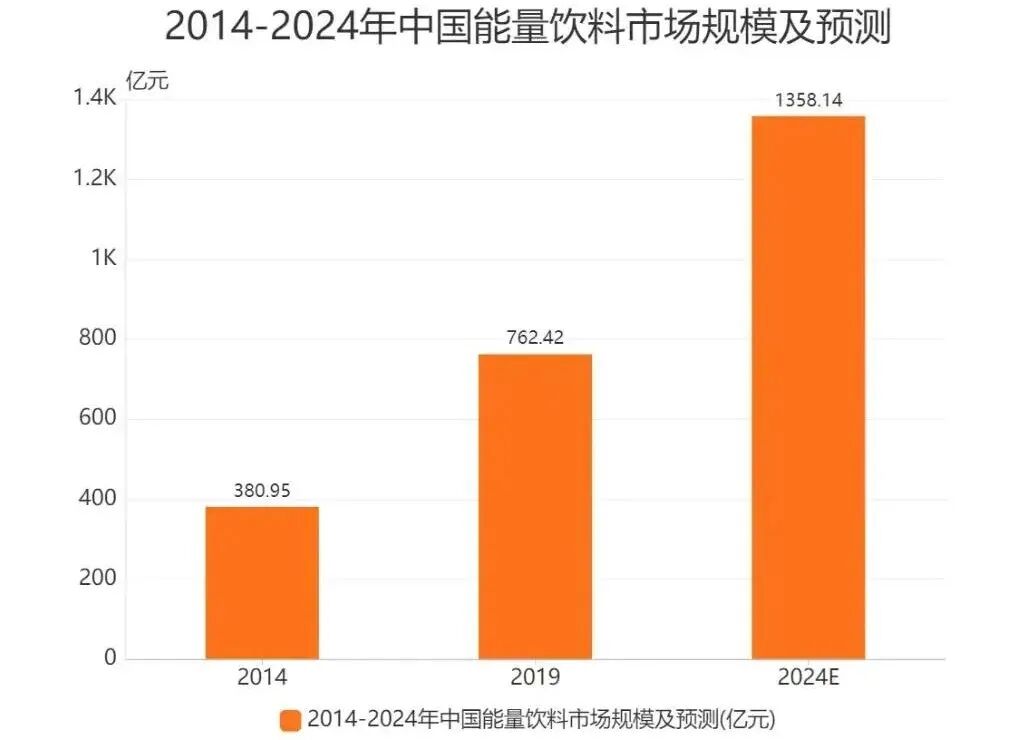

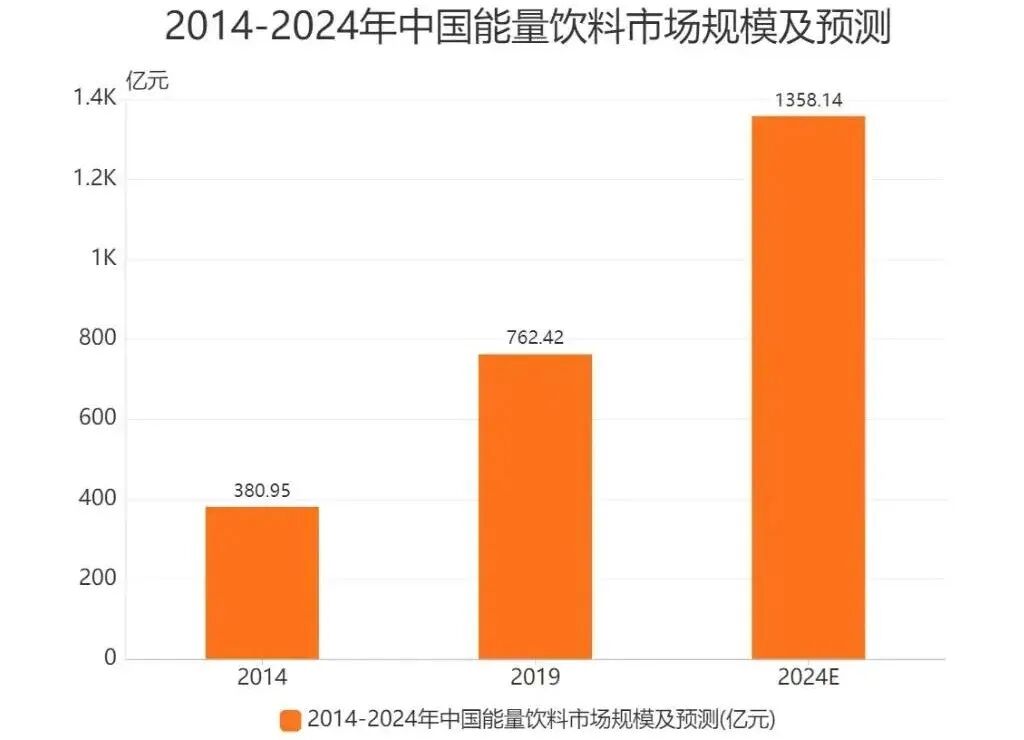

艾媒咨询数据显示,2024年能量饮料市场规模接近1400亿元,约是无糖茶饮规模的两倍。

功能饮料中的能量饮料,在过去十年间,实现了国内人均消费量的快速提升,从2015年的人均不足1升,一路跃升至2024年的人均2.79升。

东鹏饮料和红牛也乘上了行业东风。国泰君安研报预测,2026年东鹏特饮收入将突破200亿元。根据《小食代》报道,中国红牛母公司华彬集团2024年全年营收219.8亿元,实现税前利润46亿元,达成年初预算目标的119%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61