【一周科技动态】AMZN PE历史低位,AWS成最大驱动点;英特尔走上翻身路

涨跌纷纭——一周大科技表现

本周宏观主线:

市场重新评估降息预期。因经济数据(尤其是就业相关)表现略强,市场对进一步降息的预期被迫调整,部分市场参与者怀疑劳动力市场是否比预期更具韧性,美元重回强势,三大指数均录得一周低点,投资者开始担忧美联储可能放慢降息步伐,同时市场出现技术性回调与获利盘兑现,美国国债收益率(长端)有所上升,对高估值科技 / 成长股形成压制。

政治压力与央行独立性、美国政府停摆、大宗商品波动等仍是隐忧。此前川普有意罢免Lisa Cook的行动已在司法层面被制止(初步禁令),而后有包括伯南克、格林斯潘等签名的联合书也公布,虽然目前看似被暂时遏制,但政治对货币政策的影响仍是市场关注点之一。印尼Grasberg铜矿事故导致供应冲击,铜价上行往往暗示市场预期增长复苏或流动性宽松。此外,美国联邦财政年度将于9月30日结束,如果国会未能就新的拨款法案或延续决议(continuing resolution, CR)达成一致,可能出现部分政府部门停摆。关键经济数据(就业、CPI、PCE、零售销售等)可能因停摆而延迟发布,使得美联储、市场判断“一团雾中”(“blind fly”),使货币政策更难以调控。

市场陷入“AI 悬挂症”(AI hangover),也就是科技股上涨后的疲态显现。AI热潮本周持续引领市场,但分化加剧。NVDA、INTC和OpenAI等相关的投资成为本周科技板块最重要的刺激因素之一,象征资本对AI基础设施长期布局的信心,而投机型AI、辅助科技公司回调迹象较为明显。

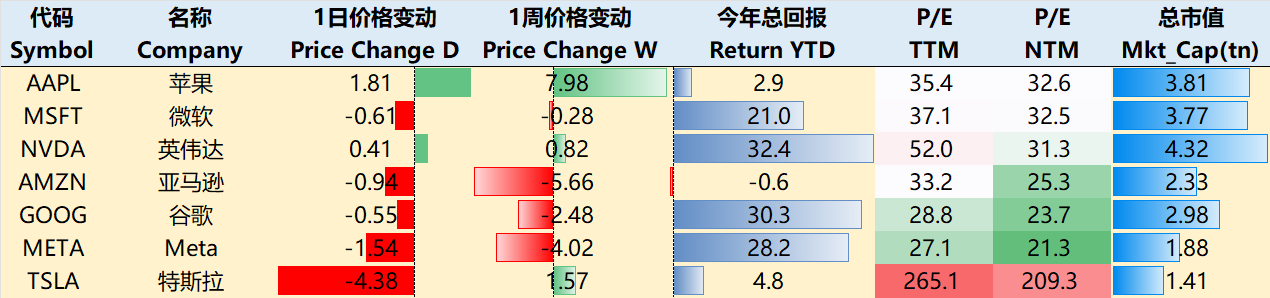

大科技本周也表现出分化,AAPL表现出色,年初以来回报回正,但AMZN又跌至水下。至9月25日收盘,过去一周 $苹果(AAPL)$ +7.98%, $微软(MSFT)$ -0.28%, $英伟达(NVDA)$ +0.82%, $亚马逊(AMZN)$ -5.66%, $谷歌(GOOG)$ -2.48%, $Meta Platforms, Inc.(META)$ -4.02%, $特斯拉(TSLA)$ +1.57%

影响资产组合的核心交易策略——一周大科技核心观点

AWS在AI浪潮中真的有机会逆转“当前被低估”吗?

从云市场的角度来看,如果市场继续把AI利好溢价倾向Azure,那么AWS可能成为接下来“低估反弹”标的,因为在中长期,如果AWS能牢抓大模型训练、推理算力需求的增长,就有低估逆转。

AWS现状:强基数、增长放缓+CapEx高压

AWS Q2营收309亿美元,+17.5%YoY,若按这个节奏年化推算,云业务年化营收跑在1230亿美元左右,这个数字相较2024年的1076亿美元同比增长19%。

与持续的大规模CapEx支出伴生的是利润率压力,Q2 AWS营业利润率降至约32.9%水平(折旧、数据中心投资以及股票薪酬的影响)。电力、芯片、服务器组件等仍是其当前的“瓶颈”资源。

机会在哪儿?

从产业趋势看,训练和推理算力需求正快速膨胀,OpenAI、Anthropic等客户成为“重量级买家”。但在实际公开资料里,至2025Q2,OpenAI的云支出“全部”落在Azure上(SemiAnalysis),也正是业内“Azure 因 OpenAI 绑定而得到溢价”的核心论点之一。

AWS的反击路径之一在于其与Anthropic的押注,约定使用其自研AI芯片(Trainium/Inferentia)作为训练、推理平台的优选基础设施。如果Anthropic成为下一个大规模AI客户,其对AWS的算力采购有可能拉动AWS在AI领域的收入份额。此外,AWS本身正在推进的一些产品(如 Bedrock、AgentCore、Kiro等AI工具链)也在对接整个 AI 应用生态,未来在AI推理阶段可能能更贴近用户业务环境,从而获得“靠近用户的推理”红利。

展望Q3,目前市场共识AWS收入约为320-330亿美元,同比增速为16-20%,其中AI交易(如与Anthropic的扩展合作和定制硅部署)正在加速,但尚未完全货币化,从Q2 AWS的积压订单同比增长25%至1950亿美元也可以看出,未来需求强劲,特别是生成式AI服务如Bedrock。同时,市场预期与公司指导一致,预计AWS将在年底前加速至20%以上的增长,但目前投资者并没有完全Price-In这一预期;如果AWS利润率反弹回35%,将显著提升EPS。

此外,电子商务作为亚马逊的基础业务,Q2表现出韧性,北美销售额增长12%,运营利润率达8.1%,得益于精简物流和Prime增强,超过了疫情前水平。国际业务也扭亏为盈,并在新兴市场如印度和巴西的推动下增长。Q3预期总零售将贡献整体收入同比增长11.7%至1774亿美元

风险点:

大客户集中采购的合约排他性:OpenAI 这样的客户在云商之间达成排他或准排他合约(尤其是在训练层面),AWS 即使后续拼设施、拼性能,也可能被边缘化。

折扣吞噬毛利:为争取大客户,云商可能给予极大折扣或收入分享,这可能会压缩单位利润空间。换句话说,收入增长并不必然体现为利润增长。

项目落地容量释放的不确定性。

竞争者先动优势与伙伴锁定:Azure当前已在OpenAI上形成深度绑定;Google 在 TPU / 推理层面也有竞争优势。AWS若不能抢占关键客户或被拉入“后手”位置,其 AI 弹性机会将被压缩。

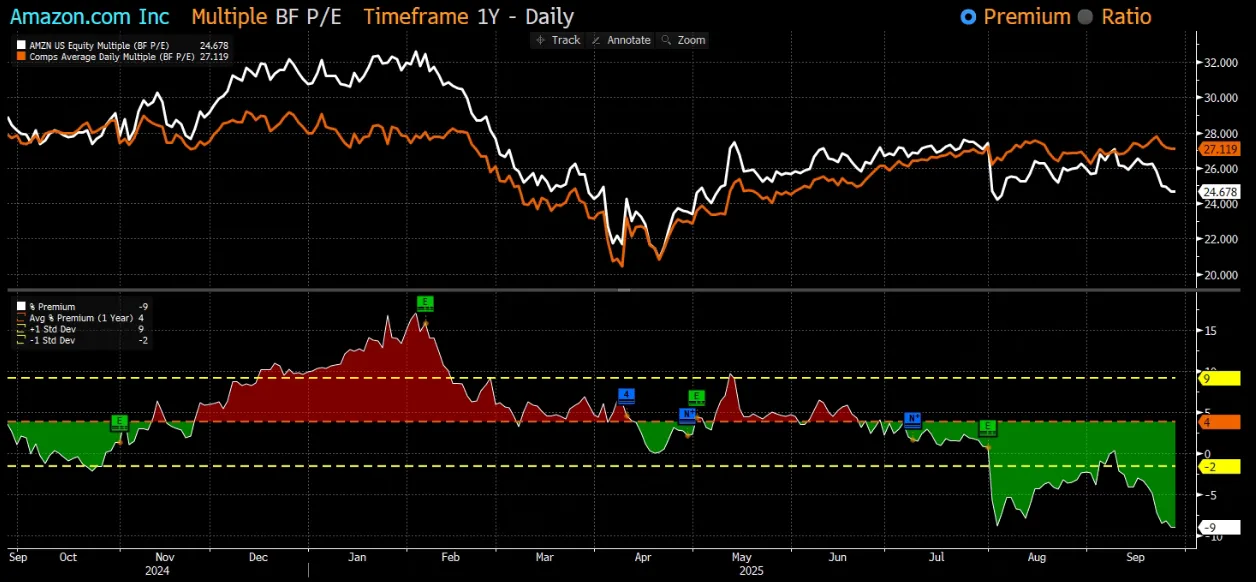

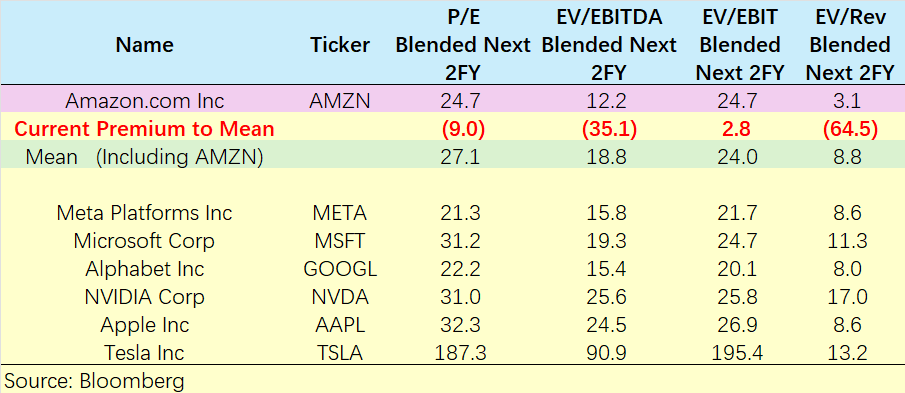

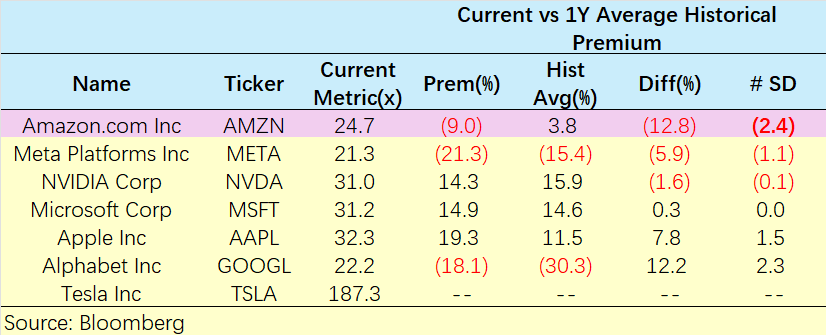

从估值上来看,目前AMZN的PE TTM为33.2倍,也是历史上相当低的水平,同时它还是Mag7里面唯一从PE(未来两年平均而的EPS)上看低于过去一年的平均值-1个标准差的。

现在能影响未来EPS变化的主要还是Capex的折旧摊销,而这一数值将会影响所有Mag7公司。

期权观察家——大科技期权策略

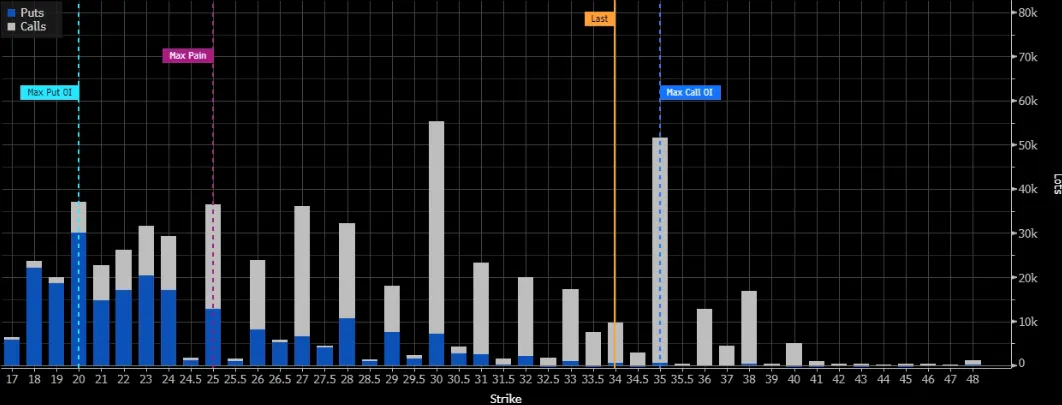

本周我们关注:英特尔的回头路正式开启?

$英特尔(INTC)$ 本周股价表现强劲,完全是正向的消息带动。英特尔接触苹果寻求合作,类似于上周Nvidia的50亿美元投资,推动股价周三上涨6%、周四飙升8.87%。Nvidia合作延续影响,认可英特尔晶圆厂能力,尤其在AI需求激增背景下。政府通过CHIPS法案提供股权支持,期权市场看涨信号强劲,如11月35美元看涨期权买入量大,隐含波动率升至60.44%。此外,英特尔与Trust Stamp合作发布AI简报,Micron需求回暖间接利好。

而最新特朗普芯片关税计划进一步放大影响,该政策要求芯片公司在美国生产与进口相当的芯片(1:1比率),否则面临关税惩罚。作为本土制造商,英特尔晶圆厂优势突出,可能提升产能利用率,减少关税风险,强化其“美国芯片冠军”地位。

从期权上来看,除了”嗅觉灵敏“的部分大单提前布局了35的CALL之外,INTC价格目前在整个价格区间中枢之上,从9月最后一周到11月的期权订单皆是如此,虽然本周到期可能成为价内数量超过34万股,是此前的数倍,但近期交易量提升后也只占日交易量的0.18%,影响极小,因此接下来更多大单涌入依然可期。

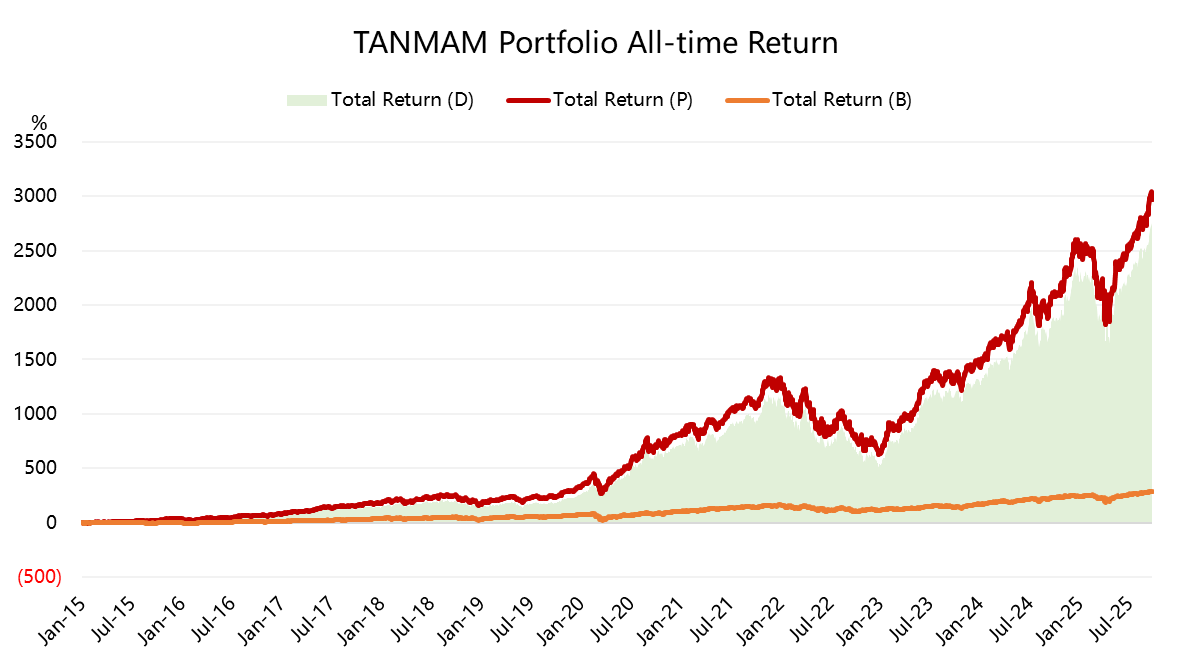

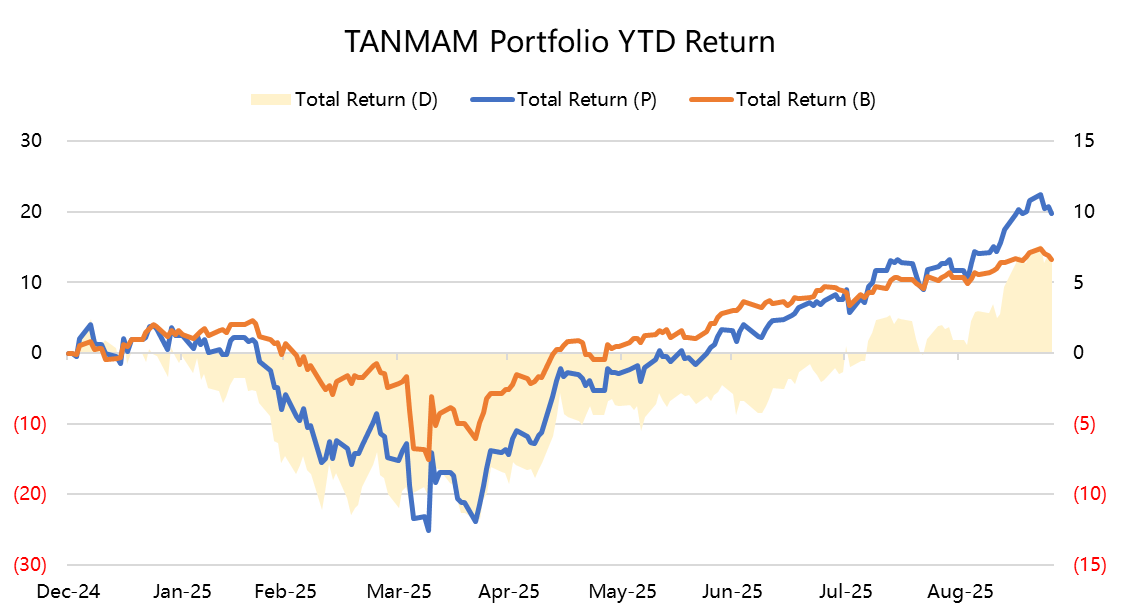

给个持仓大科技股的理由——为何"TANMAMG"组合总超大盘?

七巨头(Magnificent Seven)组成一个投资组合(“TANMAMG”组合),等权重、每季度重新调整权重。回测结果从2015年以来表现是远超 $标普500(.SPX)$ 的,总回报达到了2971.89%,同期 $标普500ETF(SPY)$ 回报284.95%,超额收益2686.93%,仍然在高位。

今年以来大科技收益再创新高,回报为19.73%,超过SPY的13.26%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61