投资AI基础设施

- AI的真正瓶颈和机遇在于基础设施层:芯片、数据中心、网络和电力。

- 训练和推理需要专门的GPU集群、高带宽结构、液体冷却和大量电力。

- 跨堆栈投资(半导体、网络、数据中心REITs、GPU云、能源),同时尊重周期性、资本支出、地缘政治和估值。

- 将其视为结构性增长配置:锚定大型龙头企业,添加精选新贵,并在周期中买入回调。

AI繁荣的隐藏骨干

TradingKey - 人工智能是本十年最受炒作的技术之一。自主系统、聊天机器人和生成模型充斥头条。但在闪亮的应用程序之下,存在一个无形的支持系统:AI所依赖的基础设施。现实世界中的瓶颈和机遇在于AI基础设施,从高速网络和电力系统到下一代数据中心和芯片。

这对投资者来说是一个难题。应用吸引公众炒作,但基础设施创造长期价值。正如铁路支持工业发展,云支持数字革命,AI的未来将由基础设施的规模和复杂性定义。

为什么基础设施重要

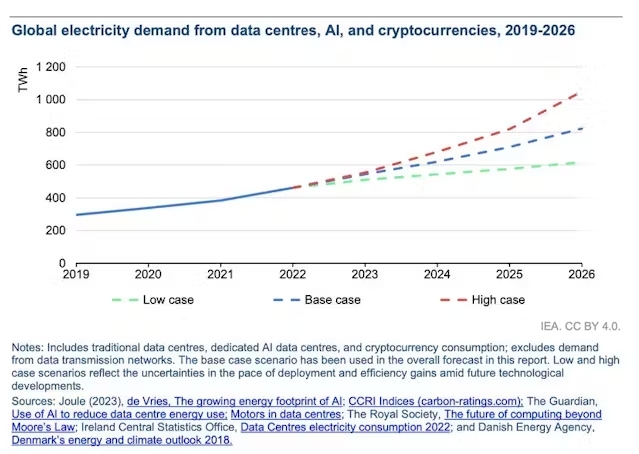

AI工作负载特别密集。训练大型模型需要数十亿参数计算,分布在数千个GPU上运行数周。这不是旧式数据中心设计的任务。AI基础设施是高度专业化的基础设施,涉及高密度网络和能够消散高热负荷的空调。

需求不仅限于训练。推理,即在现实世界用例中执行训练模型的过程,带来更大的挑战。需要同时服务数百万请求、预测或图像生成,并需要在用户附近的低延迟处理。没有强大的基础设施,AI激增就会停滞。

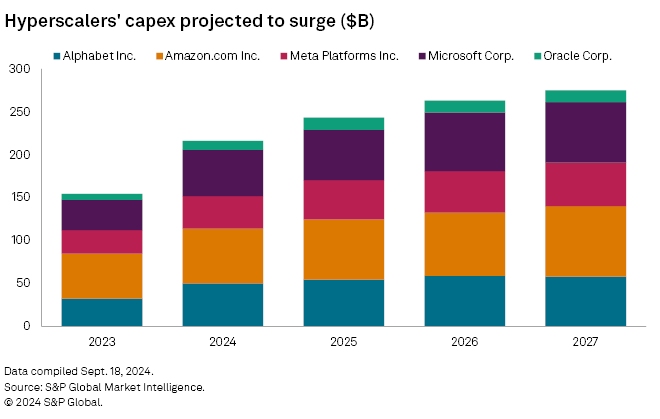

这就是为什么公司、政府和投资者在AI相关基础设施上花费数十亿美元的原因。这不是关于更大的数据中心;而是关于重新设计计算基础设施。

AI基础设施的关键要素

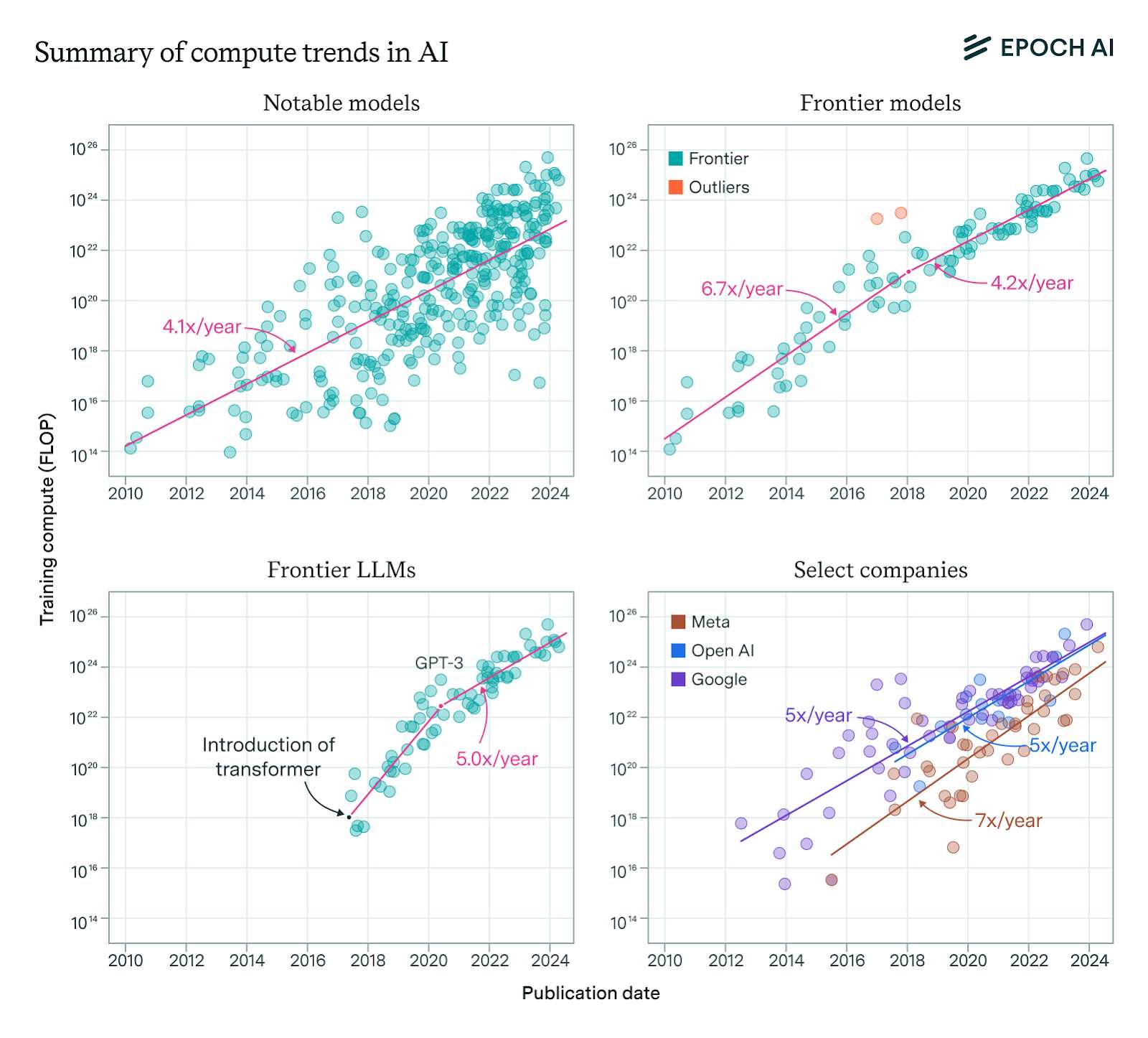

AI基础设施的基础是高性能芯片。由Nvidia和AMD等公司制造的GPU或图形处理单元控制训练工作负载。加速器,如Google的TPU或定制ASIC,增加增量性能。半导体领域的竞争战争直接影响AI发展的步伐。

下一层是数据中心。Amazon Web Services、Microsoft Azure和Google Cloud等超大规模商正在快速扩展其AI特定功能。这些中心具有高带宽网络、液体冷却和大量存储,以支持AI工作负载。CoreWeave和Nebius等新进入者专注于提供GPU即服务,开放以前仅限科技巨头的基础设施。

网络和互连: Arista Networks (ANET) 主导高速AI网络。 Marvell (MRVL) 供应光网络和存储芯片。 Cisco (CSCO) 为AI工作负载调整传统网络。 连接性和网络同样重要。AI集群需要超快互连,以便数千个GPU能够有效合作。生产交换机、光网络设备和高速结构的公司是主要推动者。

最后,你不能忽视能源系统。训练深度学习模型需要大量电力,推动设施走向适当冷却、可再生能源整合和电网交互。忽略AI基础设施能源成分的投资者会错过等式中非常重要的部分。

冷却和能源

Vertiv (VRT) 专精于热力和电力系统。 Schneider Electric (SU) 在数据中心能源管理中领先。 NextEra Energy (NEE) 向超大规模运营商供应可再生能源。 Constellation Energy (CEG) 提供核能支持的清洁电力。

投资机会

AI基础设施在至少几个行业中提供了机会。AMD和Nvidia等芯片领导者提供对芯片领域军备竞赛的直接访问。Marvell和Broadcom等网络设备设计提供商经历互连集群不断增长的需求。

数据中心投资的房地产投资信托基金(REITs)也是一个可能。虽然AI正在推动新一轮发展,但高性能设施REITs可以通过长期合同维持稳定的租金收入。云巨头也提供敞口,但作为多元化科技公司,他们的AI收入是其整体投资组合的一部分。

新GPU云玩家和托管公司持有高风险、高回报的潜力。当他们针对利基市场或提供价格优势时,它们是基础设施层的不对称押注。与数据中心密切相关的能源玩家,特别是那些在可再生能源整合方面取得进展的玩家,也可能间接受益。

数据中心和GPU云

Microsoft (MSFT) 通过Azure和OpenAI推动AI增长。 Alphabet (GOOGL) 用其专有TPU为Google Cloud提供动力。 Amazon (AMZN) 以AWS和内部AI芯片领先。 Digital Realty (DLR) 作为REIT运营超大规模数据中心。 Nebius (NBIS) 建造低成本欧洲GPU云集群。 CoreWeave (CRWV) 作为GPU云纯玩家快速增长。

风险和挑战

虽然有前景,但投资AI基础设施并非没有风险。周期性是其中之一。GPU和数据中心的需求可能在创新期间激增,但在衰退期间暴跌。过度建设产能的风险始终是一个考虑因素。

资本密集是另一个障碍。开发高端晶圆厂或AI超大规模集群需要数十亿美元的前期投资。只有拥有稳健资产负债表的大型公司才能竞争。小型玩家的新进入可能具有挑战性。

地缘政治使其复杂化。高科技芯片出口管制涉及限制少数市场的访问,可能影响竞争关系。美国和中国之间的紧张关系在塑造供应链和需求模式方面尤其值得注意。

最后,估值很高。AI主题在半导体和基础设施企业中看到了高倍数。投资者应区分长期基本面和投机性炒作周期。

投资组合定位

AI基础设施应被视为科技投资组合的结构性增长配置。虽然消费应用可能随趋势波动,但基础设施与AI本身的基本面相关的粘性需求。

多元化很重要。通过芯片、数据中心、网络和能源的多元化平衡风险和回报。在大型龙头企业中的核心配置提供韧性,对新兴提供商的选择性敞口产生阿尔法。价值投资者还需要关注估值周期,在情绪缓和时的下跌周期中买入更多。

从长期来看,AI基础设施类似于任何基础技术:电力、铁路或云。它昂贵、必要,可能围绕少数大型玩家整合。耐心投资者体验增长和持久性。

结论:对骨干下注

人工智能不会仅凭天才算法就飙升。它还需要基础设施革命,足够强大的芯片来训练大型模型,为无与伦比的工作负载建造的中心,眨眼间移动数据的网络,以及供应支持的电网。AI基础设施是AI故事中对投资者来说不那么华丽但更有韧性的方面。

价值在这里稳步积累,由结构性需求驱动。周期性、地缘政治、估值和风险是有效的焦虑,但它们在规模上无法与趋势的决心相匹配。投资AI基础设施不是为了追求炒作。它是认识到所有AI突破都建立在硅、钢铁和能源之上。控制骨干的人控制繁荣。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61