现货黄金冲破3800!特朗普对决国会,谈崩就关门

周一(9月29日)亚市盘中,现货黄金再攀新高,于午间12:30左右历史性突破3800美元/盎司,涨至3805美元/盎司,本月累涨约350美元,日内涨超1%。

金价在连续第六周上涨后仍继续走高,交易员正在权衡美国政府可能停摆的风险——此举或导致本周关键就业数据延迟发布,进而影响美联储的货币政策路径。

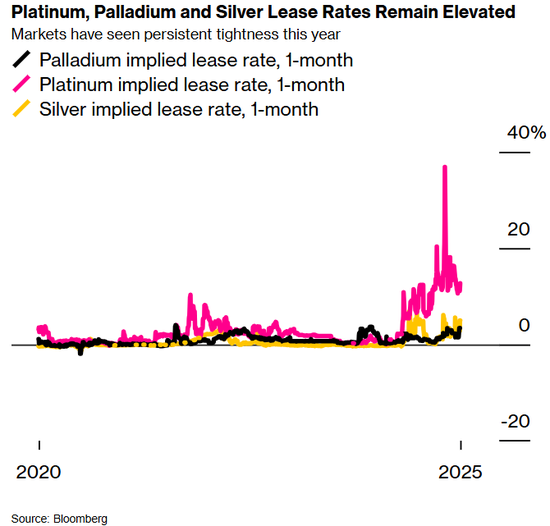

与此同时,现货白银日内大涨逾1.00美元,报47.1美元/盎司,涨幅2.2%;铂金和钯金同样强势上扬,涨势受到市场持续供应紧张及贵金属ETF资金流入的支撑。

投资者正密切关注美国国会四大最高领袖与总统特朗普周一计划的会谈——若无法就短期支出法案达成协议,联邦资金将于次日到期。政府停摆将威胁包括周五非农就业报告在内关键数据的发布,经济学家预计该数据将显示9月就业增长放缓。

疲软的就业数据将强化美联储官员在10月利率决议中放宽货币政策的理由,这一情景将使无息贵金属更具吸引力。然而美联储降息周期前景仍存高度不确定性,官员们对货币政策立场出现分歧,部分经济数据表现亦强于预期。

在美联储理事丽莎·库克(Lisa Cook)的律师上周四敦促最高法院允许其留任、以对抗特朗普的解职企图后,交易员持续评估美国央行独立性面临的威胁。

巴克莱策略师塞米斯托克利斯·菲奥塔基斯(Themistoklis Fiotakis)与莱夫特里斯·法马基斯(Lefteris Farmakis)在上周日的报告中指出,相对于美元和美债,黄金估值并未过高,考虑到美联储潜在独立性丧失的风险性质,这些资产“本应包含一定美联储相关风险溢价”。

“这使得黄金成为异常优质的价值对冲工具,”他们补充道。

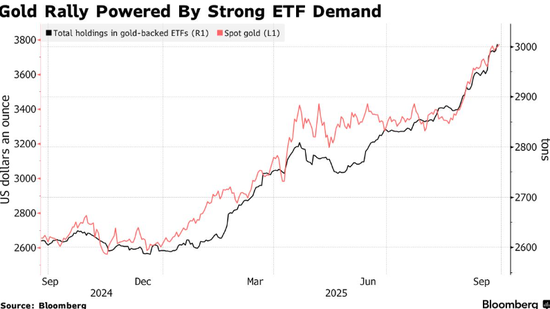

今年黄金涨幅已超40%,在央行购金需求与美联储重启降息周期推动下接连创出新高。金价有望实现连续第三个季度上涨,黄金ETF持仓量已达2022年以来最高水平。高盛集团与德意志银行等机构均预期涨势将持续。

与此同时,其他贵金属今年遭遇空前供应紧张。随着数年供应短缺问题集中爆发,伦敦市场可自由流通金属库存不断萎缩引发担忧。白银、铂金和钯金的租赁利率(反映通常为短期的金属借贷成本)均已飙远高于近零的正常水平。

花旗集团分析师马克斯·莱顿(Max Layton)团队指出,对铂族金属可能被纳入特朗普“232条款”关键矿物调查的新担忧加剧了市场紧张。该行在9月19日的报告中称,鉴于审查结果预计10月下旬公布,钯金面临美国进口关税的风险正在上升。

交易员正密切关注日内多位美联储官员的讲话。理事沃勒、克利夫兰联储主席哈玛克、圣路易斯联储主席穆萨莱姆、纽约联储主席威廉姆斯与亚特兰大联储主席博斯蒂克将陆续发表观点。任何鹰派言论都可能提振美元走势,并对以美元计价的黄金构成压力。

FXStreet分析称,黄金日内交易维持积极态势。从长期看,这款贵金属的看涨基调依然完好,日线图价格稳守100日均线关键位。然而,14日相对强弱指数(RSI)显示超买状态。这表明在启动新一轮短期上涨前,不排除出现技术整理或阶段性回调的可能。

现货黄金关键阻力位见于3800-3810美元区间,该区域涵盖心理关口与布林带上轨。持续突破该水平可能推动金价测试3850美元位置。下行方面,黄金初步支撑位位于3722美元(9月25日低点)。若K线收于该价位下方,可能进一步下探3632美元(9月19日低点)。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61