挚达科技开启招股:比亚迪参投,家用电动汽车充电桩全国第一

9月30日,上海挚达科技发展股份有限公司(以下简称:挚达科技,股份代号:2650)作为中国领先的电动汽车家庭充电解决方案提供商,正式开启港交所上市招股。此次全球发售项下的发售股份数目为5,978,900股H股(视乎超额配股权行使与否而定),其中包含597,900股可予重新分配的香港发售股份,以及5,381,000股可予重新分配且视乎超额配股权行使与否而定的国际发售股份。发售定价方面,最高发售价为每股H股83.63港元,预计在10月10日(星期五)正式登陆港交所。上市前,公司的投资机构包括安徽中鼎、荆州智达、上海中电投、金通资本、比亚迪等知名企业及投资机构。不过,此次上市,公司并未引入基石投资者。

公司概况:家用电动汽车充电桩销量及销售额全国第一

挚达科技自2010年起开始营运,核心业务围绕电动汽车家庭充电场景展开,构建了由产品、服务及数字化平台构成的“三位一体”电动汽车家庭充电解决方案。在产品层面,公司以智慧家用电动汽车充电桩为核心,同时开发了电动汽车充电机器人、EMS解决方案等毛利率较高且收入潜力优厚的先进产品,其中智慧家用电动汽车充电桩是业务基石,往绩记录期间全球累计出货130万台,中国累计出货120万台,2024年开始从销售电动汽车充电机器人产生收入,当年交付24台,收入为人民币4.1百万元,截至2025年3月31日止三个月交付10台,收入人民币1.9百万元,较上年同期大幅增长;服务层面,公司建立了中国最大的电动汽车充电桩服务网络,提供上门安装及售后服务,截至2025年3月31日已覆盖全国超360个城市,往绩记录期间完成合计130万次安装及售后服务工作,同时开发数字家庭能源管理服务,助力用户实现家庭能源管理数字化;数字化平台则承担着连接产品与服务的重要角色,实现安装及售后网络管理数字化,支持共享充电服务,为客户、业务伙伴及员工提供信息交流与服务要求的渠道,且按照数据安全及隐私保护相关法律法规对中国及海外市场数据严格隔离。

根据弗若斯特沙利文的资料,按往绩记录期间家用电动汽车充电桩的销量及销售额计,挚达科技在中国排名第一,中国市场份额达13.6%,全球市场份额达9.0%;按中国家用电动汽车充电桩销售额计,公司排名第三,市场份额约为6.6%;按2024年全球家用电动汽车充电桩销售额计,市场份额约为3.9%,2024年全球及中国的家用电动汽车充电桩市场销售总额分别为人民币72亿元及人民币35亿元,公司在其中占据重要地位。

在客户合作方面,公司是中国备受领先汽车制造商信赖的合作伙伴,往绩记录期间向按2024年电动汽车销量计中国十大汽车制造商中的七家提供智慧家用电动汽车充电桩及配件及/或服务,通过与知名汽车制造商的合作建立了品牌声誉,并借此进军海外市场,产品及服务已覆盖22个国家。在泰国和巴西这两个中国以外增长迅速的电动汽车市场,公司是率先建立地位且备受认可的智慧家用电动汽车充电桩和服务提供商之一。同时,公司于2020年推出自有零售品牌“挚达”,通过亚马逊、天猫、抖音、有赞等电商平台及与中国137个城市的分销商合作,高效积累用户群,按2022年、2023年及2024年电商平台上家用电动汽车充电桩的零售额计,公司是前三大品牌之一。

主营业务与收入结构:产品与服务双轮驱动

公司的主营业务分为销售产品和提供服务两大类。销售产品主要包括智慧家用电动汽车充电桩及配件、电动汽车充电机器人、EMS解决方案和管線产品,其中智慧家用电动汽车充电桩是绝对核心,往绩记录期间该产品销售收入占产品销售总收入的比例始终保持高位,2022年、2023年、2024年以及截至2024年及2025年3月31日止三个月,占比分别为94.1%、89.3%、93.2%、92.7%及98.3%,剩余收入来自便携式充电设备等配件及电缆;电动汽车充电机器人和EMS解决方案是公司重点拓展的高毛利产品,2024年及截至2025年3月31日止三个月电动汽车充电机器人毛利率分别超过50%及30%,显著高于电动汽车充电桩约20%的毛利率,EMS解决方案根据弗若斯特沙利文预测全球毛利率约为30%,具备较大盈利潜力。

提供服务主要包括安装及售后服务、充电服务及技术开发服务,其中安装及售后服务是核心,同期该服务收入占服务总收入的比例分别为96.5%、96.7%、95.9%、96.5%及96.6%,技术开发服务主要为客户提供系统升级及充电桩安装优化、电动汽车充电桩研发、储能技术服务、现场勘察服务、软件开发服务等,充电服务则依托数字化平台开展共享充电等相关服务。

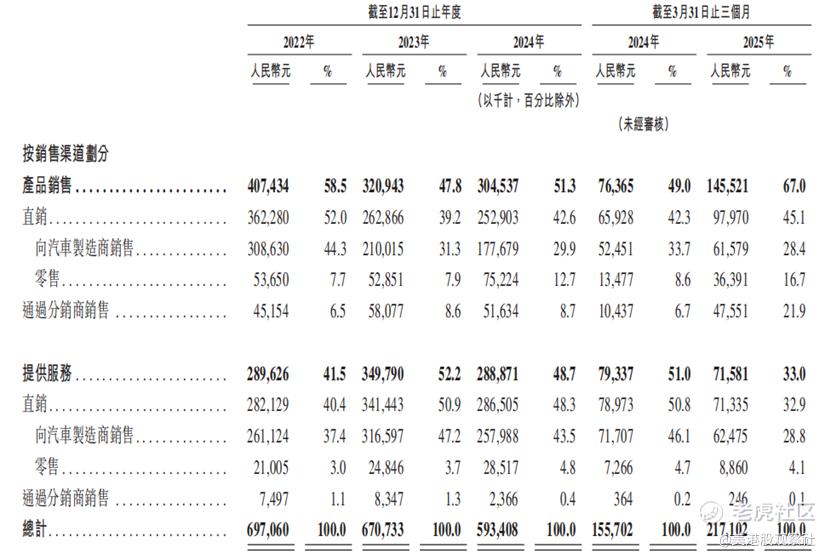

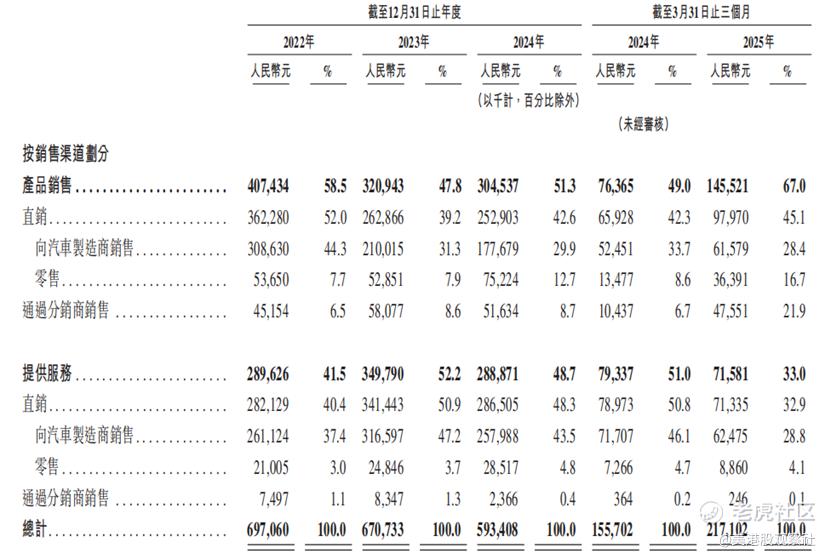

从销售渠道划分,公司采用直销与分销相结合的多元化销售模式。直销渠道包括向汽车制造商销售(含与汽车制造商享有大致同等价格条款的相关客户)及通过电商平台向零售客户销售,分销渠道则通过第三方分销商向零售客户转售。2022年、2023年、2024年以及截至2025年3月31日止三个月,通过直销渠道实现的产品销售收入占比分别为52.0%、39.2%、42.6%、42.3%及45.1%,其中向汽车制造商销售占比分别为44.3%、31.3%、29.9%、33.7%及28.4%,零售占比分别为7.7%、7.9%、12.7%、8.6%及16.7%;通过分销商销售的产品收入占比分别为6.5%、8.6%、8.7%、6.7%及21.9%。服务收入方面,直销渠道占比同样较高,同期分别为40.4%、50.9%、48.3%、50.8%及32.9%,其中向汽车制造商销售占比分别为37.4%、47.2%、43.5%、46.1%及28.8%,零售占比分别为3.0%、3.7%、4.8%、4.7%及4.1%,分销渠道占比相对较低,分别为1.1%、1.3%、0.4%、0.2%及0.1%。

财务分析:收入波动,仍处于亏损阶段

收入方面,公司近年收入呈现波动态势,2022年、2023年、2024年以及截至2024年及2025年3月31日止三个月,总营收分别为人民币697,060千元、670,733千元、593,408千元、155,702千元及217,102千元,2023年营收较2022年下降3.8%,2024年较2023年下降11.5%,2025年第一季度则较上年同期增长39.4%,收入波动主要受市场需求变化、客户采购策略调整及行业竞争等因素影响。

盈利方面,公司往绩记录期间持续处于亏损状态,2022年、2023年、2024年以及截至2024年及2025年3月31日止三个月,期内亏损分别为人民币25,147千元、58,116千元、235,897千元、31,500千元及17,078千元,亏损规模在2024年显著扩大,2025年第一季度有所收窄。亏损主要原因包括平均售价波动及毛利率波动受市场动态影响、销售成本及经营开支增加等。经调整亏损(非国际财务报告准则财务计量)方面,同期分别为人民币18,839千元、52,333千元、213,993千元、17,244千元及15,703千元,调整项主要包括以股份为基础的付款、上市开支及按摊销成本计量附带优先权金融工具利息开支,调整后仍未实现盈利。

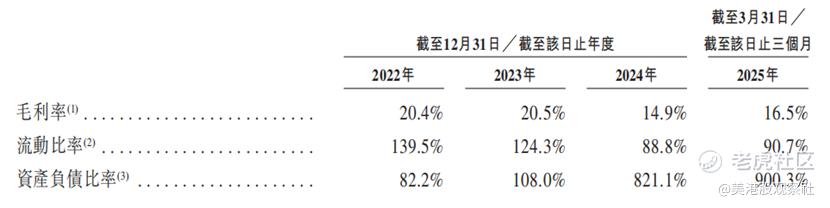

毛利率方面,公司整体毛利率受产品结构、市场定价及成本控制等因素影响呈现波动下降趋势,2022年、2023年、2024年以及截至2025年3月31日止三个月,毛利率分别为20.4%、20.5%、14.9%及16.5%,2024年毛利率较2023年大幅下降5.6个百分点,主要由于市场降价压力下公司为维持竞争地位接受降价,2025年第一季度略有回升但仍低于2022年及2023年水平。

净利率方面,由于公司持续亏损,净利率始终处于负值区间,2022年、2023年、2024年以及截至2024年及2025年3月31日止三个月,净亏损率分别为-3.6%、-8.7%、-39.8%、-20.2%及-7.9%,2024年净亏损率大幅恶化,主要因亏损规模扩大且营收下降,2025年第一季度净亏损率较上年同期收窄12.3个百分点,反映出公司在成本控制及业务优化方面取得一定成效,但尚未实现盈利转正。经调整亏损率(非国际财务报告准则财务计量)同期分别为-2.7%、-7.8%、-36.1%、-11.1%及-7.2%,与净亏损率趋势基本一致,调整后亏损率同样在2024年达到峰值,2025年第一季度有所改善。

竞争优势:多维度构筑行业壁垒

挚达科技是中国乃至全球电动汽车家庭充电解决方案领域的领先企业,按往绩记录期间家用电动汽车充电桩销量计,中国市场份额13.6%、全球市场份额9.0%,在中国市场排名第一,强大的市场地位使公司能够更好地把握行业趋势,获取更多客户资源及市场信息,形成规模效应,降低单位生产成本及运营成本。同时,公司“三位一体”的业务模式提供全流程解决方案,涵盖产品研发与销售、安装与售后服务及数字化平台支持,这种全链条布局不仅能够为客户提供一站式服务,提升客户体验及粘性,还能通过各业务板块的协同效应,优化资源配置,提高整体运营效率,相较于仅提供单一产品或服务的竞争对手,具备更全面的竞争优势。

在技术创新方面,公司持续投入研发资源,2022年、2023年、2024年以及截至2024年及2025年3月31日止三个月,研发开支分别为人民币34,099千元、41,102千元、55,577千元、11,775千元及13,594千元,不断开发先进产品及优化现有技术,如电动汽车充电机器人、EMS解决方案等,其中电动汽车充电机器人毛利率显著高于传统充电桩,为公司未来盈利能力提升奠定基础。数字化平台的建设与优化也体现了公司的技术实力,该平台实现了服务网络管理数字化及共享充电服务支持,提升了服务效率及用户体验,同时为公司开展数字家庭能源管理服务提供了技术支撑。

在多元化布局方面,公司通过拓展海外市场、零售渠道及新业务领域,降低对单一市场、客户及业务的依赖。海外市场方面,产品及服务已覆盖22个国家,在泰国、巴西等增长迅速的市场建立了领先地位,且海外收入占比逐步提升;零售渠道方面,自有品牌“挚达”通过多电商平台及分销商实现广泛覆盖,按电商平台零售额计跻身前三大品牌;新业务领域方面,电动汽车充电机器人、EMS解决方案等的拓展,丰富了产品矩阵,打开了新的收入增长空间。此外,公司与中国十大汽车制造商中的七家建立合作关系,客户基础优质且稳定,同时客户保留率较高,2022年、2023年、2024年及截至2025年3月31日止三个月客户保留率分别为100.0%、80.0%、100.0%及95.2%,优质的客户合作关系为公司业务稳定发展提供了保障。

行业前景:市场空间大,市场集中度有提升空间

全球电动汽车家庭充电解决方案市场受益于电动汽车销量的快速增长而呈现扩张态势。根据弗若斯特沙利文的资料,在电动汽车销量增长的推动下,全球家用电动汽车充电桩销量由2020年的0.4百万台增至2024年的5.7百万台,复合年增长率为93.2%,2020年受COVID-19疫情影响,现场安装服务受阻导致销量短暂下降,2020年至2024年,中国、欧洲、北美洲、南美洲、中东及东南亚的家用电动汽车充电桩销量分别按111.7%、53.2%、57.8%、109.3%、97.5%及277.8%的复合年增长率增长。预计未来,随着电动汽车行业的持续发展,家用电动汽车充电桩需求将进一步提升,2029年全球家用电动汽车充电桩销量预计将达到14.4百万台,2024年至2029年复合年增长率为20.3%,同期中国、欧洲、北美洲、南美洲、中东及东南亚的销量预计将分别按15.1%、15.0%、14.5%、51.6%、52.3%及64.9%的复合年增长率增长,新兴市场将成为重要增长动力。

全球电动汽车家庭充电解决方案市场参与者众多,包括第三方供应商及汽车制造商,全球约有4,000家家用电动汽车充电桩制造商及1,000家公用电动汽车充电桩制造商,部分制造商聚焦单一类型充电桩,部分则提供两种类型。尽管市场参与者数量较多,但头部企业凭借规模效应、技术优势及服务网络占据一定市场份额,按往绩记录期间全球家用电动汽车充电桩销量计,全球前五大电动汽车家庭充电解决方案提供商约占33.7%的市场份额,市场集中度存在提升空间。在中国市场,按往绩记录期间家用电动汽车充电桩销量及销售额计,挚达科技均排名第一,市场份额分别约为13.6%及10.3%,具备较强的竞争优势。

估值分析:财务状况可能压制其估值水平

根据招股书披露,假设全球发售已完成且超额配股权未行使,按每股H股66.92港元(发售价下限)及83.63港元(发售价上限)的发售价计算,公司的股份市值分别为4,001百万港元及5,000百万港元,市值测算基于预计紧随着全球发售完成后已发行59,788,807股股份(假设超额配股权未行使)。参考公司连续12个月的收入为6.55亿元人民币(约7.15亿元港元),对应的PS估值倍数为5.6倍到7.0倍。

在二级市场,公司的可比公司主要在A股上市,包括特锐德、国电南瑞、绿能慧充等,它们的平均PS倍数约为3.3倍,相比较而言,公司的上市估值相对较高。另外,公司财务状况也不太理想,这也可能会压制其估值水平。

$挚达科技(02650)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61