三季度全球股市:A股霸屏,创业板狂飙50%牛冠全球!俄股垫底

节前A股、港股皆红盘收官,为2025年前三季度的强劲行情画上了圆满句号。

回顾前三季度,全球流动性环境改善、国内政策持续托底,加之科技成长板块的持续发力,市场整体表现令人振奋,主要指数均实现显著上涨。

2025年三季度,创业板指累计涨50.4%,位居全球主要股指涨幅榜第一;科创50、深证成指分别累涨49.02%、29.25%位列第二、第三;俄罗斯MOEX、印度NIFTY50分别累计跌5.73%、3.46%,领跌全球。

科技为王!A股这些板块涨超40%

2025年前三季度,A股主要指数表现亮眼,科技成长板块成为市场核心驱动力。

据统计,9月,创业板指累计涨超12%创三年多新高,科创50指数涨超11%创近四年新高。

前三季度,创业板指、科创50指数均大涨51.2%,北证50、深证成指也分别上涨47.29%和29.88%,上证指数累计上涨15.24%。

行业方面,科技成长板块引领市场。

9月,申万31个一级行业中,13个行业实现上涨。电力设备(21.17%)涨幅位列第一,有色金属(12.79%)、电子(10.96%)行业分别位列第二、第三。另一方面,国防军工(-7.21%)、银行(-6.89%)、非银金融(-5.83%)跌幅居前。

三季度,申万31个一级行业中,30个行业实现上涨,其中9个行业涨幅超过20%。

通信(48.65%)行业指数的涨幅位列第一,电子(47.59%)、电力设备(44.67%)、有色金属(41.82%)行业指数的季度涨幅亦超40%。银行(-10.19%)成为三季度唯一下跌的板块。

个股方面,表现同样精彩,创业板、科创板和北交所成为翻倍股的集中地。

剔除新股及ST股,9月累计涨幅居前三的分别为:首开股份181.2%、海博思创153.52%,品茗科技141.28%;跌幅居前三的分别为:紫天退-86.13%、中环海陆-43.81%、长城军工-38.3%。

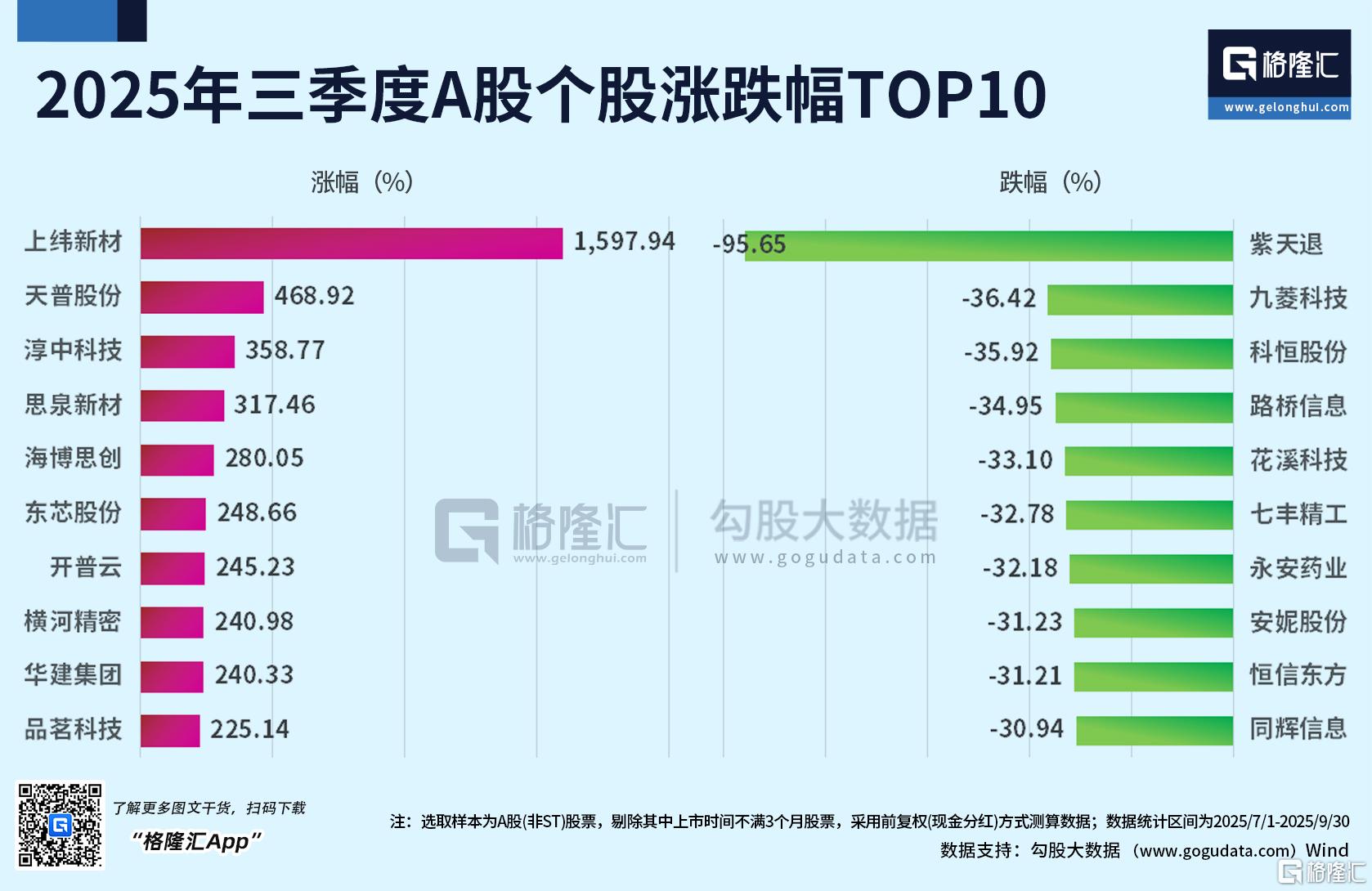

第三季度累计涨幅居前三的分别为:上纬新材1597.94%、天普股份468.92%,淳中科技358.77%;跌幅居前三的分别为:紫天退-95.65%、九菱科技-36.42%、科恒股份-35.92%。

万亿“活水”南下

恒科指前三季度累涨近45%

港股9月底也随中美消息面波动,总体呈震荡上行趋势,恒指在月底附近获得一定修复。

9月,恒生科技指数累计上涨13.95%,恒指累涨7.09%,国指累涨6.79%。前三季度,恒生科技指数累计上涨44.71%,恒指累涨33.88%,国指累涨31.08%。

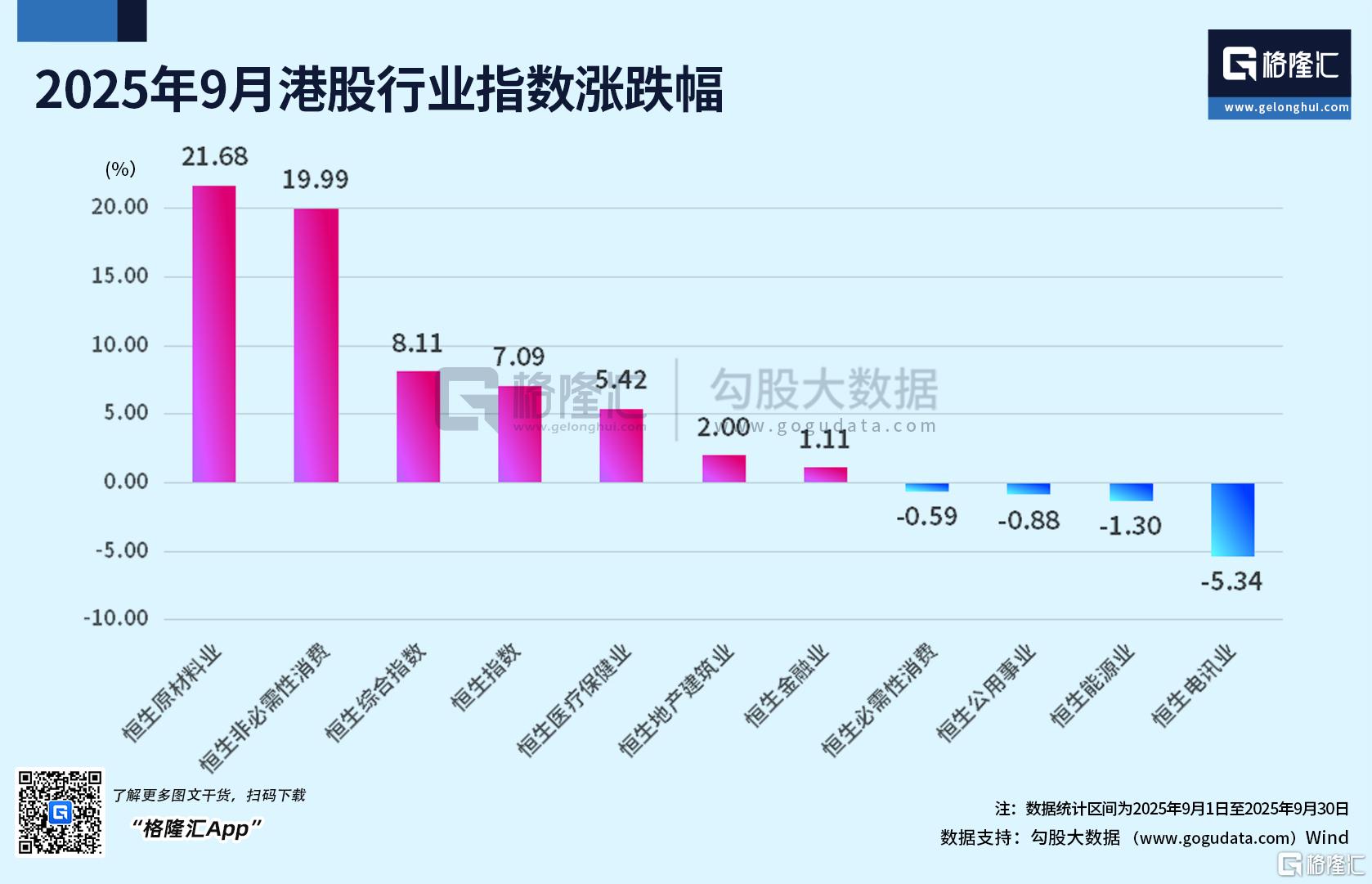

行业表现上,9月,港股表现最好的行业为原材料业(21.68%)、非必需性消费(19.99%)、恒生综合指数(8.11%),表现最差的行业为电讯业(-5.34%)、能源业(-1.3%)。

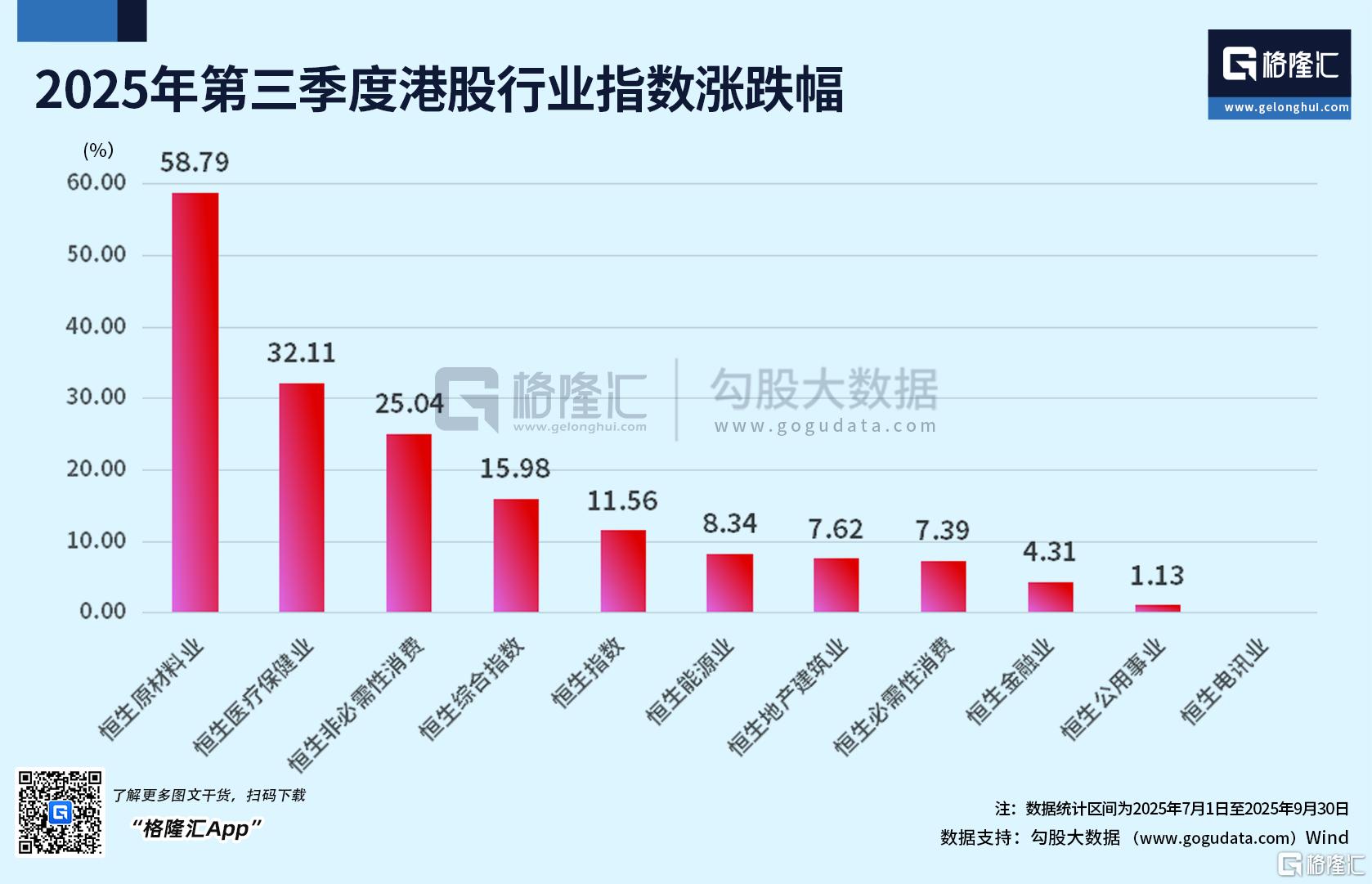

第三季度,港股涨幅居前的行业为原材料业(58.79%)、医疗保健业(32.11%)、非必需性消费(25.04%)。

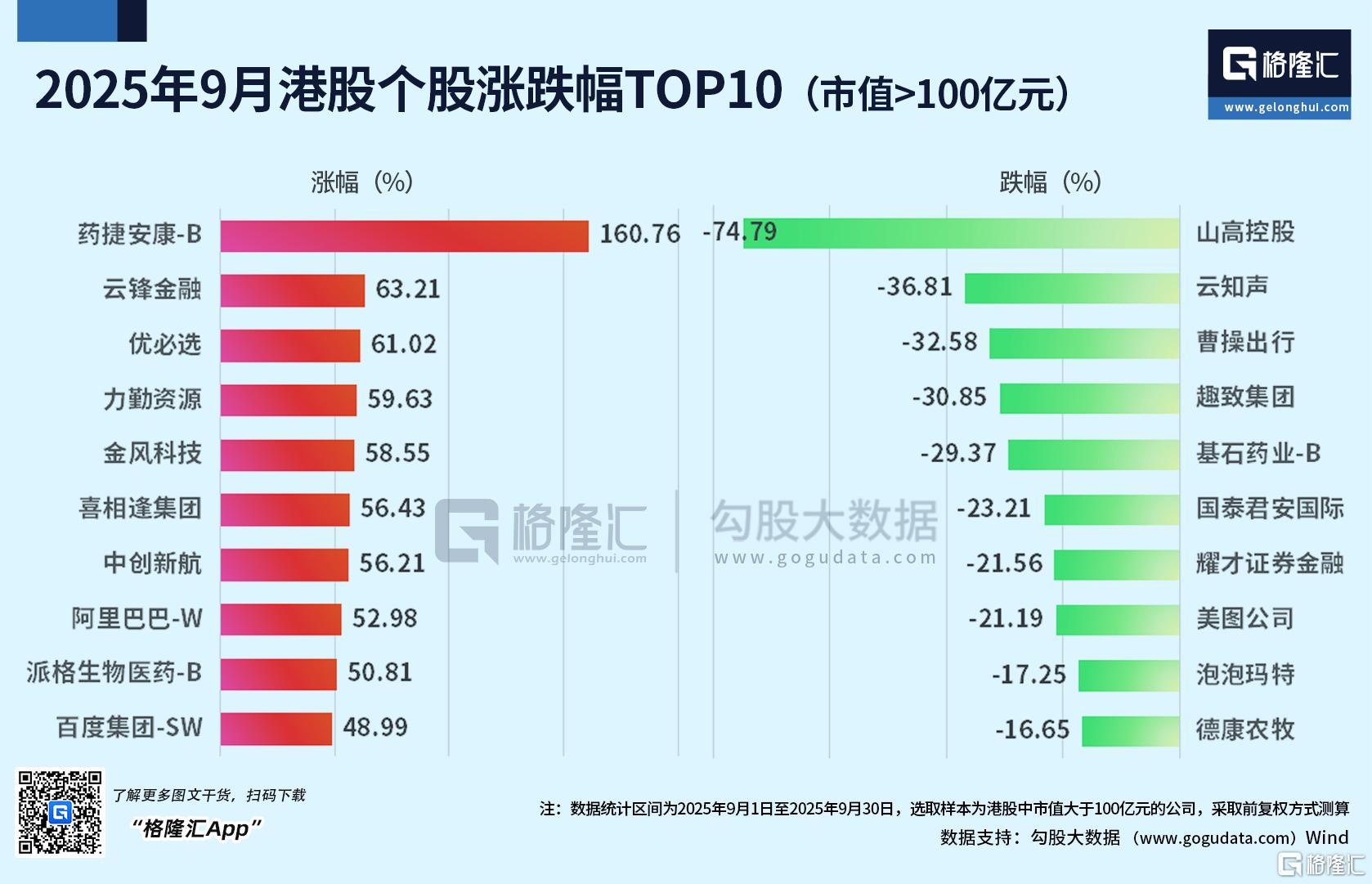

个股方面,9月累计涨幅居前三的分别为:药捷安康-B 160.76%、云锋金融63.21%,优必选61.02%;跌幅居前三的分别为:山高控股-74.79%、云知声-36.81%、曹操出行-32.58%。

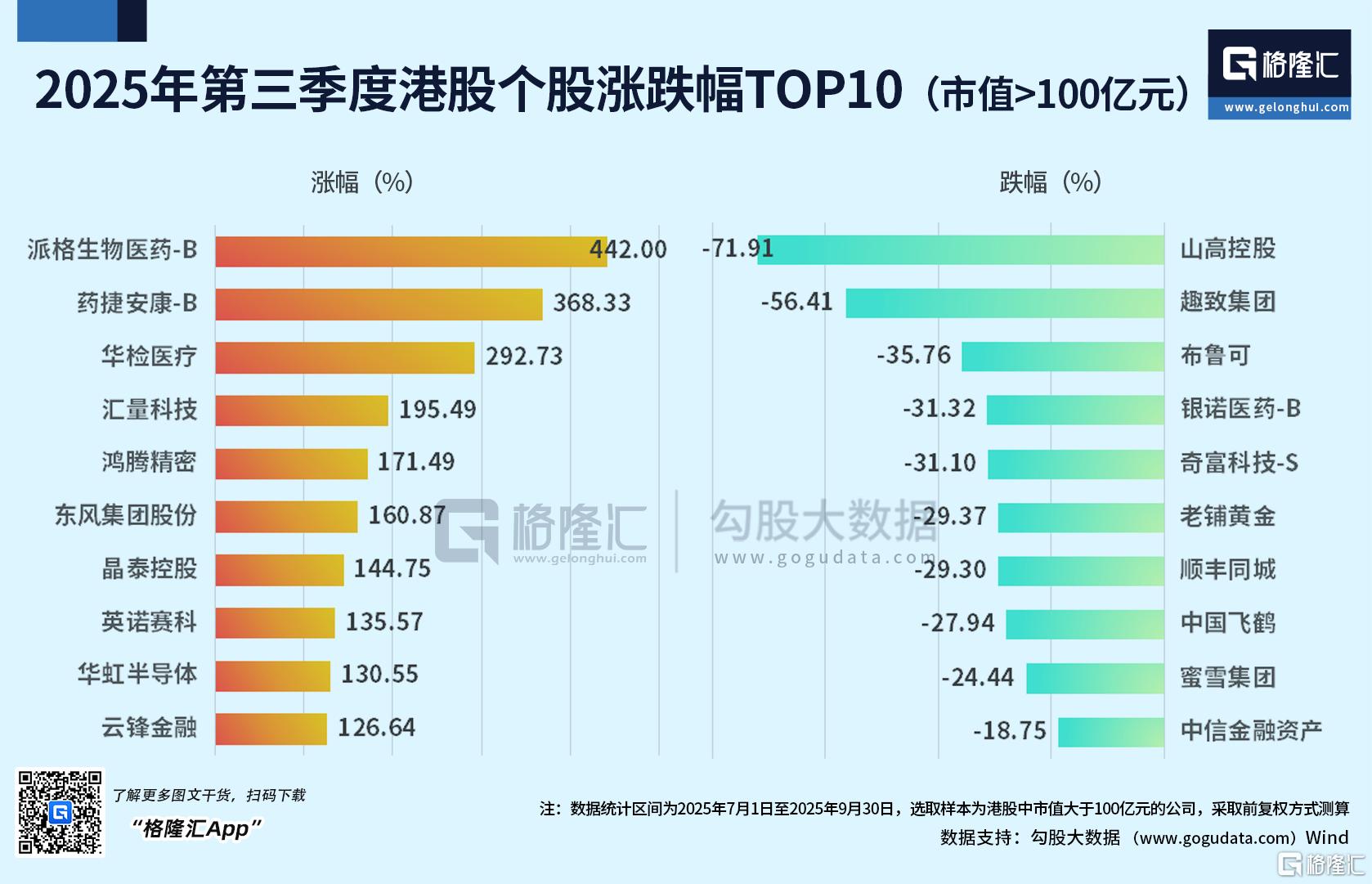

第三季度累计涨幅居前三的个股分别为:派格生物医药-B 442%、药捷安康-B 368.33%、华检医疗292.73%;跌幅居前三的分别为:山高控股-71.91%、趣致集团-56.41%、布鲁克-35.76%。

南下资金上,今年以来,内地资金 “南下” 布局港股的热潮持续升温。截至9月30日,南向资金年内净买入额已突破1.1万亿港元,不仅远超2024年全年8078亿港元的规模,更创下互联互通机制建立以来的年度新高。

“银十”展望乐观

展望2025年10月及四季度,市场普遍乐观。

随着政策窗口期的到来、资金面的宽松预期以及三季报披露的推进,业内预计市场有望迎来新一轮投资机会。科技成长与顺周期板块可能共同演绎四季度行情,为投资者带来丰富的结构性机会。

广发证券认为,行情有望在政策与业绩双驱动下延续升势。历史数据显示,国庆节后首周A股上涨概率超70%,节后政策密集期(四中全会定调“十五五”、三季报披露)、美联储降息预期及人民币汇率走强,将共同催化资金回流。中期看,“经济弱复苏+流动性宽松+政策红利”组合下,市场下行风险有限,震荡上行仍是主旋律。

兴业证券认为,经历9月以来的震荡整固后,随着拥挤度压力缓解、三季报交易再次为景气主线凝聚共识、10月密集重磅会议提振预期,新一轮上行动能正在蓄势,10月市场中枢有望再上台阶。结构上,仍是以景气和产业趋势为核心,重视三季报景气线索、“十五五”规划受益行业,包括创新药、AI(算力、游戏)、军工、电池、“反内卷”。

银河证券研报指出,10月,A股和港股市场可能受益于长期政策布局、密集的产业催化事件以及相对宽松的流动性环境。A股的机遇可能更多集中在科技成长领域,而港股则受益于独特的市场结构和外部流动性预期。

首先,10月是关键的政策布局窗口,二十届四中全会聚焦“十五五”规划。随着会议时点临近,资本市场预期稳中有升。其次,小鹏第五代人形机器人将于10月24日“小鹏科技日”亮相,10月中旬的欧洲肿瘤内科学会(ESMO)年会,多家中国药企将发布新药进展,机器人和创新药板块可能受益。最后,市场强烈押注美联储10月份将再次降息,但对12月份再次降息的热情略有减弱,若兑现,香港市场因联系汇率制将同步受益,促进资金流入和本地市场复苏。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61