如何配置中国股票:主流中国主题ETF对比指南

市场概览

TradingKey -中国股市似乎重回市场宠儿行列。2024年末政府推出系列刺激政策拉开序幕,年初DeepSeek事件更让中国在人工智能领域崭露头角。截至三季度末,我们正经历年内最强劲的反弹行情之一。截至2025年9月29日,境内沪深300指数年内涨幅达21%;香港恒生指数上涨37%,纳斯达克金龙中国指数上涨31%。

支撑此轮涨势的因素中,政策支持与人工智能发展同样重要的是极具吸引力的估值水平——这是多年表现落后导致中国与全球同行估值差距扩大的结果。

中国股市展望

作为可能首次见证此类回报的投资者,您或许因错失良机而扼腕,但我有好消息要告诉您!

2025年的前景依然乐观,高盛和野村等分析师维持对中国股票的超配评级,指出其具有两位数的增长潜力。

首先,即使在上涨之后,估值仍然具有吸引力,尤其与MSCI指数的其他成分股相比。

来源:LSEG、Capital Economics

其次,刺激政策将开始体现在企业盈利中——降息、股票稳定基金。 当前中国家庭持有22万亿美元国内储蓄。作为参照,中国境内外股票总市值约为15万亿美元。在低利率环境下,部分储蓄将很快流入股市,这可能对股票市值产生巨大影响。虽然尚不确定这22万亿美元中有多少会流入股市,但这有助于我们理解储蓄规模之巨。

第三,中国人工智能应用正迅速追赶美国。阿里巴巴、百度等企业的估值虽仅为亚马逊、谷歌、Meta等同类企业的一小部分,但其人工智能能力提升潜力巨大。

例如,阿里巴巴、腾讯和百度已积累与美国同行相当的数据量。此外,中国电力网络更现代化、更强大且成本更低,完全能够支撑其人工智能雄心。

此外,许多机构投资者仍持观望态度,随着市场情绪好转,更多机构资金将涌入。

总体而言,我们可能仍处于多年牛市周期的初始阶段。

那么为何选择ETF而非个股?

首先,ETF具备分散投资的优势。中国股市体量庞大,企业数量众多,逐个公司分析往往耗时费力。通过ETF既能获得理想的中国市场配置,又能降低个股风险。

ETF兼具分散化与流动性优势。不同于直接持股,ETF可处理货币兑换与合规事宜,有效降低操作门槛。

知名中国主题ETF清单

投资者可通过以下ETF布局中国市场:

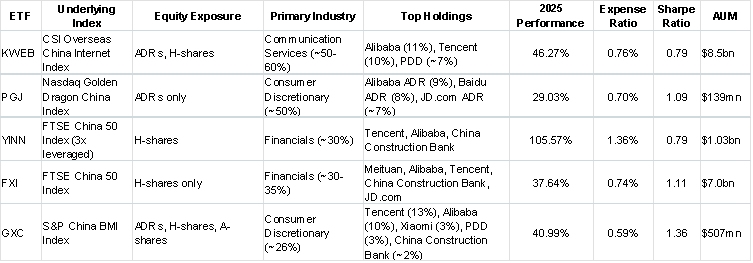

· KraneShares CSI China Internet ETF (KWEB)

· Invesco Golden Dragon China ETF (PGJ)

· Direxion Daily FTSE China Bull 3X Shares (YINN) – 本组唯一杠杆型ETF

· iShares China Large-Cap ETF (FXI)

· SPDR S&P China ETF (GXC)

但正如个股存在差异,不同ETF也各有特色:

首先,这些ETF在覆盖的股票类别上存在差异。PGJ作为追踪金龙中国指数的基金,完全聚焦于中国企业在美上市的美国存托凭证(ADR)。YINN和FXI则侧重于香港上市的H股,而KWEB同时覆盖ADR和H股(海外上市部分),GXC的覆盖范围最广,涵盖海外上市股票和A股。

行业配置

行业配置方面同样存在差异。以YINN和FXI为代表的H股主导型ETF更侧重金融股——考虑到中国大型银行均在香港上市,金融板块在这些组合中占比达30%-40%,此现象不足为奇。KWEB和PGJ专注于美国存托凭证,自然偏向科技、电商和互联网股票(占比50%以上)。GXC的投资范围最广,其中可选消费品占比最高,但仅占总投资组合的26%。

最大单一持仓

若跳出行业权重框架,聚焦五只ETF截至2025年9月底的最大单一持仓,格局如下:

· KWEB:阿里巴巴(11%)、腾讯(10%)、拼多多控股(约7%)。

· PGJ:阿里巴巴美国存托凭证(9%)、百度美国存托凭证(8%)、京东美国存托凭证(约7%)。

· YINN:杠杆型篮子;主要标的:腾讯、阿里巴巴、中国建设银行。

· FXI:美团、阿里巴巴、腾讯、中国建设银行、京东。

· GXC:腾讯(13%)、阿里巴巴(10%)、小米(3%)、拼多多(3%)、中国建设银行(约2%)。

可观察到以下规律:科技巨头阿里巴巴(BABA)和腾讯(TCNY)位列五只ETF的头部持仓。京东、美团、拼多多等电商企业也普遍存在。百度和小米属于专业领域玩家,而建行似乎是最受青睐的金融股。

业绩表现

前三季度各ETF表现均极为亮眼,大幅跑赢标普500指数:

来源:TradingView

· KWEB:46.27%(科技股领涨者)

· PGJ:29.03%(成长型基金表现落后大盘)

· YINN:105.57%(杠杆放大效应,但波动剧烈;较9月初持平水平大幅上涨)。

· FXI:37.64%(大型股强劲上涨)

· GXC:40.99%(稳健广泛布局)

表现领跑者当属YINN,其三重杠杆特性放大上行潜力(同时也放大下行风险)。KWEB因科技股配置比例较高同样表现亮眼。

费用比率

由于ETF本质上是基金,它们都设有包含管理费的费用比率。五只中国主题ETF的费用比率如下:

· KWEB:0.76%

· PGJ:0.70%

· YINN:1.36%

· FXI:0.74%

· GXC:0.59%

其中YINN是唯一采用杠杆策略的基金,因此费用率最高。其费用包含杠杆操作产生的融资成本,且该ETF运用了掉期合约、期货等复杂金融工具,增加了管理成本。GXC作为被动追踪标普中国BMI指数的基金,成为费用率最低的选择。

风险调整后收益

在分析收益的同时,评估ETF的风险调整后收益同样重要。我们通过夏普比率衡量每单位风险产生的超额收益:

· KWEB:0.79(波动率约32.5%)

· PGJ:1.09(波动率约32.5%)

· YINN:0.79(波动率约65%)

· FXI:1.11(波动率约27.5%)

· GXC:1.36(波动率约22.5%)

GXC的夏普比率遥遥领先,主要得益于其较低的波动率——该指数覆盖范围最广(波动率在各行业间分散)。另一端是YINN,尽管回报率最高,但该ETF因杠杆操作承担了显著更高风险,导致整体夏普比率下降。

资产管理规模与流动性

规模是评估ETF的另一重要维度,资产管理规模(AUM)越大,ETF流动性越强。通常认为AUM达10亿美元以上为良好水平,而规模较小的基金可能面临流动性风险。

在五只ETF中,KWEB拥有85亿美元AUM,成为该组流动性最强的基金。反观PGJ,其AUM仅1.39亿美元。

总结

总体而言,尽管这些ETF主题相同,但存在显著差异:

YINN和FXI侧重H股,而KWEB和PGJ主要投资美国存托凭证(ADR)。PGJ和KWEB科技股权重较高,YINN和FXI则相对偏重金融股。

YINN以105%的年内回报率领先所有同类产品,但这主要源于杠杆效应。若考量风险调整后回报,GXC因覆盖ADR、H股及A股形成更广泛的风险分散,从而在波动性控制方面占据优势。

下表为综合对比:

总体而言,YINN为风险承受能力强的投资者提供最高风险配置;KWEB最适合追求科技板块最大化布局的投资者;而GXC则提供最广泛的行业覆盖。

风险

投资ETF通常比投资个股风险更低,但中国主题ETF仍存在某些固有的宏观风险。这包括中国经济环境的突然恶化——无论是经济增长放缓、货币波动还是通货膨胀。

此外,中美关系复杂化带来的风险依然显著,可能表现为关税上调、贸易限制、企业制裁或中国企业面临从美国交易所退市的威胁。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61