【一周科技动态】SORA-2点燃内存超级情绪,META承压?Google资本开支有望增加?

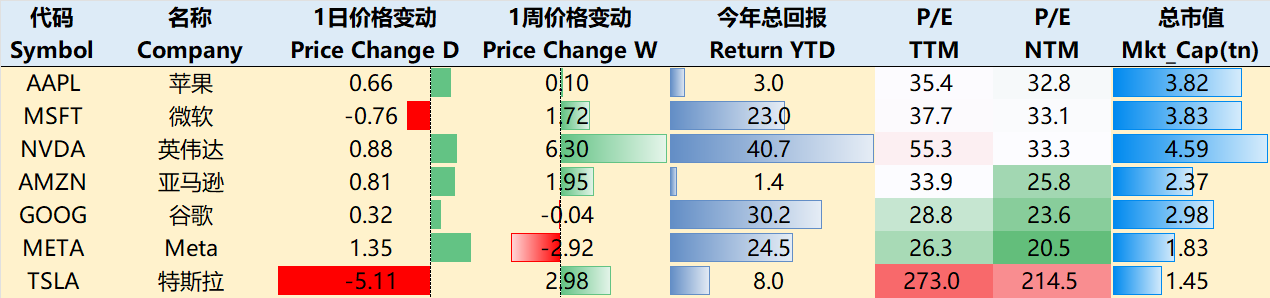

涨跌纷纭——一周大科技表现

本周宏观主线:

美国政府停摆爆发,但非农数据可出?从10月1日午夜起,美国联邦政府因未能通过拨款法案进入新财政年度而陷入停摆状态,多个联邦机构部分或完全暂停运行,实际影响包括统计机构暂停数据发布(如就业报告、通胀报告),监管审核放缓,政府合同和援助项目进入停滞状态。由于美联储FOMC将于10月底召开新一轮政策会议,使得政策制定环境的可见性受到严重削弱。不过劳工局(BLS)可能准备好发布9月劳动力数据,数据已经收集完毕。

就业信号偏弱,但股市仍强?ADP报告指出9月私营部门就业减少约3.2万人,显示劳动力市场已进入下行趋势,同时9月裁员人数下降,但新的招聘计划极为保守,为2009年以来最低水平。

潜在回调信号与月底 “卖方窗口期”。市场在停摆与降息预期之间寻找平衡点,表现出对科技成长板块的持续偏好。标普500各板块与指数之间的相关性降至历史低位,此前类似低相关时期往往预示着市场存在5%至18的调整空间。9月市场表现强劲(标普 500 与纳指均录得本年度表现优异),部分机构可能开始锁定利润或谨慎调整仓位。

大科技本周也表现出更明显的分化,NVDA在AI FOMO情绪下表现出色创下新高,但META回调超3%。至10月2日收盘,过去一周 $苹果(AAPL)$ +0.1%, $微软(MSFT)$ +1.72%, $英伟达(NVDA)$ +6.3%, $亚马逊(AMZN)$ +1.95%, $谷歌(GOOG)$ $谷歌A(GOOGL)$ -0.04%, $Meta Platforms, Inc.(META)$ -2.92%, $特斯拉(TSLA)$ +2.98%

影响资产组合的核心交易策略——一周大科技核心观点

SORA-2会带来哪些机会,谁受的风险最大?

Sora-2的发布(OpenAI于9月30日正式推出的进阶AI视频生成平台)把“视频级别的AI生成”从实验带到大众化生产力,显著提高每位用户对存储容量与带宽的边际需求。短期可能会放大存储需求的速度与广度,把内存板块的情绪彻底点燃。Meta在消息发布当天股价下跌,部分源于投资者担心其在视频生成与分发领域落后,而存储类股票则迎来资金流入。

先来看受益者。HDD厂商 $希捷科技(STX)$ 和 $西部数据(WDC)$ 是周期中的最大受益者,两家公司正从“周期性低估值”转型为“寡头垄断高估值”,市场有理由给予更高的PE;而存储半导体 $美光科技(MU)$ 、 $SK Hynix, Inc.(HXSCF)$ 、 $三星电子(SSNLF)$ 在HBM和高性能DRAM方面具备领先优势,直接受益于训练与推理负载。NAND方面,企业级SSD需求将加速恢复。此外,基础设施与云厂商AWS、Google Cloud、Azure需要持续扩容冷存储与对象存储;边缘缓存与CDN厂商也将受益“千人千面”视频广告的分发需求。

目前存储正在进入一个可验证的“超级周期”——需求端由AI内容不只是消费级生成而是大规模视频/多版本创作驱动,供给端又存在结构性收缩(HDD寡头、部分Flash/DRAM产能转移),价格与利润同时得到支撑。2026年将出现显著供需失衡,存储行业(尤其是 DRAM)将进入 “超级周期”,周期指标将从 “短期停滞” 转向2027年的 “周期峰值”(Peak-Cycle)。

视频平台SORA化是大势所趋,但赢家不一定是SORA自己。SORA2带来的不只是机会,还有风险。Meta跌2%,就是因为市场担心它被颠覆;而一些SAAS类AI应用更是回调明显,OpenAI上传了几个CRM视频,相关公司股价直接跪了。

而SORA2本身,需要认识到这可能是社交媒体的一次范式转移。前meta高管早就把社交媒体发展分为几个时代:明星时代(靠名气)、大V时代(靠分发)、全民创作时代(靠算法)、AI+所有人时代(靠算法推荐)。每个新时代都对旧时代降维打击,视频平台SORA化是大势所趋。AI创作短视频可能成为新标准,各大平台都会跟进。

期权观察家——大科技期权策略

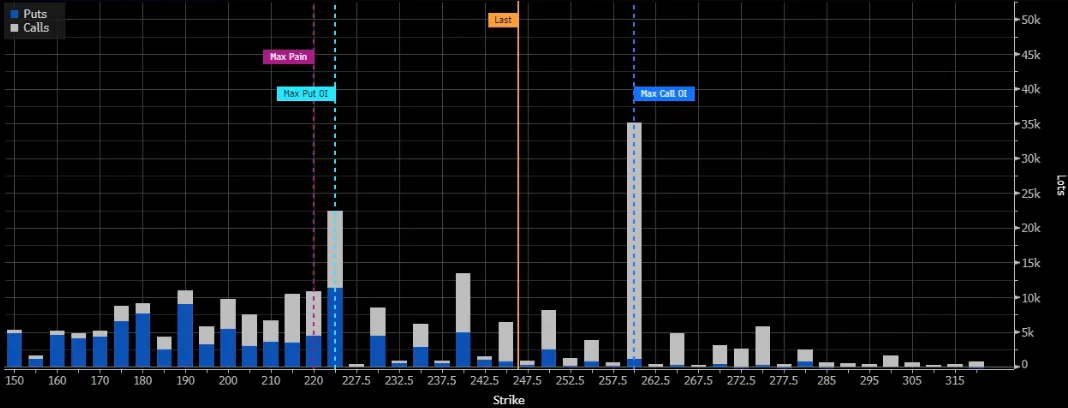

本周我们关注:谷歌加大资本开支?

Gemini正逐步嵌入谷歌生态的核心环节,处理量已突破每月万亿级别,自4月以来翻番,云端用户规模环比扩张28%,大型合同(超2.5亿美元)同比倍增,Gemini月活跃用户预计9月超过5亿,日查询量环比增长50%。甚至有在Gemini植入广告的灰度测试。

谷歌宣布超500亿美元AI投资,包括250亿美元投向PJM地区(宾州、新泽西、马里兰)、90亿美元建弗吉尼亚数据中心、70亿美元升级爱荷华云基础设施及90亿美元投资俄克拉荷马技术开发,并上调资本支出(CapEx)预期,源于Gemini AI模型及Google Cloud Platform(GCP)需求的强劲增长。2026财年CapEx预计达1110亿美元(较2025年的860亿美元增长29%),5年复合年增长率(CAGR)达26%(2024-2029年)。其中,约2/3用于服务器,1/3用于数据中心和网络设备。此举反映AI采用率提升:Gemini令牌使用量从4月的480万亿跃升至6月的980万亿(增长2倍),云客户数环比增28%,积压订单达158亿美元(环比增17%)。

从期权上来看,GOOG的当前价格之外的CALL主要在260(10月期权)和290(11月期权)两个位置的超量大单,Delta和Gamma的影响相对也小,目前市场计价尚未充分。

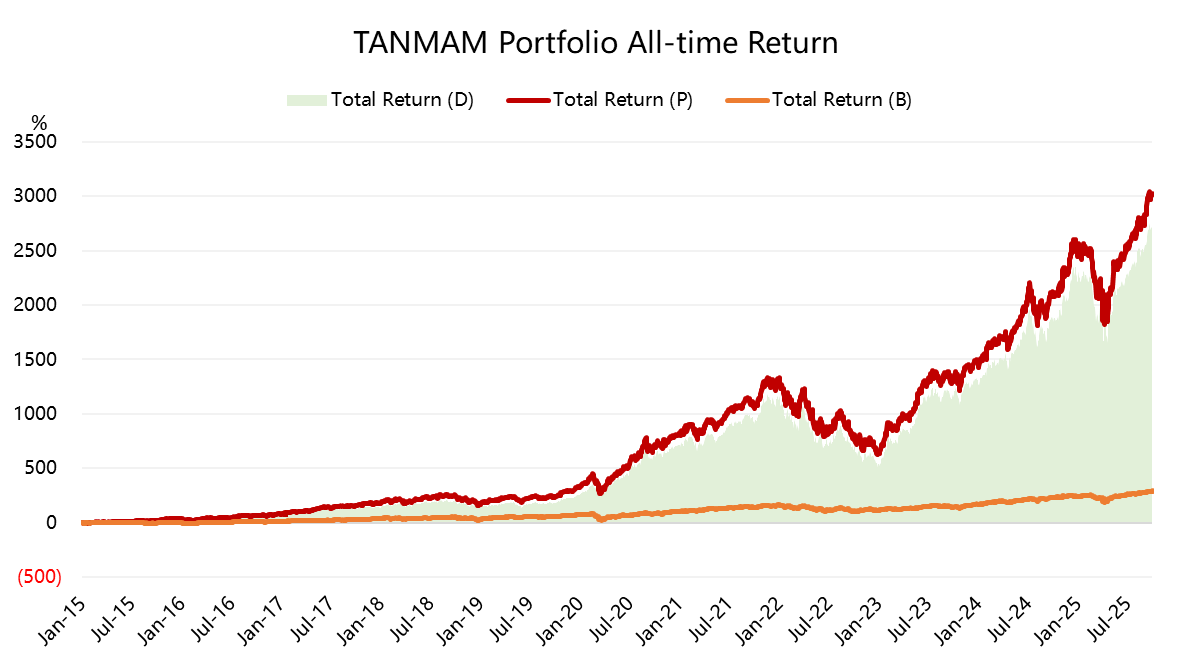

给个持仓大科技股的理由——为何"TANMAMG"组合总超大盘?

七巨头(Magnificent Seven)组成一个投资组合(“TANMAMG”组合),等权重、每季度重新调整权重。回测结果从2015年以来表现是远超 $标普500(.SPX)$ 的,总回报达到了3016.78%,同期 $标普500ETF(SPY)$ 回报291.49%,超额收益2725.29%,仍然在高位。

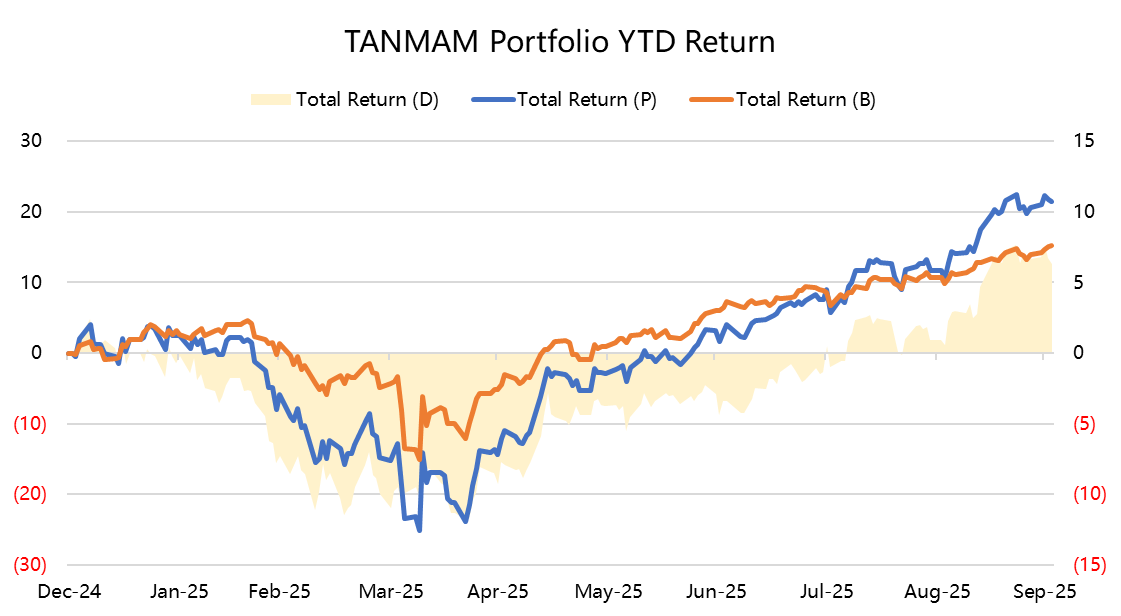

今年以来大科技收益再创新高,回报为21.48%,超过SPY的15.19%。

$纳指100ETF(QQQ)$ $纳斯达克(.IXIC)$ $纳斯达克100指数(NDX)$ $纳指三倍做多ETF(TQQQ)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61