债市早报:9月制造业PMI延续回升;节前资金面整体平稳,债市回暖,银行间市场主要期限利率债收益率多数下行

【内容摘要】9月30日,资金面整体平稳,除隔夜利率外,资金市场利率多数下行;债市整体回暖,银行间市场主要期限利率债收益率多数下行;合景泰富及子公司发行的3笔境内公司债重组方案获持有人会议审议通过,提供折价现金回购、资产抵债、全额转换一般债权、全额留债等选项;建业地产已向境外债权人提交更新现金流模型及框架重整计划;融创中国现有境外债务未偿还本金总额超过75%持有人已加入重组支持协议;转债市场主要指数随股市上行,个券多数上涨;海外方面,美国联邦政府关门逾一周,参议院第六次否决两党临时拨款议案;10月8日,10年期美债收益率小幅下行,其余期限小幅上行;主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【9月外储再超3.3万亿美元,央行连续11个月增持黄金】10月7日,国家外汇管理局披露,截至2025年9月末,我国外汇储备规模为33387亿美元,较8月末上升165亿美元,升幅为0.5%。对于当月外汇储备规模上升,外汇局指出,9月受主要经济体宏观经济数据、货币政策及预期等因素影响,美元指数小幅震荡,全球金融资产价格总体上涨。外汇储备以美元计价,9月美联储重启降息后,全球主要股指普遍上行,美债收益率走低,美债价格上扬,带动我国外汇储备投资的金融资产估值增加。此外,最新数据显示,9月末黄金储备为7406万盎司,官方黄金储备已连续11个月增加。

【9月制造业PMI继续回升】9月30日,国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。9月份,制造业采购经理指数(PMI)为49.8%,比上月上升0.4个百分点;非制造业商务活动指数为50.0%,比上月下降0.3个百分点;综合PMI产出指数为50.6%,比上月上升0.1个百分点,我国经济总体产出扩张略有加快。

【央行发布8月份金融市场运行情况】9月30日,央行发布数据显示,8月份,债券市场共发行各类债券74281.4亿元。国债发行13277.6亿元,地方政府债券发行9776.4亿元,金融债券发行11550.3亿元,公司信用类债券1发行12391.4亿元,信贷资产支持证券发行212.2亿元,同业存单发行26956.5亿元。截至8月末,债券市场托管余额192.0万亿元。其中,银行间市场托管余额169.8万亿元,交易所市场托管余额22.2万亿元。分券种来看,国债托管余额38.4万亿元,地方政府债券托管余额53.0万亿元,金融债券托管余额43.9万亿元,公司信用类债券托管余额34.1万亿元,信贷资产支持证券托管余额1.0万亿元,同业存单托管余额20.4万亿元。商业银行柜台债券托管余额2225.2亿元。

【上清所:2025年10月1日至2030年9月30日全额减免金融债券付息兑付服务费】9月30日,上清所发布通知表示,为贯彻落实中央决策部署和中国人民银行工作要求,用好用足存量政策,加力实施增量政策,推动社会综合融资成本下行,银行间市场清算所股份有限公司自2025年10月1日至2026年9月30日,继续全额减免所有债券的发行登记费,同步降低所有债券的付息兑付服务费率50%。此外,自2025年10月1日至2030年9月30日全额减免金融债券的付息兑付服务费。

【证监会召开“十五五”资本市场规划上市公司和行业机构座谈会】据证监会9月30日消息,为认真贯彻习近平总书记有关“十五五”规划编制工作的重要指示精神和9月29日中央政治局会议精神,高质量做好“十五五”资本市场规划思路和举措谋划工作,证监会党委书记、主席吴清在北京召开专题座谈会,与部分上市公司、行业机构和中介机构代表、中国资本市场学会会员深入交流,充分听取意见建议。吴清强调,要以科创板、创业板“两创板”改革为抓手,进一步深化投融资综合改革,全面推进实施新一轮资本市场改革开放,不断提升市场的吸引力、包容性和竞争力。

【国家发改委下达今年第四批690亿元超长期特别国债支持消费品以旧换新资金】9月30日,国家发改委表示,近日已会同财政部向地方下达了今年第四批690亿元超长期特别国债支持消费品以旧换新资金,至此,全年3000亿元中央资金已全部下达。下一步,各有关部门将进一步组织地方合理把握工作节奏,完善资金使用计划,均衡有序支出补贴资金,加强产品质量和价格监管,严厉打击骗补套补等违法违规行为,平稳有序实施消费品以旧换新政策,推动补贴资金用到实处、见到实效。

【财政部、商务部:开展国际化消费环境建设工作,国际消费中心城市每个城市合计补助2亿元】9月30日,财政部、商务部发布开展国际化消费环境建设工作的通知,中央财政对试点城市给予资金补助。实施期内,国际消费中心城市每个城市合计补助2亿元,其他城市每个城市合计补助1亿元。补助资金分两批下达。试点启动第一年先下达部分资金,剩余资金根据绩效评价情况下达。试点城市可按照市场化原则,对符合条件的经营主体,按规定采取补助、奖励等方式予以支持。

(二)国际要闻

【美国政府关门逾一周还无解:参议院第六次否决两党临时拨款议案】美国联邦政府关门已持续超过一周时间,现在看来短期内还无法打破两党的僵局恢复政府运转。美东时间10月8日周三,政府关门进入第八天,在近期第六轮投票表决中,美国参议院再度否决了为政府提供临时拨款的议案,投票结果凸显两党分歧持续的局面:共和党议员集体反对民主党的议案,大多数民主党人抵制共和党提出且已在众议院投票中通过的议案。两党立场日趋强硬,核心分歧是,是否延续奥巴马政府时期所出台《平价医疗法案》(ACA)提供的医保补贴。参议院共和党党领袖John Thune指责,民主党受制于左翼利益集团,参议院民主党党领袖Chuck Schumer则称,共和党的众议院议长Mike Johnson是“真正的障碍”。政府关门已开始对联邦机构运营产生实质影响。美国国税局(IRS)周三宣布,将有近一半员工休假。运输安全局(TSA)目前运营正常但面临压力。因联邦航空管理局(FAA)的人手短缺,纳什维尔机场的空中交通管制被迫部分关闭。

【美联储纪要:多数官员称今年继续宽松可能适宜,少数人本来可能支持9月不降息】当地时间10月8日周三,美联储公布9月16日至17日的联邦公开市场委员会(FOMC)会议纪要。根据最新公布的会议纪要,美联储官员们大体同意,近期就业增长放缓的重要性超过了对持续高企通胀的担忧,因此在9月将基准利率下调0.25个百分点至4%至4.25%的区间,这是今年的首次降息。9月会议的投票结果为11比1。唯一反对的成员是由美国总统特朗普任命、并在9月会议首日上午宣誓就职的新上任的美联储理事斯蒂芬·米兰(Stephen Miran),他主张降息0.5个百分点。米兰认为,实际中性的利率水平可能低于此前估计,因此美联储需要更快降息。特朗普及多位美国政府官员也频频引用近期经济数据,持续敦促美联储立即降息。展望未来,美联储官员们在9月政策会议上表现出今年进一步降息的意愿,但同时也因通胀风险而保持谨慎。根据会议纪要:大多数官员认为,在今年剩余时间内进一步放松政策可能是合适的。纪要同时显示,多数与会者强调了通胀前景上行的风险。会议纪要还显示,少数官员对降息持保留态度。部分官员认为上月无需降息,或本可支持维持利率不变。有几位成员表示,维持联邦基金利率不变或支持不降息的决定都有其合理性。

(三)大宗商品

【国际原油期货价收涨 国际天然气价格转跌】10月8日,WTI 11月原油期货收涨1.33%,报62.55美元/桶。布伦特12月原油期货收涨1.22%,报66.25美元/桶。COMEX黄金期货涨1.43%,报4061.70美元/盎司。NYMEX天然气价格收跌5.42%至3.338美元/盎司。

二、资金面

(一)公开市场操作

9月30日,央行公告称,当日以固定利率、数量招标方式开展了2422亿元7天逆回购操作,其中,操作利率1.40%,投标量2422亿元,中标量2422亿元。Wind数据显示,当日有2761亿元逆回购到期,因此单日净回笼339亿元。

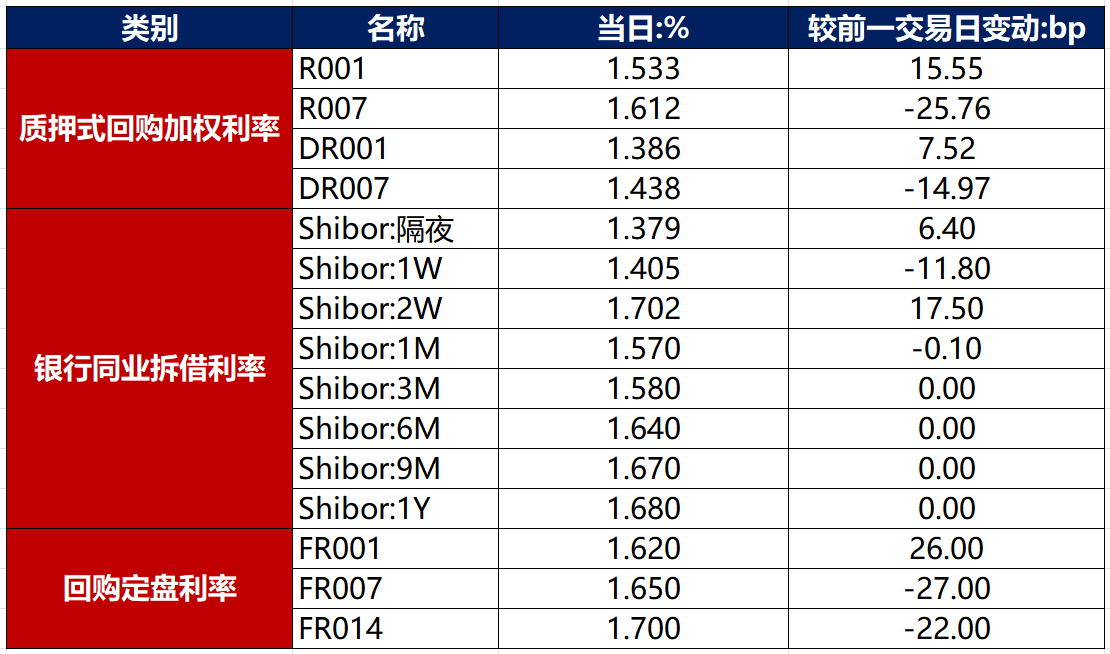

(二)资金利率

9月30日,资金面整体平稳,当日DR001上行7.52bp至1.386%,DR007下行14.97bp至1.438%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

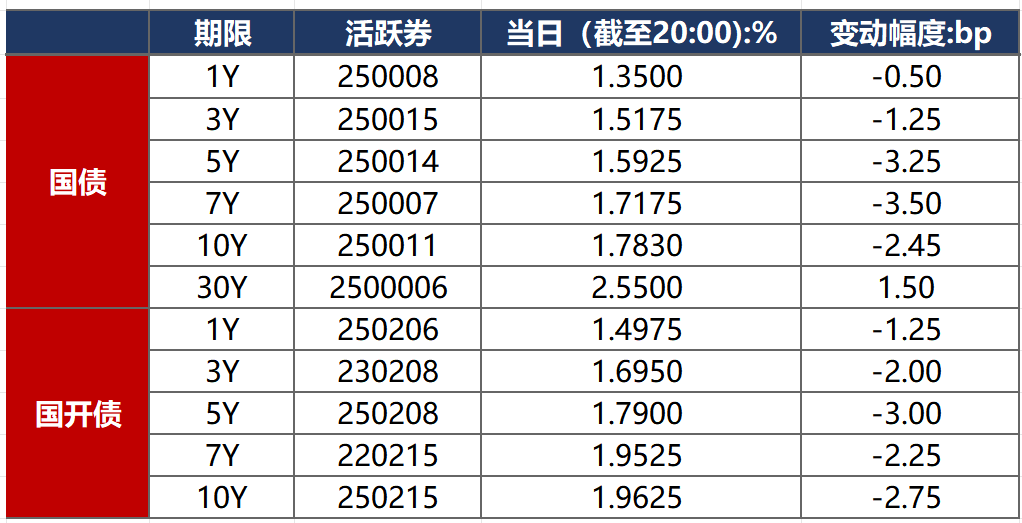

9月30日,市场再度传出央行可能重启国债买卖操作的消息,交易情绪随之升温,加之资金面平稳,债市整体回暖。截至北京时间20:00,10年期国债活跃券250011收益率下行2.45bp至1.7830%,10年期国开债活跃券250215收益率下行2.75bp至1.9625%。

数据来源:Wind,东方金诚

债券招标情况

当日无国债和国开债发行。

(二)信用债

1. 二级市场成交异动

9月30日,有1只债券成交价格偏离幅度超10%,为“H0中南02”,跌超81%。

2. 信用债事件

花样年控股:公司公告,现有票据84.54%债权人已加入境外债重组支持协议。

绿地控股集团:公司公告,终止对9只美元债回购要约及同意征求。

建业地产:公司公告,已向境外债权人提交更新现金流模型及框架重整计划。

奥园集团:公司公告,无法按期完成“H奥园02”原定兑付事项,涉及本息金额约4.6亿元。“H20奥园1”、“H21奥园”原定兑付事项无法按期完成,存在30个交易日宽限期。

融创中国:公司公告,现有境外债务未偿还本金总额超过75%持有人已加入重组支持协议。

陕西西咸集团:公司公告,截至6月30日,子公司债务逾期合计5.48亿元,部分已偿还完毕或拟通过展期等解决。

华夏控股:召集人公告,拟召开“20幸福01”持有人会议,审议要求发行人出具书面承诺不逃废债等议案。

泛海控股:公司公告,中国泛海所持3.45亿股公司股份将进行二次司法拍卖。

首创城发:惠誉确认首创城发“BBB-”长期本外币发行人评级,展望“负面”,随后撤销评级。

潍坊渤海水产:安融评级公告,延迟披露潍坊渤海水产2025年跟踪评级报告,因其暂时无法按时提供本次跟踪评级所需的全部资料。

合景泰富:公司公告,公司及子公司发行的3笔境内公司债重组方案获持有人会议审议通过,提供折价现金回购、资产抵债、全额转换一般债权、全额留债等选项。

(三)可转债

1. 权益及转债指数

1. 权益及转债指数

【权益市场三大股指集体收涨】 9月30日,A股红盘震荡,涨多跌少,存储芯片表现强势,锂电产业链也持续活跃,上证指数、深证成指分别收涨0.52%、0.35%,创业板指收平,全天成交额2.2万亿元。当日,申万一级行业大多上涨,上涨行业中,有色金属涨超3%,国防军工、房地产涨超2%;下跌行业中,通信、非银金融、综合跌逾1%。

【转债市场主要指数集体跟涨】 9月30日,转债市场跟随权益市场继续走强,当日中证转债、上证转债、深证转债分别收涨0.69%、0.58%、0.85%。当日,转债市场成交额803.16亿元,较前一交易日缩量25.48亿元。转债市场大多上涨,430支转债中,312支收涨,98支下跌,20支持平。当日上涨个券中,冠中转债继续涨停20%,亿纬转债涨超7%;下跌个券中,惠城转债跌逾10%,蒙泰转债跌逾5%。

数据来源:Wind,东方金诚

2. 转债跟踪

9月30日,益丰转债、正元转02、东宝转债公告即将触发转股价格下修条件。

9月30日,新23转债、蒙泰转债、富仕转债公告提前赎回;新致转债、惠城转债公告即将触发提前赎回条款。

(四)海外债市

1. 美债市场:

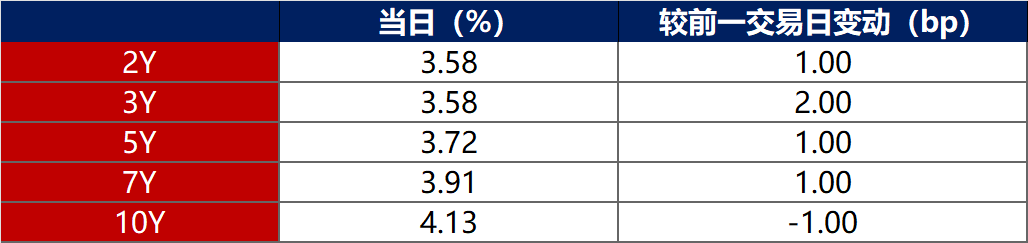

10月8日,10年期美债收益率下行1bp至4.13%,其余各期限美债收益率普遍上行。其中,2年期美债收益率上行1bp至3.58%。

数据来源:iFinD,东方金诚

10月8日,2/10年期美债收益率利差收窄2bp至55bp;5/30年期美债收益率利差收窄2bp至100bp。

10月8日,美国10年期通胀保值国债(TIPS)损益平衡通胀率保持在2.35%不变。

2. 欧债市场:

10月8日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行3bp至2.68%,法国、意大利、西班牙、英国10年期国债收益率分别下行5bp、7bp、4bp和1bp。

数据来源:英为财经,东方金诚

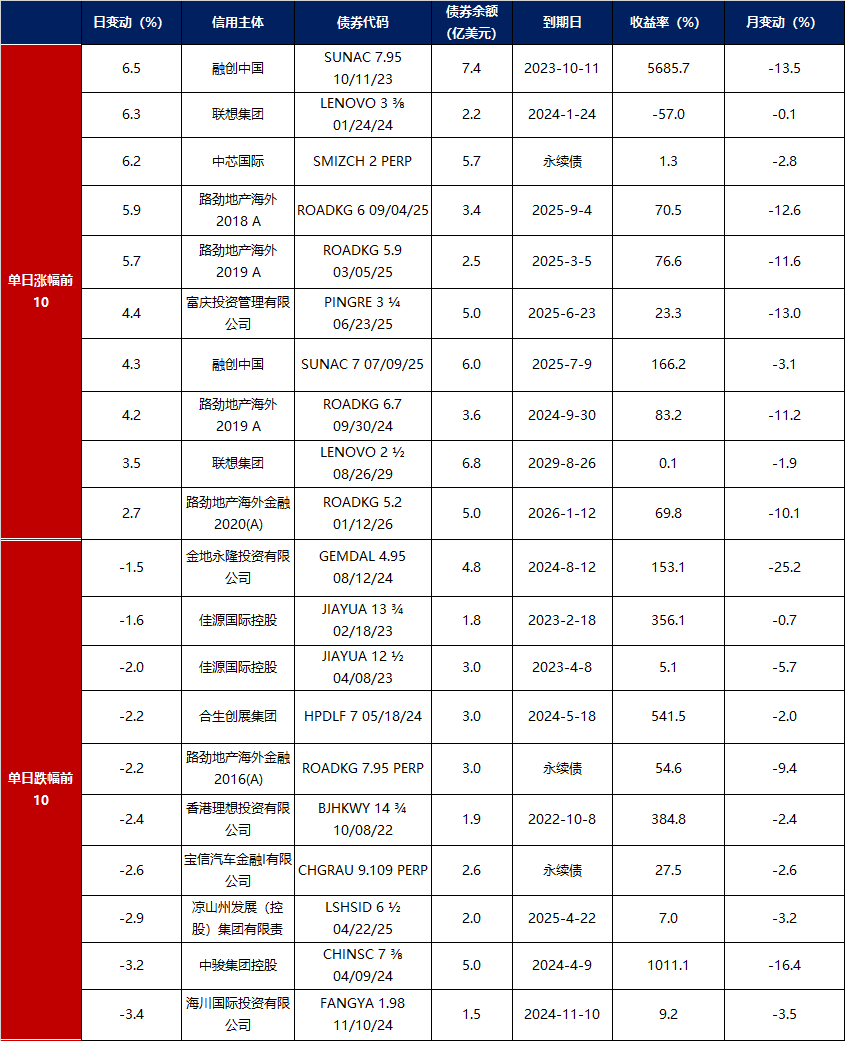

3.中资美元债每日价格变动(截至10月8日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61