债市早报:中国对稀土、超硬材料、锂电池等相关物项实施出口管制;债市延续暖势

【内容摘要】10月9日,资金面较为宽松;债市延续暖势;转债市场主要指数集体跟涨,转债个券多数上涨;各期限美债收益率普遍上行,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【中国对稀土、超硬材料、锂电池等相关物项实施出口管制】10月9日,商务部发布了两项关于加强稀土相关物项出口管制的公告,分别对境外相关稀土物项、稀土相关技术实施出口管制,并将反无人机技术公司等14家外国实体列入不可靠实体清单;同日下午,商务部还联合海关总署明确对超硬材料、稀土设备和原辅料、钬等5种中重稀土、锂电池和人造石墨负极材料相关物项实施出口管制。

【两部门发文规范市场价格行为】国家发改委、市场监管总局近日印发《关于治理价格无序竞争 维护良好市场价格秩序的公告》。公告根据现行法律法规,按照事前引导和事中事后监管相结合的思路,提出多项治理举措,包括调研评估行业平均成本、开展提醒告诫、加强监管执法等。公告提出,经营者应当遵循公平、合法和诚实信用的原则,以生产经营成本和市场供求状况为基本依据,依法行使自主定价权,自觉维护市场价格秩序,共同营造公平竞争、有序竞争的市场环境。

【财政部将于10月15日在香港发行110亿元人民币国债】据财政部官网发布,根据有关工作安排,财政部将于10月15日在香港特别行政区发行2025年第五期人民币国债,发行规模为110亿元,具体发行安排将在香港金融管理局债务工具中央结算系统(CMU)公布。

(二)国际要闻

【美联储理事巴尔强调通胀风险,称降息需谨慎】当地时间10月9日,美联储理事巴尔表示,在上个月启动首次降息之后,美联储在进一步调整政策立场时应当保持谨慎,因为物价上涨速度仍然过快。巴尔重申了他对通胀走势的持续担忧。他指出,根据9月份的预测,美联储官员的中位数预期显示,通胀可能要到2027年底才能回落至2%的目标水平。巴尔承认就业市场确实有所降温,但他表示,目前尚不清楚是需求疲软还是劳动力供给下降导致的。他指出,尽管失业率上升,但截至8月仍为4.3%,这一水平通常与健康的就业市场相符。总体而言,巴尔认为,美联储不应过快调整政策,特别是在当前经济不确定性较高的情况下。堪萨斯城联储的鹰派主席施密德虽然上月支持了降息,但本周一他也表示,对进一步降息持保留态度。与此同时,其他一些美联储官员则表示支持继续降息,美联储三号人物、纽约联储主席威廉姆斯在接受采访时称,考虑到劳动力市场风险,他赞同进一步放松政策。

(三)大宗商品

【国际原油期货价转跌,国际天然气价格继续下跌】 10月9日,WTI 11月原油期货收跌1.66%,报61.51美元/桶;布伦特12月原油期货收跌1.55%,报65.22美元/桶;COMEX黄金期货跌1.96%,报3990.90美元/盎司;NYMEX天然气价格收跌2.85%至3.243美元/盎司。

二、资金面

(一)公开市场操作

10月9日,央行以固定利率、数量招标方式开展了6120亿元7天期逆回购操作,其中,操作利率1.40%,投标量6120亿元,中标量6120亿元。Wind数据显示,当日有20633亿元逆回购到期,因此单日净回笼资金14513亿元。

(二)资金利率

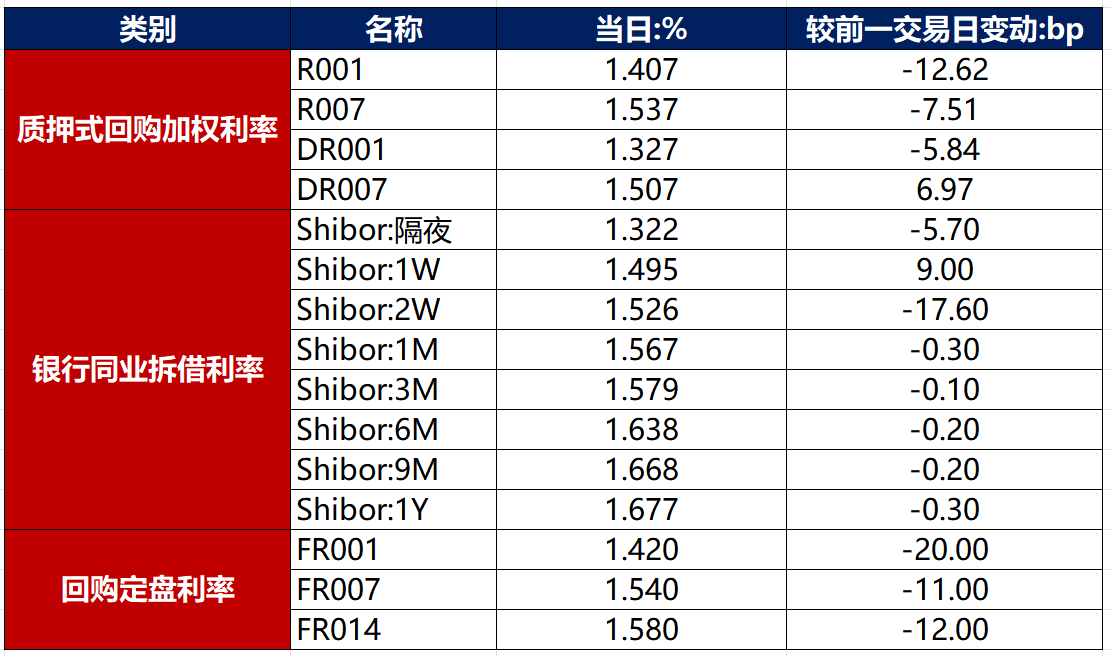

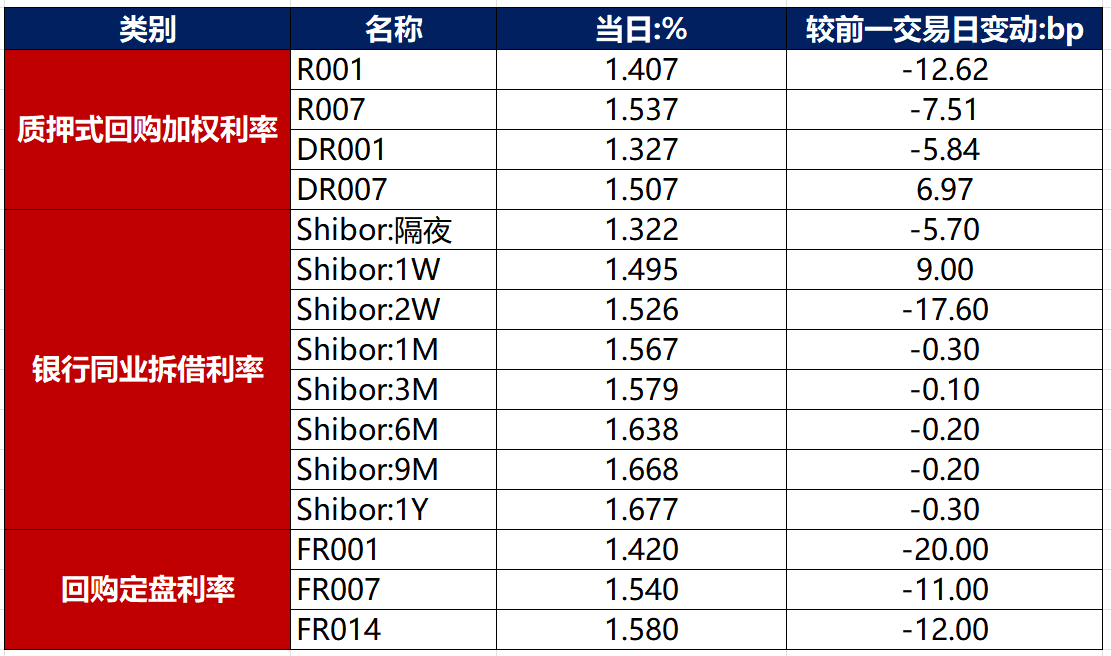

10月9日,央行开展了逾万亿买断式逆回购,缓解了公开市场巨量逆回购到期压力,资金面较为宽松。当日DR001下行5.84bp至1.327%,DR007上行6.97bp至1.507%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

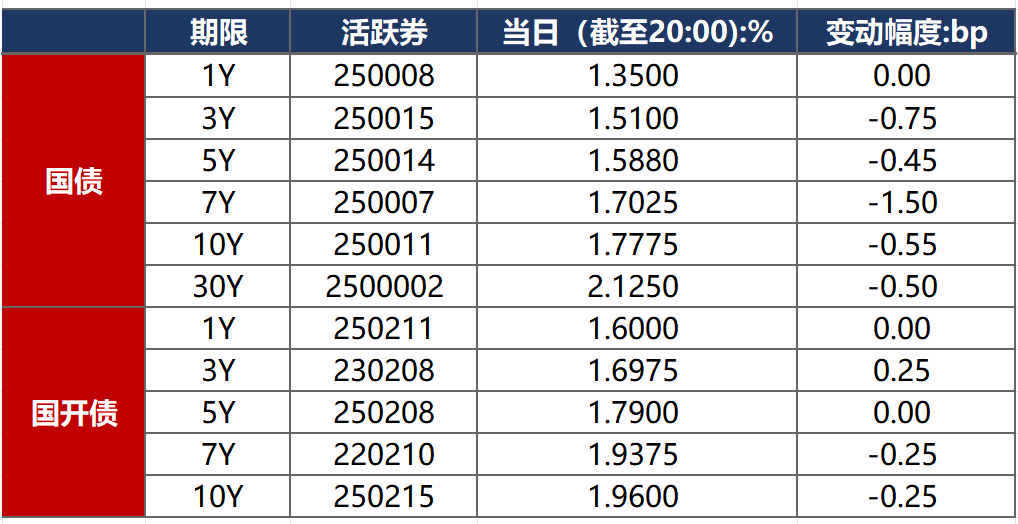

10月9日,尽管股市大幅上涨,但股债跷跷板效应减弱,加之资金面较为宽松,债市延续暖势。截至北京时间20:00,10年期国债活跃券250011收益率下行0.55bp至1.7775%,10年期国开债活跃券250215收益率下行0.25bp至1.9600%。

数据来源:Wind,东方金诚

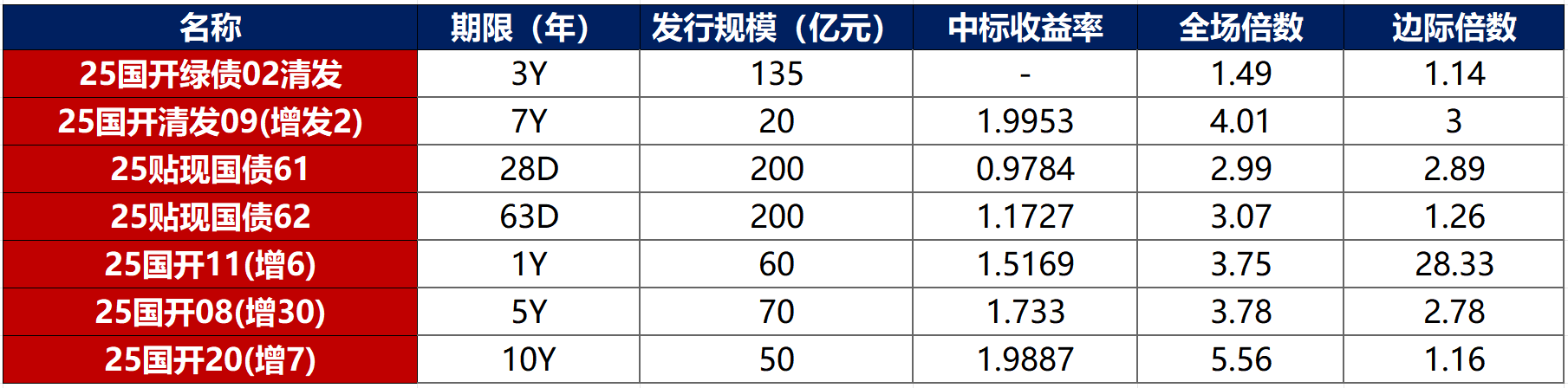

2.债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

当日无信用债成交价格偏离幅度超10%。

2. 信用债事件

正荣地产:公司公告,公司管理层仍在积极应对并协商“H20正荣2”处置方案,公司存续公司债券已豁免交叉违约条款,该债券违约不会直接触发公司存续其他公司债券违约事件。

花样年控股:公司公告,境外债重组香港计划的聆讯定于2026年1月16日进行。

泛海控股:公司公告,因武汉中央商务区股份有限公司等进入预重整程序,芜湖信海作为债权人拟向管理人申报债权,公司剩余未偿本金12.83亿元债务提前到期。公司被纳入失信被执行人,被判支付君康人寿保险债券回售本金2.222亿元及债券利息等。

安顺西秀工投:公司公告,截至6月30日,公司及下属公司非银贷款逾期合计6.37亿元,已与银行协商开展非标置换工作。

融侨集团:公司公告,子公司河南长启债务逾期金额2055万元。

长春润德投资:公司公告,子公司因涉嫌非法占地建设工程项目受到行政处罚,被罚款合计2479万元。

绍兴市上虞国投:联合国际出于商业原因,撤销绍兴市上虞国投“A-”的国际长期发行人评级。

东方时尚:公司公告,公司正在积极配合临时管理人推进各项预重整工作。

金地商置:公司公告,前三季度合约销售约85.33亿元,同比降39.81%,累计销售面积同比下降35.01%。

宝龙地产:公司公告,9月合约销售额5.24亿元,同比减少14.66%;1-9月合约销售总额约54.31亿元,同比减少43.64%。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 10月9日,A股全天高位运行,科创50受芯片股午后跳水影响,出现冲高回落,稀土、核聚变、有色铜、风电强势领涨,上证指数、深证成指、创业板指分别收涨1.32%、1.47%、0.73%,全天成交额2.67万亿元。当日申万一级行业多数上涨,上涨行业中,有色金属涨超7%,钢铁、煤炭涨超3%;下跌行业中,传媒、房地产、社会服务跌逾1%。

【转债市场主要指数集体跟涨】 10月9日,转债市场跟随权益市场继续走强,当日中证转债、上证转债、深证转债分别收涨0.48%、0.49%、0.48%。当日转债市场成交额700.91亿元,较前一交易日缩量102.25亿元。转债市场个券多数上涨,426支转债中,255支收涨,153支下跌,18支持平。当日上涨个券中,豪美转债涨超14%,精达转债12%,嘉泽转债涨超11%;下跌个券中,惠城转债、亿田转债跌逾4%。

数据来源:Wind,东方金诚

2. 转债跟踪

10月9日,齐翔转2、浙建转债公告即将触发转股价格下修条件。

(四)海外债市

1. 美债市场

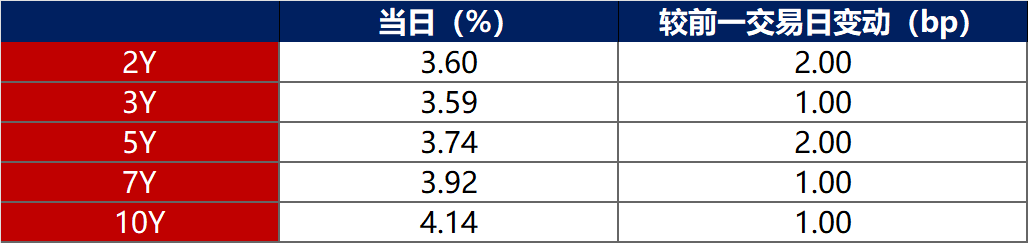

10月9日,各期限美债收益率普遍上行。其中,2年期美债收益率上行2bp至3.60%,10年期美债收益率上行1bp至4.14%。

数据来源:iFinD,东方金诚

10月9日,2/10年期美债收益率利差收窄1bp至54bp;5/30年期美债收益率利差收窄2bp至98bp。

10月9日,美国10年期通胀保值国债(TIPS)损益平衡通胀率2.3下行1bp至2.34%。

2. 欧债市场

10月9日,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行2bp至2.70%,法国、意大利、西班牙、英国10年期国债收益率分别上行1bp、4bp、2bp和3bp。

数据来源:英为财经,东方金诚

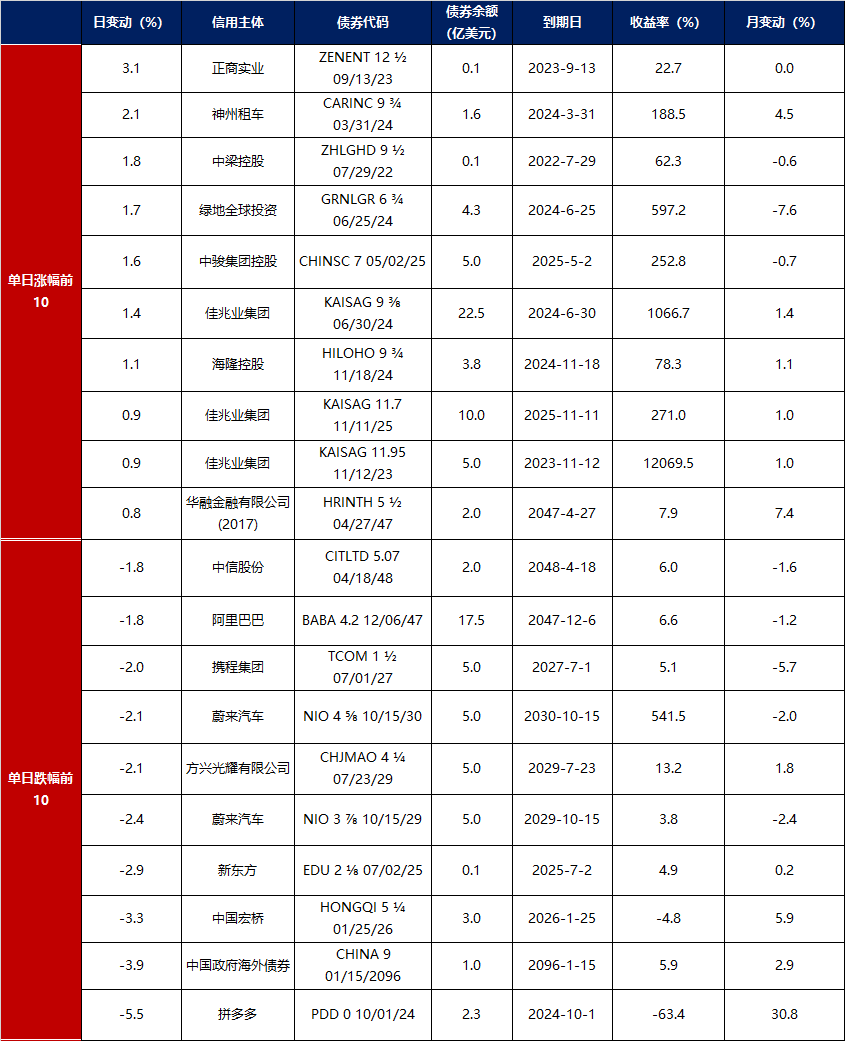

3.中资美元债每日价格变动(截至10月9日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61