债市早报:交通运输部发布关于对美船舶收取船舶特别港务费的公告;债市整体震荡走弱

【内容摘要】10月10日,资金面继续向宽,主要回购利率均下行;债市整体震荡走弱;转债市场主要指数集体跟跌,转债个券多数下跌;各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【交通运输部:对美船舶收取船舶特别港务费】10月10日,交通运输部发布关于对美船舶收取船舶特别港务费的公告,决定将于10月14日起对涉美船舶收取船舶特别港务费。中方强调,相关反制措施旨在维护国际航运和造船市场的公平竞争环境,是“正当防卫”行为。敦促美方立即纠正错误做法,停止对中国海运业的无理打压。

【商务部新闻发言人就美将我多家实体列入出口管制“实体清单”事答记者问】10月10日,商务部新闻发言人就美将我多家实体列入出口管制“实体清单”事答记者问表示,中方注意到有关情况。美方不断泛化国家安全概念,滥用出口管制措施,滥施长臂管辖,对包括中国企业在内的多家实体实施穿透性制裁。美方此举严重损害企业合法权益,破坏全球产业链供应链安全稳定,中方对此坚决反对。中方敦促美方尽快纠正错误做法,并将采取必要措施,坚决维护中国实体的合法权益。

【央行发布9月中央银行各项工具流动性投放情况】10月10日,央行公布2025年9月中央银行各项工具流动性投放情况,其中短期逆回购净投放3902亿元,买断式逆回购净投放3000亿元,公开市场国债买卖净投放0元,中期借贷便利(MLF)净投放3000亿元,抵押补充贷款(PSL)净回笼883亿元。

【中央结算公司与同业拆借中心联合推出集中债券借贷业务】据中央结算公司网站,10月10日,中央国债登记结算有限责任公司与全国银行间同业拆借中心联合推出集中债券借贷业务。债券借贷市场活跃机构踊跃参与,首批参与机构共计78家,机构类型全面覆盖国有大型商业银行、股份制商业银行、城市商业银行、外资法人银行、农村商业银行、农村信用社、证券公司、金融租赁公司等。

【证监会发布3项金融行业标准】据证监会网站10月10日消息,近日,证监会发布《证券期货业业务域数据元规范 第4部分:证券交易所》《证券期货业业务域数据元规范 第5部分:企业资产证券化业务》《期货公司监管数据采集规范 第2部分:资产管理业务》3项金融行业标准,自公布之日起施行。

(二)国际要闻

【美联储理事沃勒:就业市场是最大担忧,对降息25bp持开放态度】10月10日,美联储理事沃勒在接受媒体采访时称,他对未来几次会议降息25bp持开放态度,但强调政策制定者应保持谨慎态度。他表示,“过去几个月就业增长可能一直为负。劳动力市场疲软,这是政策的关键,也是我们需要了解的”。原定上周发布的9月非农就业报告因政府关门而延期,这一情况加剧了市场对劳动力市场真实状况的不确定性。沃勒表示,美国政府停摆期间,美联储可以使用替代数据,“美国劳动力市场表现不佳,获得CPI数据将对政策制定者有很大帮助。关税将对价格水平产生一次性影响。估计关税的传导比例约为40%”。尽管对就业市场表示担忧,沃勒仍表示希望继续推进降息进程,但同时强调政策制定者应采取谨慎态度。

(三)大宗商品

【国际原油期货价下跌,国际天然气价格继续下跌】 10月10日,WTI 11月原油期货收跌4.24%,报58.90美元/桶,本周累计下跌3.25%;布伦特12月原油期货收跌3.82%,报62.73美元/桶,本周累计跌2.79%;COMEX黄金期货涨1.39%,报4027.80美元/盎司,本周累计涨3.1%;NYMEX天然气价格收跌3.39%至3.133美元/盎司。

二、资金面

(一)公开市场操作

10月10日,央行以固定利率、数量招标方式开展了4090亿元7天期逆回购操作,其中,操作利率1.40%,投标量4090亿元,中标量4090亿元。Wind数据显示,当日有6000亿元逆回购到期,因此单日净回笼资金1910亿元。

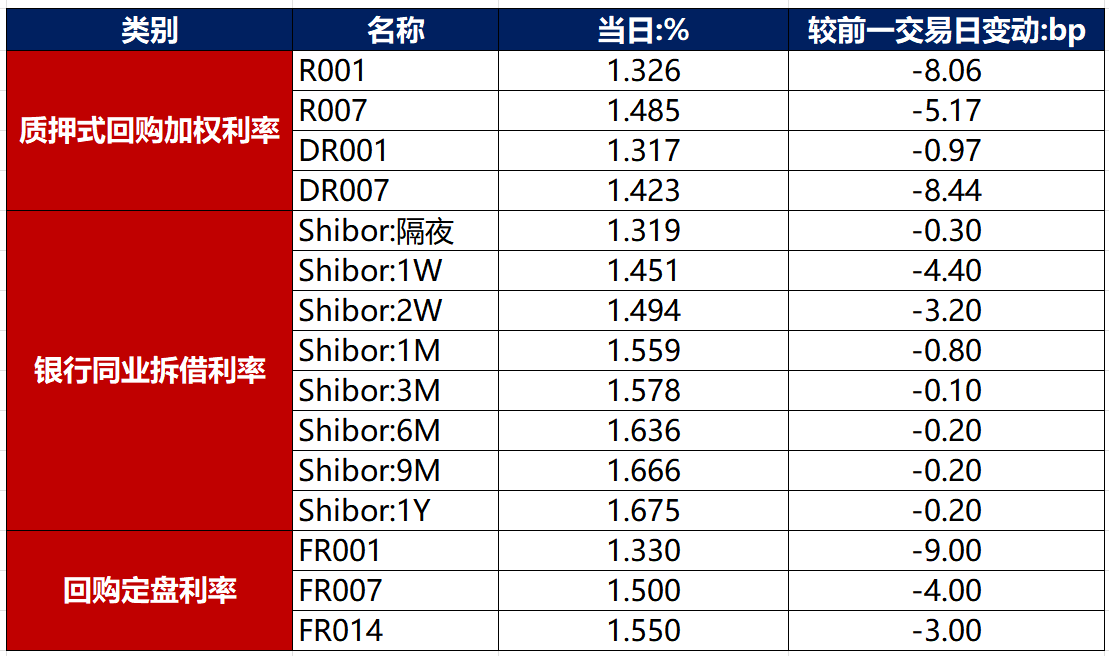

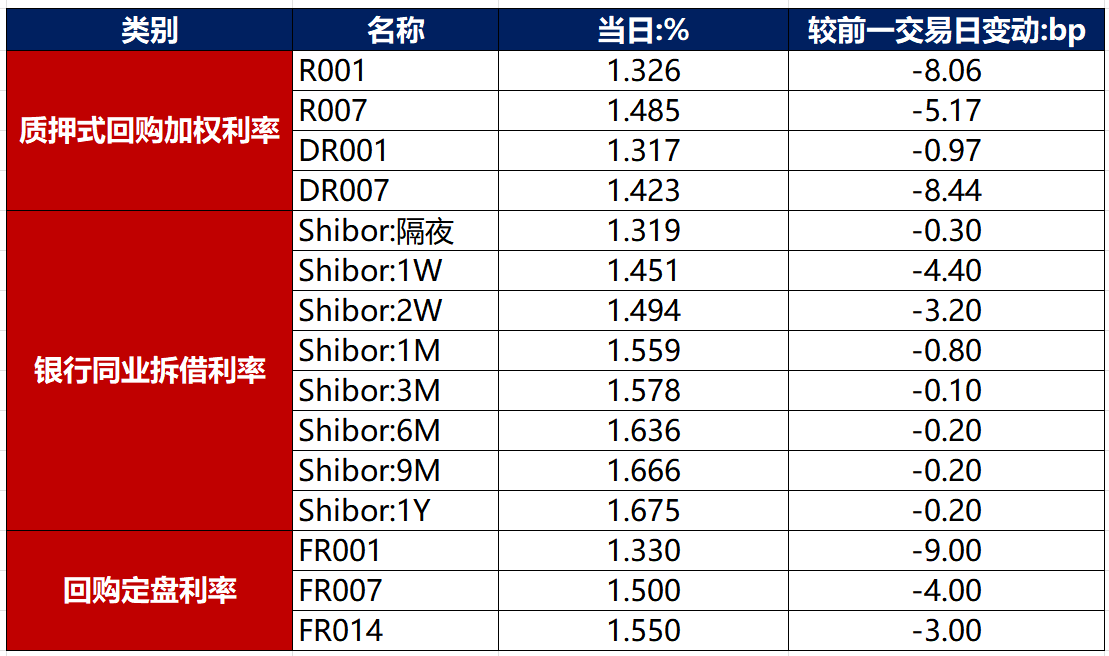

(二)资金利率

10月10日,资金面继续向宽,主要回购利率均下行。当日DR001下行0.97bp至1.317%,DR007下行8.44bp至1.423%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

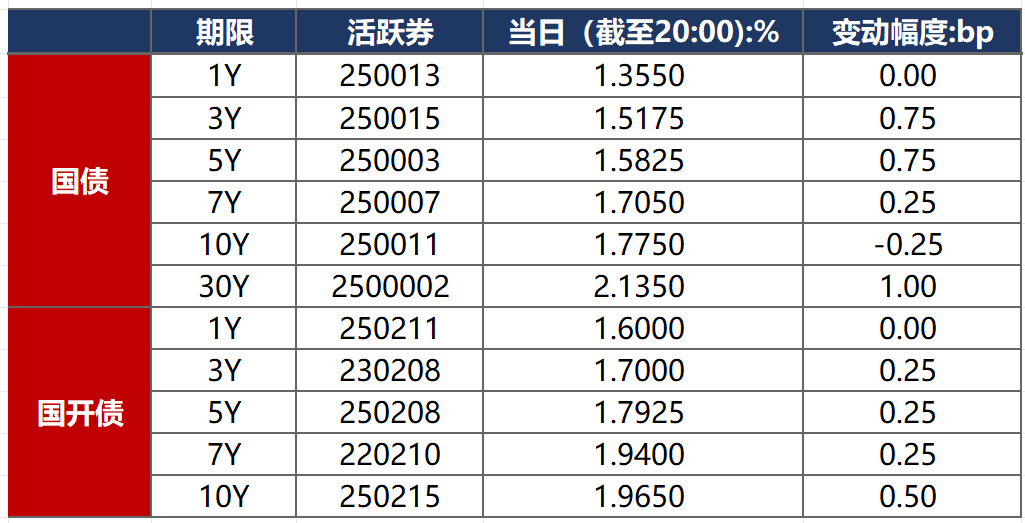

10月10日,债市整体震荡走弱,截至北京时间20:00,10年期国债活跃券250011收益率下行0.25bp至1.7750%,10年期国开债活跃券250215收益率上行0.50bp至1.9650%。

数据来源:Wind,东方金诚

2.债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

10月10日,2只产业债成交价格偏离幅度超10%,为“H0宝龙04”跌超81%,“H0中骏02”涨超500%。

2. 信用债事件

富力地产:公司公告,进一步延长美元债RSA加入截止期限至11月14日。

天誉置业:公司公告,百慕达清盘呈请聆讯押后至11月14日。

山东三星集团:公司公告,“H19鲁星1”自10月13日开市起停牌,发行人拟部分提前兑付。本期债券当前余额3.19亿元,票息7.90%。

信阳国信发展:公司公告,公司承兑逾期的7张商票(合计1.21亿元)均已结清。

中国蓝星:公司公告,公司因构成违法建设被处以100万元罚款。

福州古厝集团:公司公告,公司与福建地矿建设集团建设工程施工合同纠纷案二审判决公司支付工程款7752.56万元及利息。

新大洲:公司公告,公司收到长城资管逾期债务催收通知,公司面临支付债务本息等合计占公司最新一期经审计净资产的108.17%,目前在大股东协助下积极与债权人沟通。

山财租赁:公司公告,截至9月30日,公司新增借款20.49亿元,占2024年末净资产76.91%。新增借款主要用于经营和业务发展。

美丽生态:公司公告,公司收到鹰潭鑫明的债务清偿通知书及提前还款通知书,5600万元借款债务逾期。

保利发展:公司公告,9月签约金额205.31亿元,同比减少1.84%;1-9月签约金额2017.31亿元,同比减少16.53%。

世茂集团:公司公告,9月合约销售额19.0亿元,上年同期销售额29.4亿元。

华业资本:公司公告,公司未能清偿“15华业债”本息,构成实质性违约,公司目前有息债务总量为42.13亿元,正协商后续债务偿还计划。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收跌】 10月10日,A股低开低走,科创50明显走弱,光刻机概念午后异军突起,锂电产业链大幅杀跌,上证指数、深证成指、创业板指分别收跌0.94%、2.70%、4.55%,全天成交额2.53万亿元。当日申万一级行业多数下跌,上涨行业中,建筑材料、煤炭、纺织服饰、石油石化、美容护理涨超1%;下跌行业中,电子、电力设备跌逾4%,计算机跌逾3%。

【转债市场主要指数集体跟跌】 10月10日,转债市场跟随权益市场有所走弱,当日中证转债、上证转债、深证转债分别收跌0.45%、0.34%、0.62%。当日,转债市场成交额724.19亿元,较前一交易日放量23.28亿元。转债市场个券多数下跌,423支转债中,164支收涨,240支下跌,19支持平。当日上涨个券中,中环转2涨停20%,天路转债涨超6%;下跌个券中,惠城转债跌逾15%,恩捷转债跌逾9%。

数据来源:Wind,东方金诚

2. 转债跟踪

10月10日,恩捷转债公告将提前赎回。

(四)海外债市

1. 美债市场

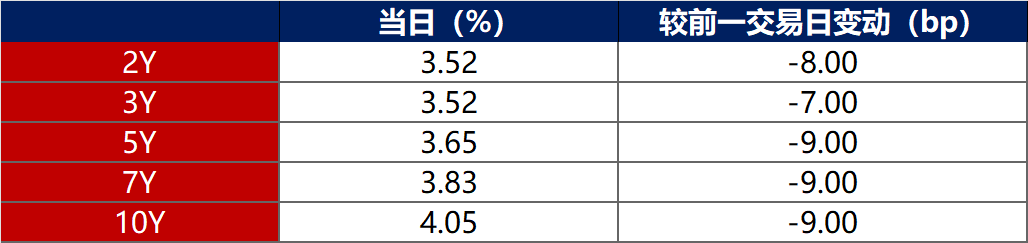

10月10日,各期限美债收益率普遍下行。其中,2年期美债收益率下行9bp至3.52%,10年期美债收益率下行9bp至4.05%。

数据来源:iFinD,东方金诚

10月10日,2/10年期美债收益率利差收窄1bp至53bp;5/30年期美债收益率利差保持在98bp不变。

10月10日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行4bp至2.30%。

2. 欧债市场

10月10日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行7bp至2.63%,法国、意大利、西班牙、英国10年期国债收益率分别下行5bp、5bp、7bp和8bp。

数据来源:英为财经,东方金诚

3.中资美元债每日价格变动(截至10月10日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61