千亿消费龙头再战港交所!“现金奶牛”缺钱了?

来源:图虫

2021年,东鹏饮料登陆A股,成为国内“功能饮料第一股”。

而今年以来,东鹏饮料开始谋求“A+H”上市。

东鹏饮料于今年4月3日递交的港交所上市申请失效,但于10月9日,东鹏饮料对港交所再次递表。

作为目前消费品行业市值1600亿的龙头,“不差钱”的东鹏饮料着急港股上市到底为哪般?

01

在红牛深陷版权纠纷之时,东鹏饮料已经悄然成为国内功能饮料的霸主。

尼尔森的数据显示,2024年,东鹏特饮在国内能量饮料市场的销售量占比高达47.9%,连续四年成为销售量最高的功能性饮料。

作为国内功能饮料第一股,公司股价也一路高歌猛进,从2021年46.27元的发行价一路飙涨,至今已超过300元,总市值超1600亿元。

2024年,东鹏股份全年股价涨幅超80%,在整个食品饮料板块名列前茅。

股价飙涨背后,公司的业绩也突飞猛进。

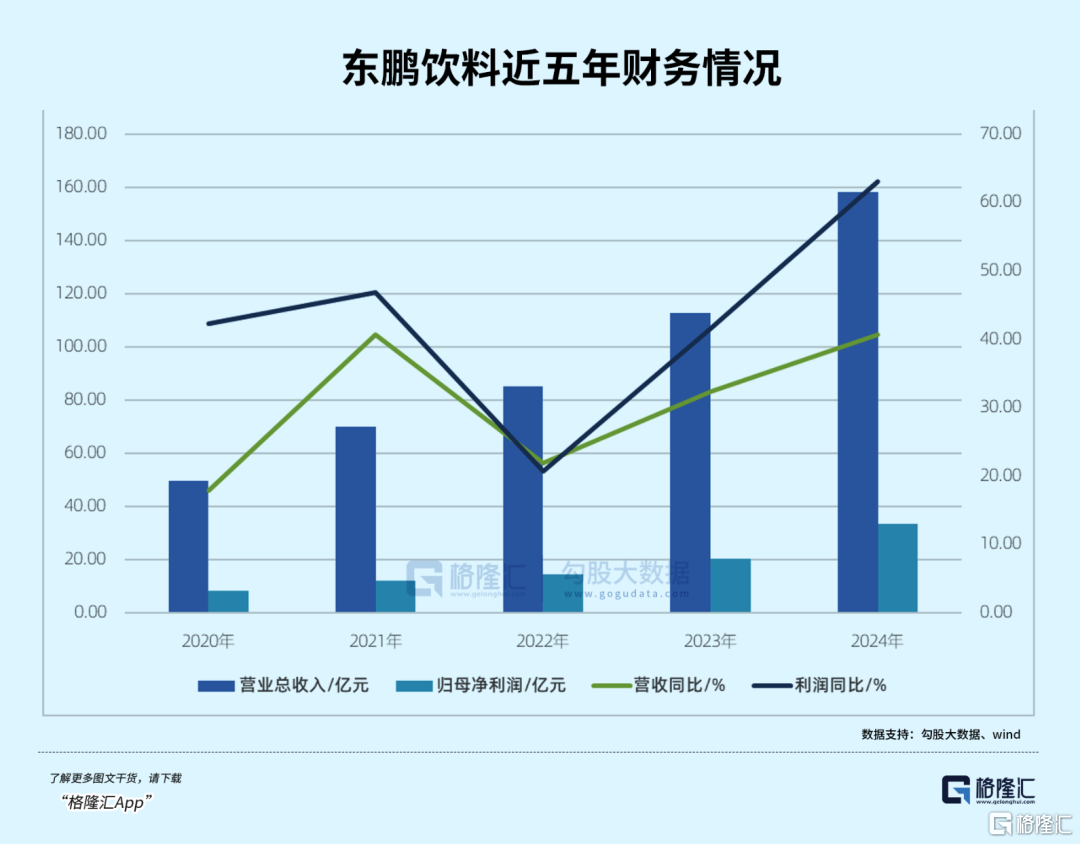

近年来,东鹏饮料的业绩持续增长。2021年到2024年间,东鹏饮料营业收入从69.78亿元增长至158.39亿元,直接翻倍。

净利润也从11.93亿元增长至33.27亿元,2024年的同比增长率达到63.09%。

在东鹏饮料此前发布的2025年上半年业绩中,公司营收和净利润也实现显著增长。

截至2025年6月30日,公司营业总收入达到107.37亿元人民币,相较于去年同期的78.73亿元,同比增长了36.37%。

不难预料,东鹏饮料2025年的全年营收或将首次突破200亿元关口。

也是因此,东鹏饮料在申请失效仅6天后再次提交港交所上市申请,让人相当不解。

毕竟,东鹏饮料根本不差钱。

2024年底,公司货币资金达56.53亿元,交易性金融资产48.97亿元,合计超105亿元。

尽管到了2025年上半年,货币资金略有下降,但资产仍旧高达近100亿。

对于港股IPO,东鹏饮料表示,计划融资约14.93亿元用于海外扩张及产能建设。

但实际上,公司的资产足以覆盖规划中的募资需求。

今年3月份,东鹏饮料还曾发布现金管理计划,计划使用不超过110亿元的闲置自有资金,用来买基金、理财等。

2024年,公司交易性金融资产同比大幅增长295.40%,新增金额约36.59亿元。

“左手理财,右手融资”的背后,是东鹏饮料不断攀升的短期负债。

2023年,东鹏饮料短期负债29.96亿元,但2024年,短期负债就已经猛增至65.51亿元,同比增幅高达118.69%,资产负债率也攀升至66.08%,呈现出典型的存贷双高特征。

与此形成鲜明对比的是,在负债不断攀升的同时,东鹏饮料仍在高额分红。

2024年,东鹏饮料分红金额达23亿元,股利支付率达69%。

而自2021年5月上市以来,公司累计派现六次,总额达53亿元。

大额分红的同时,东鹏饮料的股东频频减持。

自2022年5月限售股解禁后,东鹏饮料已累计发布7次减持公告。

其中,原来的第二大股东君正投资完成四轮减持,套现超40亿元,持股比例从9%降至1%。

创始人林木勤之子林煜鹏为第一大股东的鲲鹏投资,以及其他关联股东,也减持套现超32亿元。

这些举动,无疑透露出,股东和市场对于其未来发展的态度。

在政策的积极导向下,东鹏饮料的港股上市或许已经不算太远。

但问题在于,“一条腿走路”的东鹏饮料,还能走多远?

02

不得不说,能量饮料是个好生意。

过去几年,东鹏饮料的毛利率逐年稳步上升,2024年毛利率达到44.81%。

2025年上半年,东鹏饮料的毛利率更是再提升近0.3个百分点达到45.15%。

在较高的整体毛利率下,能量饮料业务的毛利率也正快速上升。2025年上半年,东鹏能量饮料业务上的毛利率已经超过50%。

但这也同样给东鹏埋下了隐患。

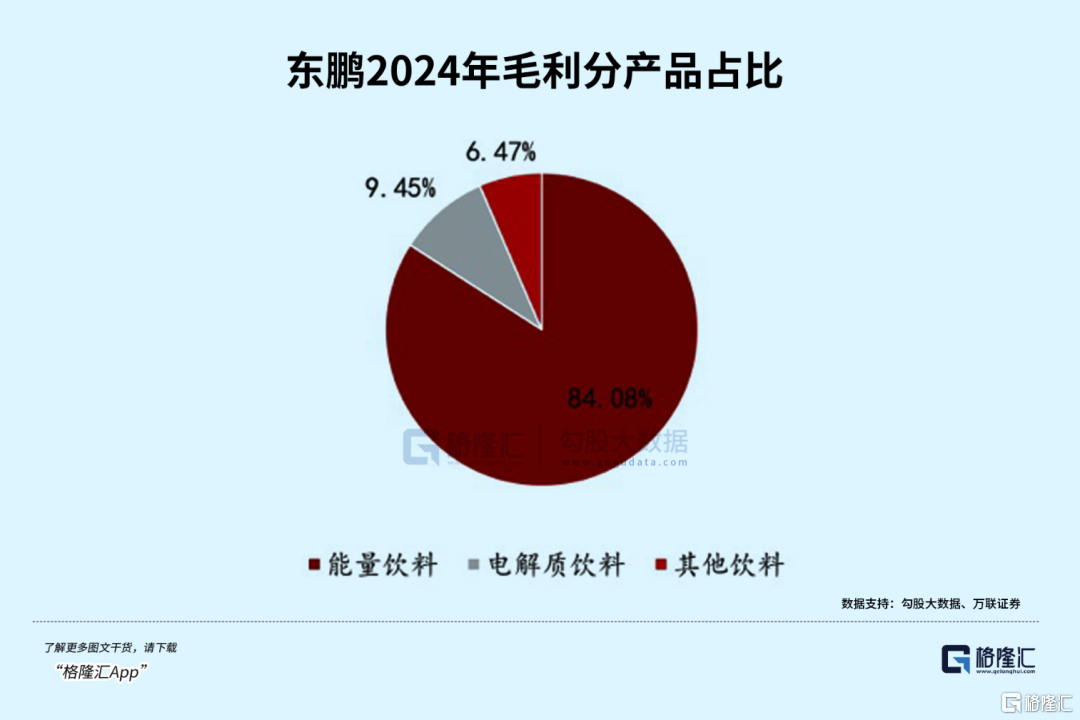

2022年,能量饮料在东鹏饮料的营收占比甚至一度达到96.6%。

然而,过度依赖单一品类势必面临增长天花板以及产品老化的风险。

一旦能量饮料市场受挫,东鹏饮料的业绩将受到重大考验。

因此,近几年来,东鹏饮料正积极开拓其他业务,提出了“1+6多品类战略”——

“1”是核心产品东鹏特饮,“6”则是电解质饮料、咖啡饮料、无糖茶、预调鸡尾酒、椰汁和大包装饮料这六大新品类。

东鹏饮料也表示,港股上市募资将用于加强新品研发和品牌建设,是公司构建多元化产品矩阵、寻找第二增长曲线的需要。

从结果来看,东鹏饮料正在减轻对能量饮料的依赖,但还远远不够。

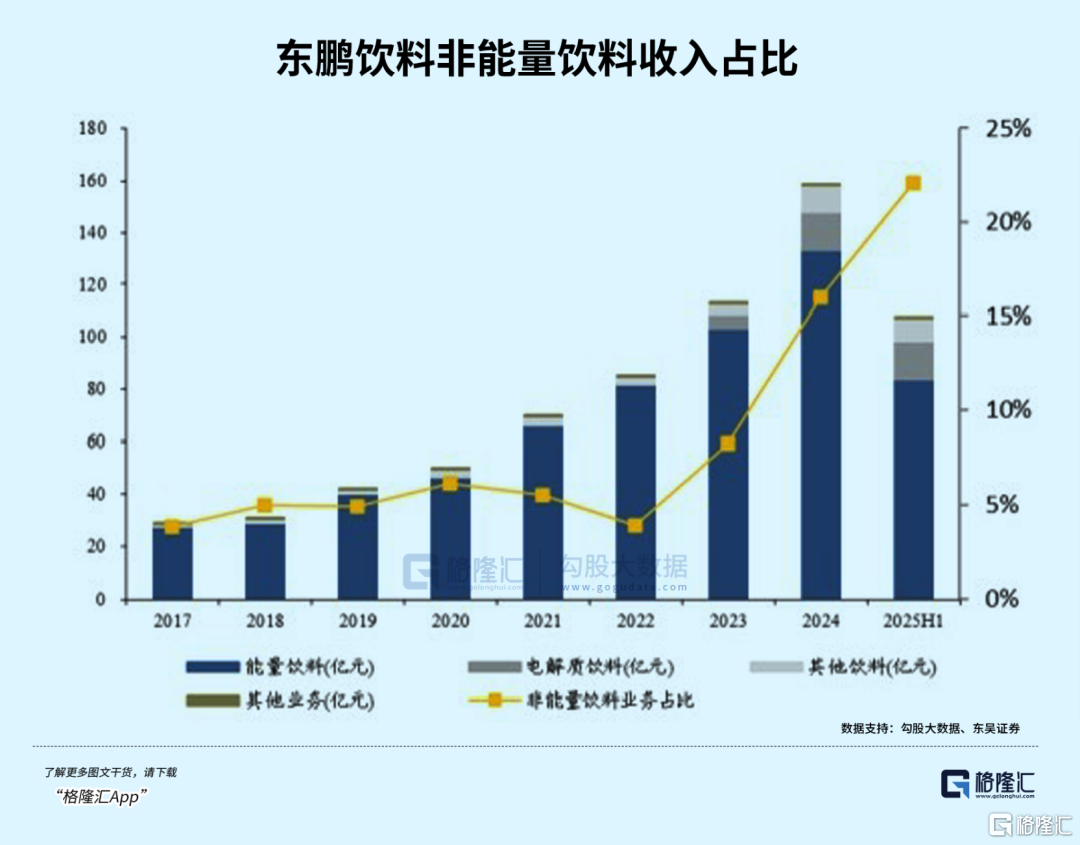

自2024年以来,东鹏旗下电解质饮料“补水啦”飞速增长,2024年实现收入近15亿元,同比增超280%。

今年上半年,公司的电解质饮品收入就已经达到14.9亿元,同比增长213.7%,成为东鹏旗下又一大十亿级单品。

但总的来看,其整体营收占比仍不到10%,贡献仍远低于能量饮料。

这样的现象背后,是东鹏饮料商业模式的积弊。

尽管大力开拓新品类,但仅从费用投入来看,东鹏饮料对研发的投入增速远不及销售费用。

2022年-2024年,东鹏饮料的经销及销售费用分别为14.49亿元、19.56亿元、26.81亿元,年复合增长率36.01%。

与此同时,研发费用分别为4375.5万元、5439.1万元、6267.1万元,复合年增长率19.68%。

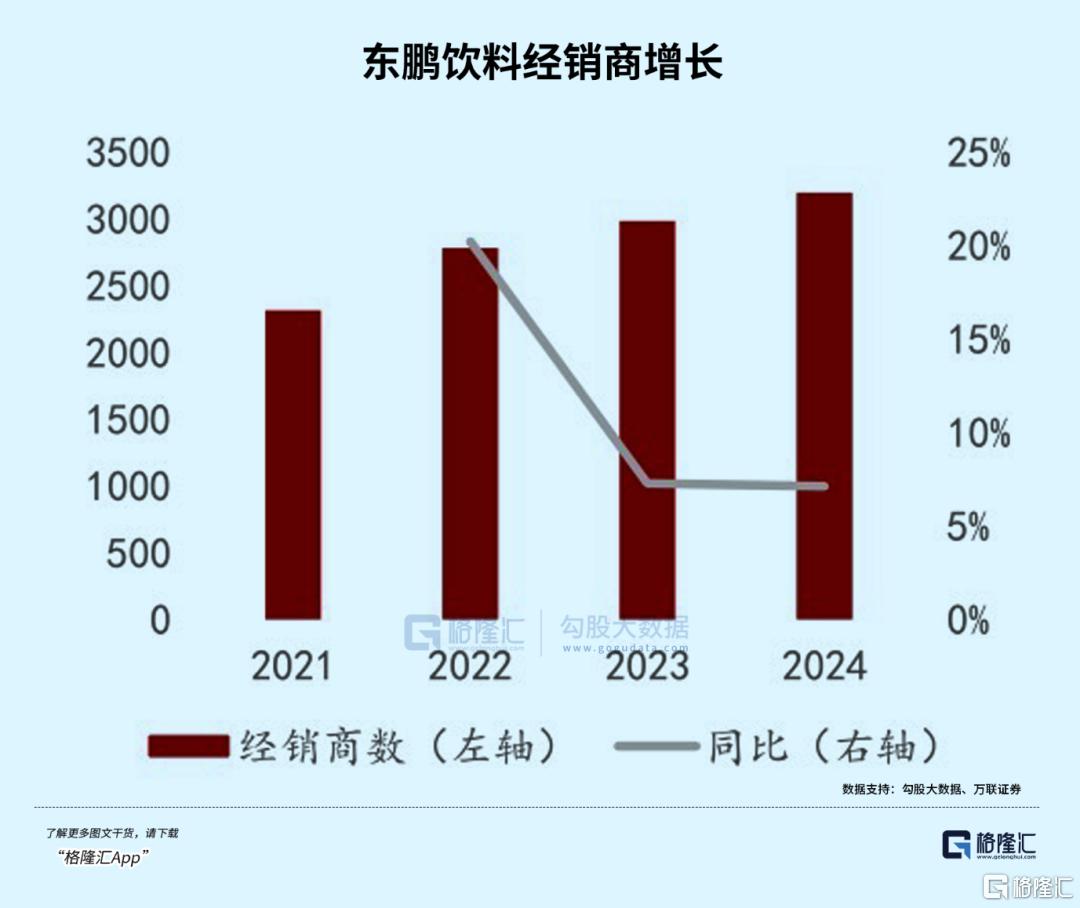

这样的现象背后,对于经销商的高度依赖,也成为了一把双刃剑。

目前,东鹏饮料的销售体系已经覆盖全国超420万家终端网点,高效的运营使得其能够快速进行全国化渗透。

过往三年,东鹏饮料向经销商销售产生的收入在总营收中的占比均超过85%。

但庞大的销售网络也带来了巨大的经营管理成本。2024年,东鹏饮料的销售费用大幅增加,同比增长37.09%。

对此,东鹏饮料的解释是,为推进全国化战略实施,进一步扩大销售规模,销售人员人数增加,职工薪酬支出增长24.77%,加大宣传投入导致广告宣传费支出增长54.45%,增加冰柜投入,导致渠道推广费支出增长54.03%

这也使得东鹏在线上渠道发展较慢。

2024年,东鹏饮料的线上渠道在收入中的占比仍然较小,2024年线上渠道收入4.45亿元,占比仅2.8%。

极度依赖经销商,也使得东鹏国内业务迅猛发展的同时,其海外业务却一直并未有太大起色。

2024年,东鹏的国内业务占比达到99.94%,海外业务占比仅0.06%。而海外,显然具备相当大的发展潜力。

因此,出海,同样也是东鹏二次上市的重要原因之一。

公司表示,本次H股发行募资将主要用于海外市场渠道开拓、品牌推广及产品开发等投资。针对东南亚市场,公司已在印度尼西亚、越南和马来西亚设立子公司,并将逐步建立当地供应链体系。

然而,不论是开拓海外市场,又或是对于摆脱对于经销商的依赖,都需要东鹏饮料进行长期且持续的改革。

到那时,东鹏或许也会经历很长一段时间发展的阵痛。

上市,或许很难成为东鹏饮料目前面临的问题的最优解。

03、结语

从行业整体来看,中国功能饮料市场仍保持迅速增长。

2019年至2024年间,行业复合增长率达8.3%,远高于软饮整体增速。

不仅如此,对比美国、德国和日本等发达国家,中国人均功能饮料年消费量仍较低。

2024年,中国人均功能饮料年消费量为9.9升,远低于同期美国的54.9升、德国的20.1升人均功能饮料消费量。

甚至不如东南亚的泰国、越南,其中,红牛的起源地泰国,人均功能饮料消费量都达到16.5升。

因此,中国的功能饮料市场仍有较大的发展空间。

然而,尽管在国内销售量登顶,但由于价格相对较低,东鹏饮料销售额一直屈居第二。

可见较低的单价已经限制了东鹏的增长上限。

并且,随着市场集中度不断提高,头部品牌之间的竞争日趋激烈。除了红牛、乐虎等老牌对手,越来越多传统软饮巨头,也开始涉足功能饮料行业。

对于东鹏饮料而言,战争才刚刚开始。

赴港IPO或许能够助力东鹏推向国际市场,但对于东鹏而言,如何保持现有基本盘,推向更大市场,并成功革新现有销售模式,打造第二增长曲线,才是其能够持续获得资本认可的关键。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61