从Figure的10亿美金押注,看人形机器人的“iPhone时刻”与中国供应链的“卖铲”机遇

当地时间9月16日,美国人形机器人初创公司Figure AI宣布获得超10亿美元C轮融资,估值走高至390亿美元;一跃成为全球最具价值的人形机器人企业之一,也创下了该领域单轮融资规模的新纪录。本轮融资由Parkway Venture Capital领投,英伟达、英特尔资本、LG等科技巨头跟投。

是什么让全球顶尖科技巨头决定开启这场上亿“豪赌”?资本的追捧背后,传递了什么关键信号?普通人又该如何分享人形机器人产业发展红利?

“iPhone时刻”再现

人形机器人量产或即百亿赛道将启

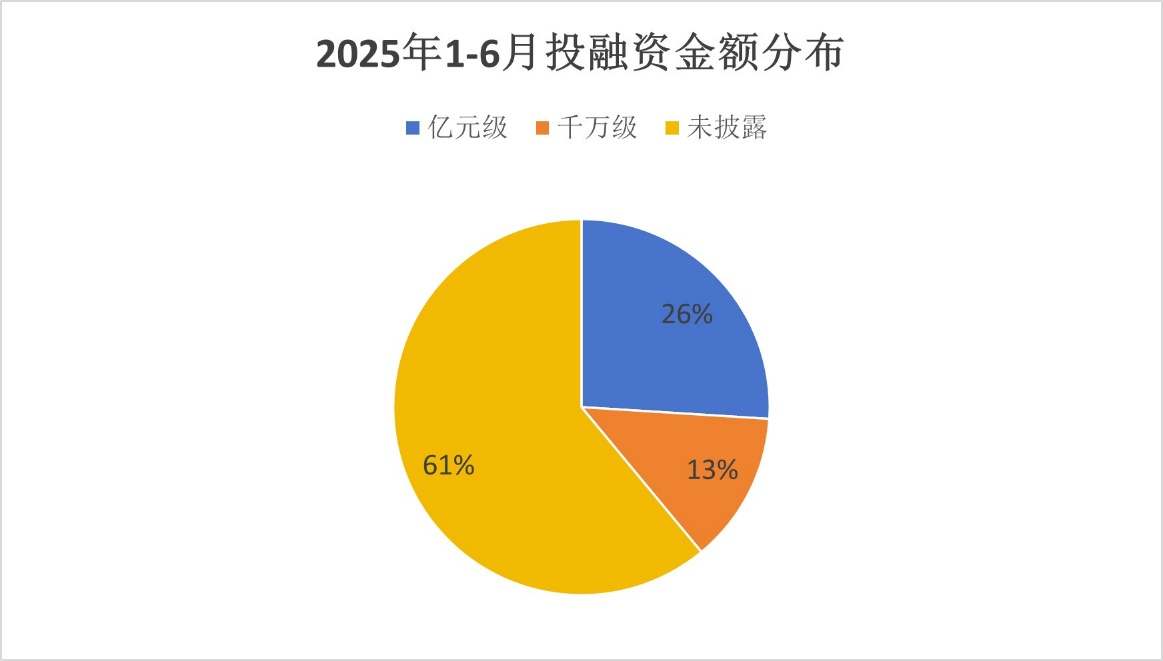

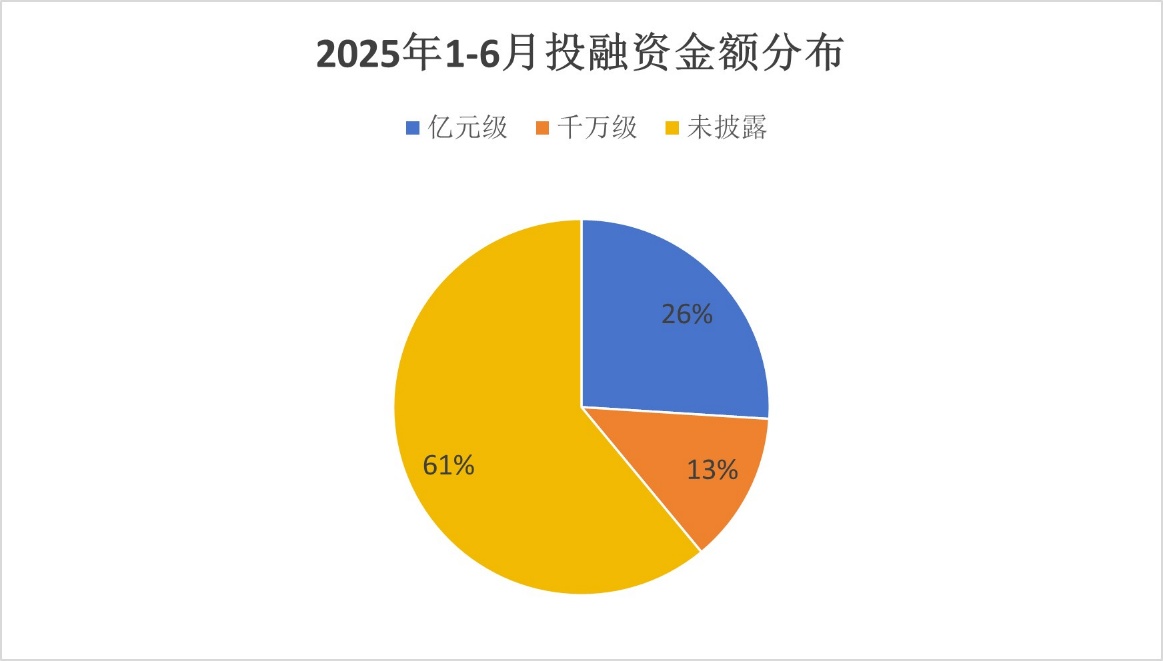

资本的涌动往往是产业变革的先声。资本的涌动往往是产业变革的先声。Figure的巨额融资仅是这一趋势的缩影,仅2025年上半年,国内人形机器人领域已披露的融资规模就接近42亿元。市场中的“火药味”日渐浓重,或预示着一场深刻的产业升级正在发生。

图1:2025年1-6月国内人形机器人领域融资金额分布图

数据来源:【人形机器人发布】-《行业观察|2025年上半年人形机器人融资TOP10:谁在领跑,谁在蓄力?》-截至2025年7月18日。

人形机器人为何能吸引巨额资金的流入?

资本下注的背后往往是实实在在的市场规模增长预期。人形机器人作为人工智能与实体物理世界的终极交汇点,其产业链条长且复杂。

图2:人形机器人产业链示意图

资料来源:《2024人形机器人产业链白皮书》觅途咨询、华源证券研究所。

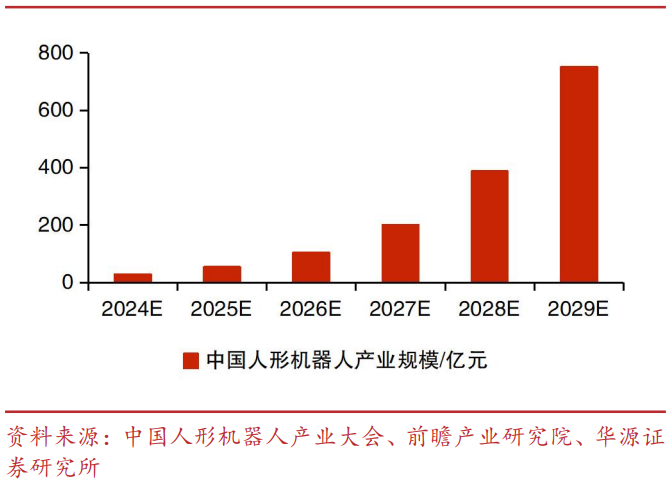

上游是决定性能上限的核心零部件(如执行器、减速器、传感器),中游为本体制造,下游则涵盖工业、医疗、服务等几乎一切实体经济场景,商业化想象空间巨大。据前瞻产业研究院数据显示,预计到2029年,中国人形机器人市场规模有望从2024年的27.6亿元增长至750亿元。

图3:中国人形机器人产业规模/亿元(预测)

数据来源:【华源证券】-《软硬件协同升级提升场景落地预期,北交所机器人产业重点标的梳理》-截至2025年9月10日。

市场规模5年有望翻27倍+,人形机器人何以见得?

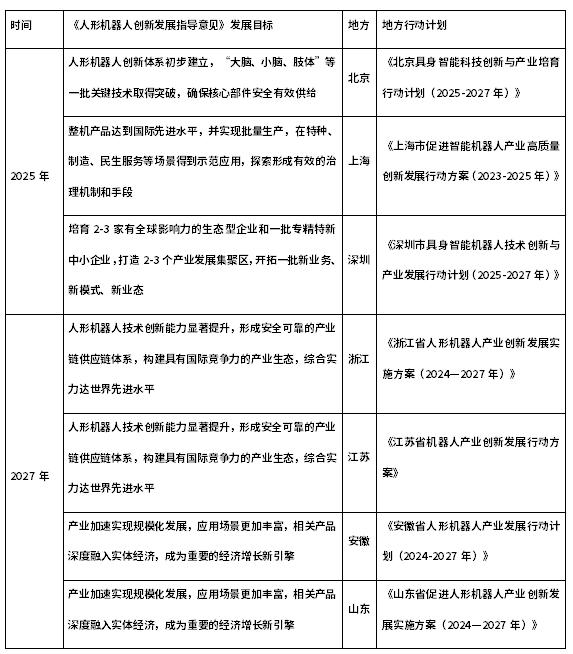

政策上,中央和地方政府积极布局,出台多项政策助力产业发展。2025年政府工作报告首次写入具身智能,将其被列为未来产业培育的重点方向,成为我国制造业升级的重要抓手,为科技制造领域竞争新高地。同时,各地陆续出台产业集群发展政策,共同推动人形机器人产业化加速。

表1:《人形机器人创新发展指导意见》发展目标及地方行动计划

资料来源:工业和信息化部,各省政府官网,东海证券研究所整理。

技术上,Figure自主研发的Helix视觉-语言-动作模型采用创新的“系统1+系统2”双架构,首次实现了视觉感知、语言理解与动作控制的深度融合。国内方面,成都的“贡嘎一号”和宇树科技的Unitree G1在轻量化设计和结构创新上成果突出。“贡嘎一号”重量轻、负载大、续航长;而Unitree G1采用四足仿生结构,成本低、扭矩大。核心技术正从实验室走向商业化。

应用层面,Figure与宝马制造公司签署的商业协议已率先将机器人引入汽车生产领域,验证了商业化路径的可行性。国内头部初创企业如优必选Walker S1也已进入比亚迪、东风柳汽等车企工厂实训,完成全球首例多机器人协同作业(如质检、搬运任务),效率提升30%;车企如小鹏汽车Iron机器人参与广州工厂P7+车型组装实训,计划2026年实现L3级量产。应用场景正从概念验证步入实质效率提升,2025年作为“量产元年”的特征愈发明显。(数据来源:【民生证券】-《国产人形机器人:多维共振应用场景落地加速》-截至2025年9月20日。)

成本曲线也进入快速下降通道。国内车企依托成熟汽车供应链,实现硬件复用降本:广汽GoMate核心部件自研率达100%,成本较海外竞品低20%;小鹏汽车复用智能驾驶芯片与电机技术,目标将人形机器人成本降至12万元以下。初创企业如宇树科技Unitree G1以9.9万元低价策略打开消费级市场,打破了外界对人形机器人“天价”的认知。人形机器人的成本下降也为产业规模化渗透奠定基础。(数据来源:【民生证券】-《国产人形机器人:多维共振应用场景落地加速》-截至2025年9月20日。)

总的来说,人形机器人正迎来政策指引、技术突破、商业落地、成本下降和资本注入多重驱动下带来的黄金发展期。这与2007年iPhone推出前的生态构建较相似,人形机器人有望迎来其“iPhone时刻”——产业的生态式爆发,量产或即。

“淘金不如卖铲”

人形机器人量产下的中国机遇

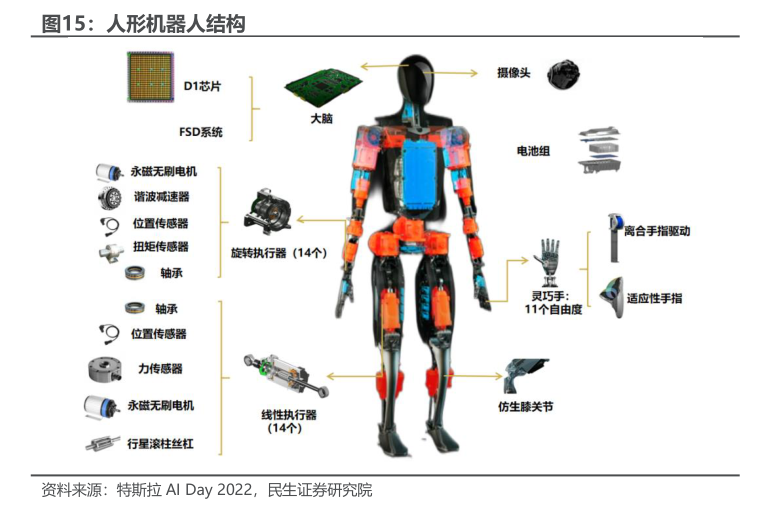

中国电子学会副理事长指出,“一台人形机器人需要5000多个零部件,涉及机械、电子、软件等多个领域,没有任何一家企业能独自完成全产业链的布局。”这就决定了产业链专业分工的必然性。

图4:人形机器人结构图

来源:特斯拉AI DAY 2022,民生证券研究院。

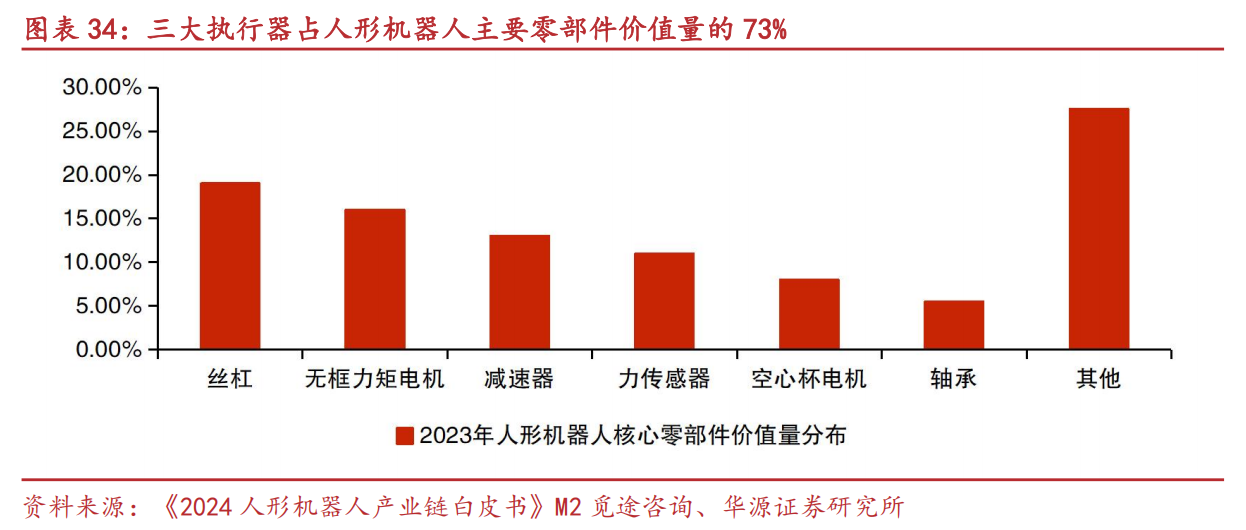

人形机器人价值高度集于上游核心零部件。一方面,其整体价值占比大——根据M2觅途咨询对特斯拉Optimus产品价值量核算,三大执行器(线性执行器、旋转执行器、灵巧手)就占了人形机器人主要零部件价值量的73%。

图5:2023年人形机器人核心零部件价值量分布(以特斯拉Optimus产品为例)

资料来源:《2024人形机器人产业链白皮书》M2觅途咨询、华源证券研究所。

另一方面,人形机器人作为高度复杂的智能装备,核心机械零部件对其性能与功能的实现起着至关重要的作用。例如减速器、灵巧手、传感器等零部件,它们直接决定了人形机器人的负载能力、灵活性以及整体的可靠性。任何一个关键部件的性能不足都可能影响到人形机器人的整体表现。

而国产人形机器人核心零部件正展现出显著的极具竞争力的成本优势。我国从高精度的减速器到高效能的电机,再到智能灵敏的传感器,均实现了不同程度的自主化生产。主要核心部件与国外相比有60%-70%的成本优势。一方面,国内庞大的制造业基础和完善的产业链,使得零部件生产能够以规模化作业降低单位成本;另一方面,对技术研发的持续投入和创新工艺的应用,减少了不必要的损耗和浪费。这意味着,无论未来全球整机市场的赢家是谁,其要实现量产与成本控制,都或将深度依赖中国供应链。“卖铲”的逻辑,在此刻比“淘金”更具价值和韧性。

图6:国内外人形机器人核心零部件成本&人形机器人价格对比

数据来源:【东海证券】-《人形机器人从概念到量产,核心零部件机遇梳理》-截至2025年7月18日。

近一年涨幅近100%

“博单品”不如“掘金产业链”?

对于大多数投资者而言,精准押注单一机器人整机品牌或供应链公司难度极高,技术路线之争和市场竞争充满变数。或许通过指数化方式,一揽子投资具备核心技术和精密制造能力的龙头企业,会是参与这场革命更普适的方式。

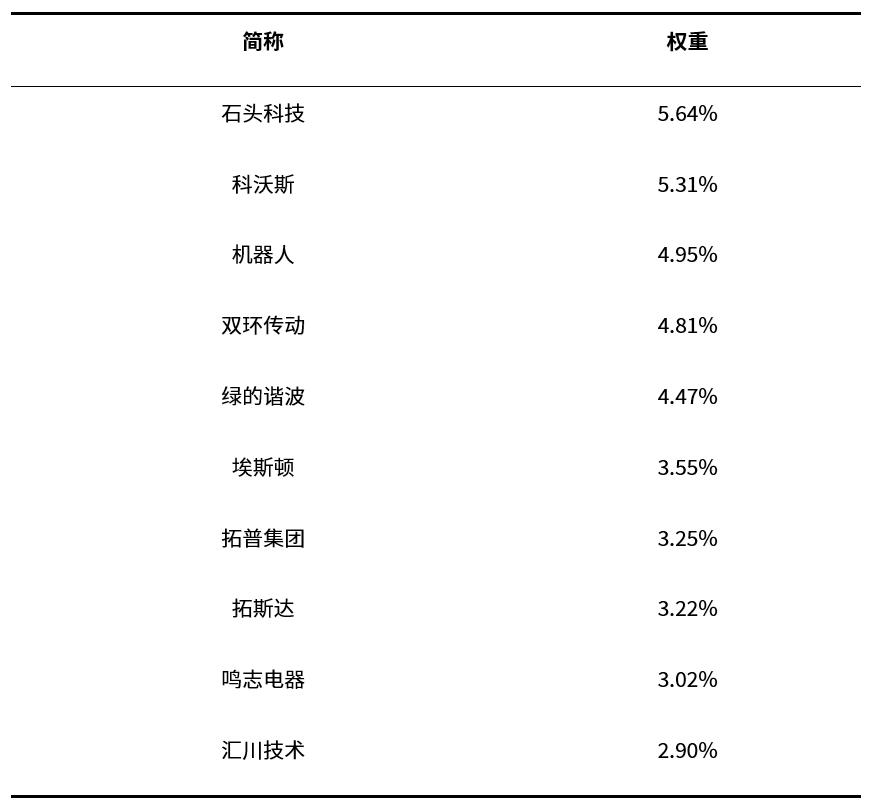

例如国证机器人产业指数(980022.CNI),指数选取机器人产业链中50家龙头企业,前十大成份股主要包括双环传动(精密齿轮供应商)、绿的谐波(谐波减速器核心供应商)、拓普集团(线性/旋转执行器供应商)、鸣志电器(空心杯电机供应商)、汇川技术(伺服系统龙头)等人形机器人相关公司,机器人成分含量较高,且更聚焦上游核心零部件。

表2:国证机器人产业指数前十大重仓股

数据来源:wind,截至2025年9月24日。

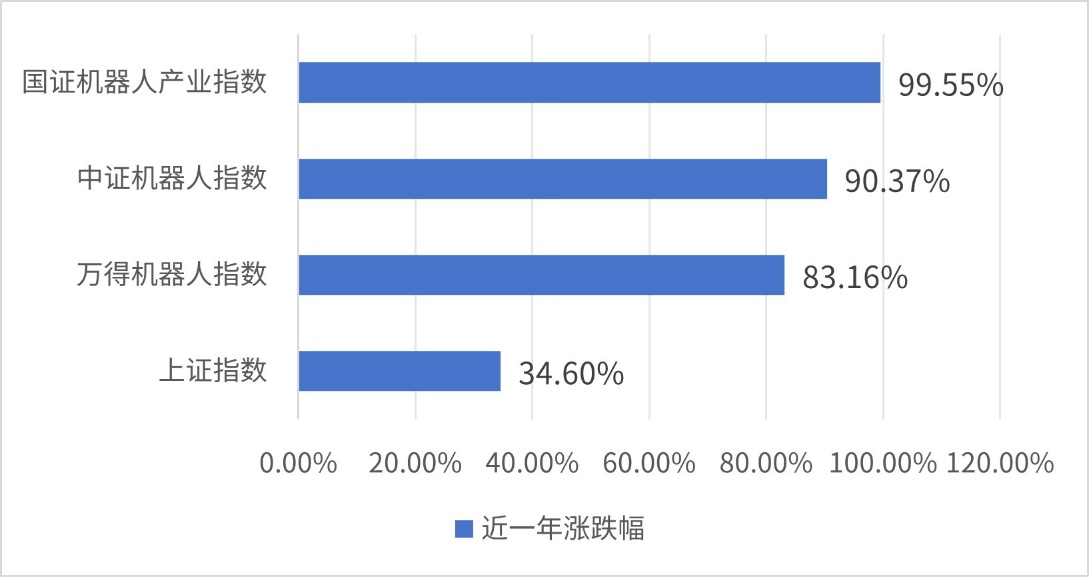

较高的机器人含量也让国证机器人产业指数(980022.CNI)拥有较强的爆发力,今年来人形机器人迎来多项利好催化,国证国证机器人产业指数(980022.CNI)涨幅接近翻倍,相对同期上证指数有64.95%的超额,同时跑赢同期同类中证机器人指数(H30590.CSI)、万得机器人指数(866027.WI),表现靓丽。

图7:主流机器人指数&上证指数近一年涨跌幅对比图

数据来源:wind,时间区间:2024年9月25日至2025年9月24日,指数过往表现不预示未来。

机器人ETF易方达(159530),作为跟踪国证机器人产业指数(980022.CNI)中规模最大的产品,近20个交易日有15个交易日实现资金净流入,累计“吸金”超54.68亿元,也反映了市场对人形机器人赛道投资价值的认可。(数据来源:wind,截至2025年9月24日。)相关场外联接基金(A类:020972;C类:020973)。

随着全球人口结构变化和劳动力成本上升,人形机器人的商业价值日益凸显。当全球资本追逐下一个“Figure”时,我们更应洞察到:中国凭借规模化制造能力、成本控制与迭代效率,或正占据这场产业革命的价值高地。投资于那些为全球“淘金热”提供核心工具的“卖铲人”,或许是分享人形机器人红利较好的路径。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61