资金周报|市场规模最大化工ETF(159870)最后两个交易日净申购超10亿份(9/20-9/30)

一、全市场概况

截至2025Q3末,全市场权益类ETF总规模47783.40亿元,过去一周场内总规模增加2271.56亿元,总份额增加571.30亿份,资金净流入639.47亿元。

从大类来看,行业&主题板块ETF净流入居前,达+ 343.37亿元,主要系半导体芯片板块流入;四个大类在本周均呈现净流入态势。

二、资金加减仓方向

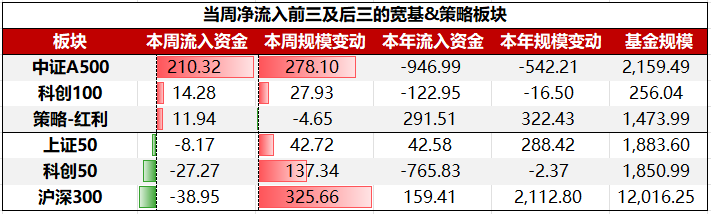

具体到细分板块,宽基&策略板块ETF中,净流入前三大板块依次为:中证A500、科创100、策略-红利;净流出前三大板块依次为:沪深300、科创50、上证50。

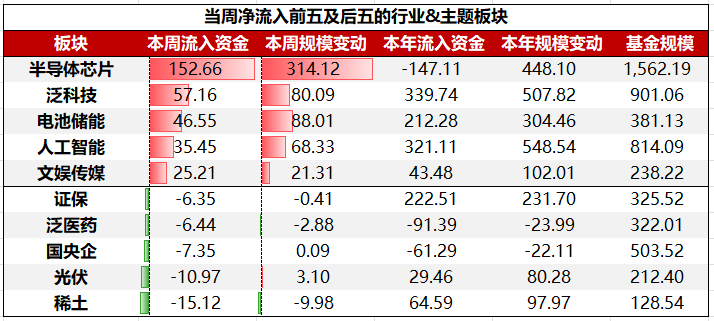

行业&主题板块ETF中,净流入前五大板块依次为:半导体芯片、泛科技、电池储能、人工智能、文娱传媒;净流出前五大板块依次为:稀土、光伏、国央企、泛医药、证保。

三、重点关注

1、市场规模最大化工ETF(159870)本周前两个交易日净申购超10亿份

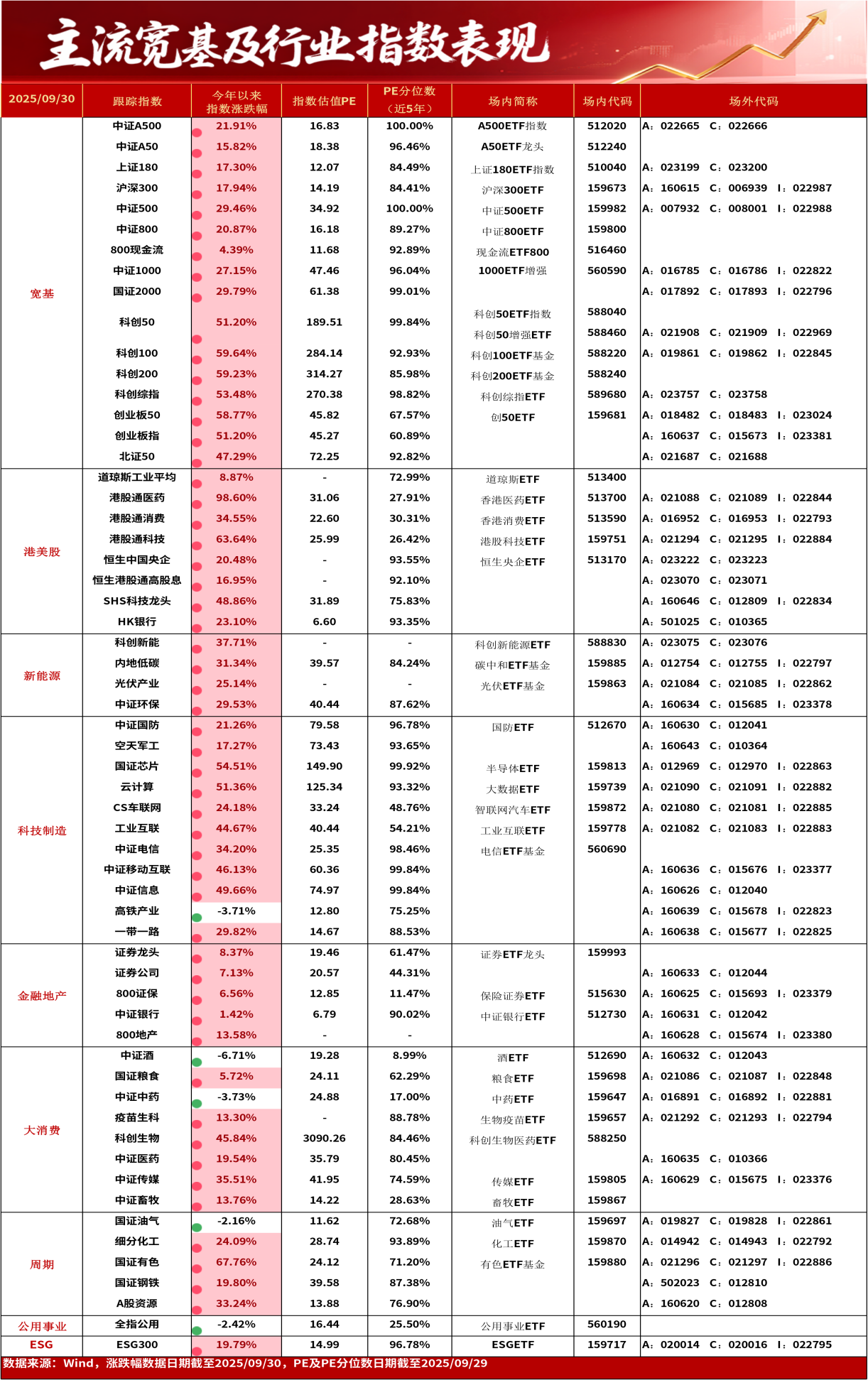

政策利好持续催化下,化工9月30日强势拉升,磷化工概念走强,和邦生物盘中一度涨停。化工ETF(159870)上涨1.68%,今日净申购4.2亿份,近两日净申购高达10.06亿份。

机构观点认为,随着化工行业反内卷工作推进,监管部门对新增落后产能审批控制,行业低效产能有望加速出清,供需结构逐步优化,化工行业或将实现盈利修复。近期已有草铵膦、锦纶、涤纶长丝等细分行业企业开始呼吁合作共赢、行业协同,建议持续关注各细分领域“反内卷”进展。

2、科创新能源ETF(588830)磷酸铁锂排产超预期,储能需求推动锂电景气度上行

消息面上,1) 钢联数据显示9-10月磷酸铁锂排产超预期,9月实际产量34.5万吨(原预排33.5万吨),10月排产37万吨以上,主要增量来自富临精工扩产及代工,后续邦普、龙蟠科技等项目将陆续投产;2) 调研显示储能需求推动锂电景气度超预期,宁德时代等大厂已启动2026年材料锁量谈判,铁锂正极反馈大厂抢货,部分材料开始涨价,行业供需趋紧;3) 10月锂电产业链排产数据亮眼,电芯领域铁锂排产环比+9%,三元排产环比+1%,正极、负极等环节排产同比增幅显著;4) 铁锂需求持续增长,9月开工率超70%,10月预计冲击75%,优质产品缺货明显,近期开始提价。

锂电行业2025年中报显示盈利持续修复,重点关注电池环节和固态新技术,并构建了基于ROE、速动比率和固定资产周转率的财务框架来研判行业周期位置。其分析显示,电池环节龙头企业通过优化负债结构降低资产负债率,而部分企业则因流动性压力负债率上升;同时,速动比率数据表明电池和铁锂正极环节短期流动性改善迹象明显,或率先触底。

单位:亿元/份。数据来源:Wind,数据统计截至2025/9/30。

风险提示:以上观点仅供参考,以上行业及个股仅供示例,不构成实际投资建议,不代表组合持仓。指数涨跌幅不代表基金涨跌幅。基金产品存在收益波动风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。中国证监会对本基金募集的注册,并不表明其对本基金的价值和收益作出实质性判断或保证,也不表明投资于本基金没有风险。过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成本基金业绩表现的保证。投资者购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解本基金的具体情况。我国基金运作时间较短,不能反映股市发展的所有阶段。基金有风险,投资须谨慎。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61