市场结构分化,高胜率产品或是应对之策

去年9月,随着多部门打出“政策组合拳”,市场迅速回暖,大A从 2689 点一鼓作气冲到了3674点,催生了A股史上“最快牛市行情”。一年的时间悄然飞逝,指数起起落落,经历了去年10月8日的历史高点后,A 股开启了长达6个月的探底修复,又在今年四月初重拾升势,上证、深证、创业板、科创板均一路上扬。

进入10月后,市场进入盘整震荡期,日内波动加大。一部分投资者在纠结,要不要暂时止盈?还有一部分投资者表示,哪来的盈?满仓踏空,牛了个寂寞。虽然上证已经刷新了10年新高,但很多行业还没有修复到2020~2021年的高点,那也就意味着上一轮牛市高点参与的投资者,有很大一部分还是处于亏损状态。

我们来回顾一下今年前三季度的宽基指数表现:

但大家的体感冷热不均,指数涨跌与账户盈亏相背离者比比皆是。市场涨的时候,账户岿然不动,市场调整的时候,账户却跟着一泻千里。

本轮市场大涨的底层逻辑是政策支持与产业催化的共同推动,市场结构性牛市特征显著(截至9.30,过去我们熟悉的“龙头搭台、补涨跟进”的轮动节奏并未出现)。当前,像地产、消费等“旧经济”的投资情绪还在冰点,而以通信、电子等高质生产力相关方向则表现为强者更强。

在市场跌宕起伏的7年中,广发多因子能够积累出色的收益,又能持续稳定跑出超额,足以体现其基金经理在不同市场的适应能力,这个适应性是来源于其行业覆盖面的广度及配置的灵活度。该基金的现任基金经理为唐晓斌和杨冬,唐晓斌的任职始于2018年6月25日,杨冬于2021年7月2日加入管理。杨冬是广发基金自主培养的投研老将,2009年开始管理专户,2021年陆续管理公募。作为从业近20年的老将,杨冬构建了“宏观四周期”的配置体系,通过动态调整行业和风格获取超额收益。从基金的板块分布来看,配置集中在A股市场,各板块均有覆盖。2021年7月2日前,基金在周期板块有较为集中的配置,2020年末在周期板块的配置占比超过70%,2021年末之后板块配置整体趋于均衡,金融地产板块的配置权重显著提升。从行业分布上来看,广发多因子对中信一级行业基本均有覆盖,行业覆盖面广。

数据来源:wind,2021年3731点日期为2021年2月18日,截至2025.09.30。

本轮牛市行情,对投资者的资产配置结构、标的选择的要求是比较高的,今年以来表现最好的基金收益为194.49%,而表现最差的基金亏了15.37%,极差高达209.86%。

上证在3800点附近已经盘整了一个月,在这十字路口,向左走还是向右走?左面产业趋势逻辑清晰,但在已经翻倍的情况下,是否还值得追?右面最明显的逻辑“便宜”,但拐点何时才会出现?

既不想高位扒火车,但又担心满仓踏空,我们普通投资者该如何配置,才不负这牛市?

数据来源:wind,2018.01.01~2025.09.30,选取基金为:成立日早于2018年1月1日,样本池为万得开放式基金中的股票型基金及混合型基金中的偏股型基金、平衡混合型基金、灵活配置型基金,权益仓位超60%

寻找持续跑赢市场的长胜绩优基如果你没有那么多时间跟踪市场,也不想操作过于复杂,投资目标是跟上市场节奏、可以中长期安稳持有,那我们只要找到几只长胜绩优基作“压舱石”,让老司机们帮你捕捉市场机会就好了。我们可以用以下指标进行筛选:

1.看持续跑赢市场的能力

经历过几轮牛熊周期后,我们会发现,跑赢宽基指数的产品有很多,但每年连续跑赢的产品凤毛麟角。尤其在牛市当中,翻倍基不断涌现,一个季度赚50%的大有人在,但当潮水退去,我们会发现很多人账户里面的收益也留不住。

而持续跑赢的基金可以帮助我们在市场上涨时跟得上市场,在市场下跌时不至于过分慌张,能够帮助我们提升持有体验,更理智地面对市场波动。

我们以2018年为起点,对主动基金进行筛选:2018年以来至今年前三季度末,累计收益跑赢中证800的主动基金共1359只,占比89%(1359/1515),这说明拉长时间周期,近九成的主动基金能够跑赢指数。

具体来看,在上述期间,每一年都能持续跑赢的基金仅14只,占比近1%(14/1515),说明能够连续跑赢指数的主动基金,数量还是相当稀缺的。

数据来源:wind,2018.01.01~2025.09.30,宽基以中证800为比较基准,选取基金为:成立日早于2018年1月1日,样本池为万得开放式基金中的股票型基金及混合型基金中的偏股型基金、平衡混合型基金、灵活配置型基金,权益仓位超60%。

2.看年化收益率及季度胜率

我们进一步缩小范围,在2018年以来累计收益跑赢中证800的14只产品中,筛选季度胜率超70%、年化收益超12%的产品,共筛出5只,分别为:广发多因子、招商量化精选(量化)、华夏创新前沿、长盛高端装备制造(大制造)、诺安低碳经济。

在上述5只产品中,从年化收益的角度来看,广发多因子位居第一,年化收益率为22.85%,相对于中证800的季度胜率为80.65%,这只产品也是其中唯一一只百亿基金。

数据来源:wind,2018.01.01~2025.09.30,宽基以中证800为比较基准,选取基金为:成立日早于2018年1月1日,样本池为万得开放式基金中的股票型基金及混合型基金中的偏股型基金、平衡混合型基金、灵活配置型基金,权益仓位超60%。

解锁“长胜基”穿越牛熊的秘密

接下来,我们就以广发多因子为例,重点解锁一下这只穿越牛熊“长胜基”的秘密。

1.从持仓特征来看,广发多因子的行业覆盖面较广,对中信一级行业基本均有覆盖,并动态调整行业和风格获取超额。

2018年以来,国内市场风起云涌,不光经历了中美贸易摩擦、口罩、俄乌冲突等黑天鹅事件,还面临着人口红利逐渐消失、新旧经济换挡等大变局。

数据来源:wind,2018.01.01~2025.09.30

在市场跌宕起伏的7年中,广发多因子能够积累出色的收益,又能持续稳定跑出超额,足以体现其基金经理在不同市场的适应能力,这个适应性是来源于其行业覆盖面的广度及配置的灵活度。该基金的现任基金经理为唐晓斌和杨冬,唐晓斌的任职始于2018年6月25日,杨冬于2021年7月2日加入管理。杨冬是广发基金自主培养的投研老将,2009年开始管理专户,2021年陆续管理公募。作为从业近20年的老将,杨冬构建了“宏观四周期”的配置体系,通过动态调整行业和风格获取超额收益。从基金的板块分布来看,配置集中在A股市场,各板块均有覆盖。2021年7月2日前,基金在周期板块有较为集中的配置,2020年末在周期板块的配置占比超过70%,2021年末之后板块配置整体趋于均衡,金融地产板块的配置权重显著提升。从行业分布上来看,广发多因子对中信一级行业基本均有覆盖,行业覆盖面广。

数据来源:wind,2018年报~2025年中报

此外,基金的行业配置相对灵活,在过去持仓中呈现较为明显的行业轮动特征。根据其前五大行业情况,并结合基金经理的公开访谈信息,可以看到该基金偏向左侧布局,在低估值的行业中寻找机会

。

从上图可以看到,基金经理善于结合不同的市场环境调整组合的行业配置,例如,

·2020年下半年至2021年上半年,基金对煤炭、有色、基础化工等顺周期行业的持仓显著提升。2021年正好处于新旧能源崛起阶段,这使得基金在周期行情下获益颇丰。

·2021年下半年,基金在周期板块收益兑现后大幅降低相关行业持仓。·2022年以来,基金对非银行业的配置整体提升,2023年增配医药行业。·2024年上半年,重点配置了金融、高端制造、创新药、新能源等细分行业龙头,在9月市场大幅上涨的阶段,业绩表现出色。·2025年,降低了银行及非银仓位,增配高端制造、创新药等细分行业龙头。

整体来说,基金经理在行业配置方面操作灵活,根据行业景气、市场环境、估值水平等多因素来调整行业配置,倾向于选择相对低估的板块做偏左侧的布局。2.自下而上选股层面,从基本面和长逻辑出发,寻找相对低估、有较强竞争力的公司左侧布局。

除了行业配置,广发多因子也强调自下而上的个股研究。杨冬曾对外介绍自己的选股偏好,首要是看公司的壁垒和独特性,从基本面和长逻辑出发,估算未来的成长空间,其次是看估值。

在研究基本面时,杨冬最为关注的是变化,他喜欢有变化的事物,希望能把握到变化的本质和变化持续的周期。在评估买卖价格时,他比较在意估值,希望投资的企业定价在合理范围内,偏向于左侧布局。

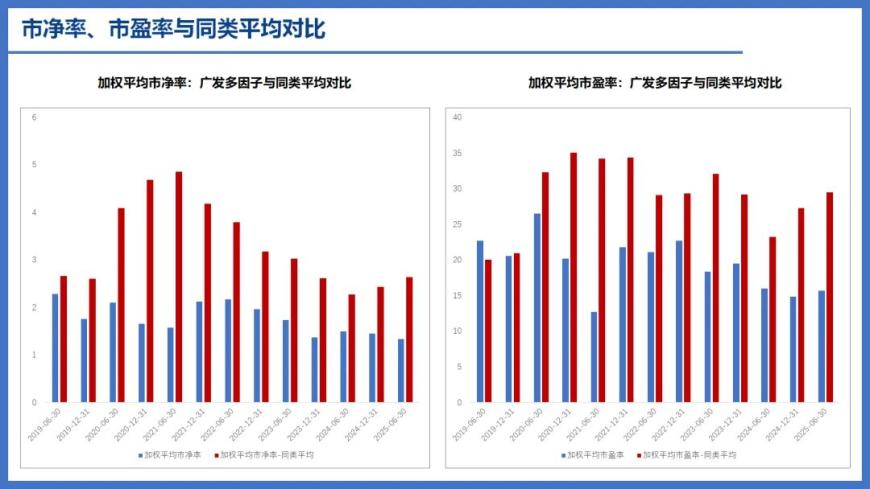

过去持仓的加权平均市净率和市盈率可以看到,在个股选择上,基金经理对市场热点的追随程度较低。无论规模大小,始终选择从基本面和长逻辑出发,寻找相对低估的板块做偏左侧的布局。

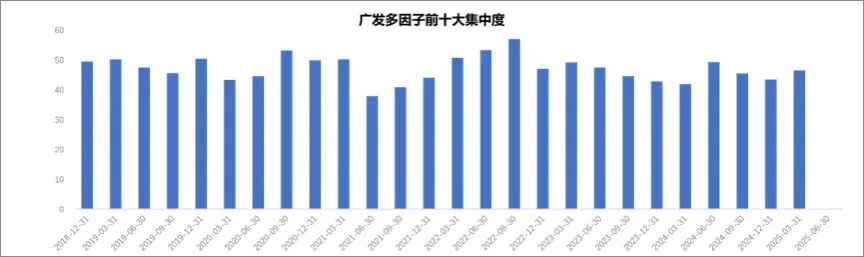

持股集中度方面,广发多因子的持股集中度始终维持在较低水平,前十大个股集中度整体保持在40%-60%区间,持股较为分散。

从历史持仓来看,广发多因子注重估值、持仓较为分散,但其持仓标的并非全是价值股,也有一些成长股为组合贡献了不错的超额收益。

例如今年上半年大火的创新药板块,广发多因子早在2023年四季度就将龙头股泽璟制药—U纳入前十大重仓。据Wind统计,自当季初至今年9月30日,泽璟制药—U股价累计涨幅达到142.36%。

又如市场关注度较高的机器人产业链,相关领域龙头股三花智控早在2022年三季度便进入组合的前十大持仓,拓普集团则是在2024年一季度位列前十大重仓。

此外,在组合2024年二季度末的十大重仓股中,还有宁德时代、民生银行、顺丰控股等细分领域龙头股,在各自行业中均具备较强竞争力。

这说明,基金经理偏好选择具有清晰商业模式、良好竞争格局和稳健财务状况的个股,这也可以帮助我们有效赚取超额。3.注重回撤控制,敬畏市场且敢于调整仓位,应对市场变化

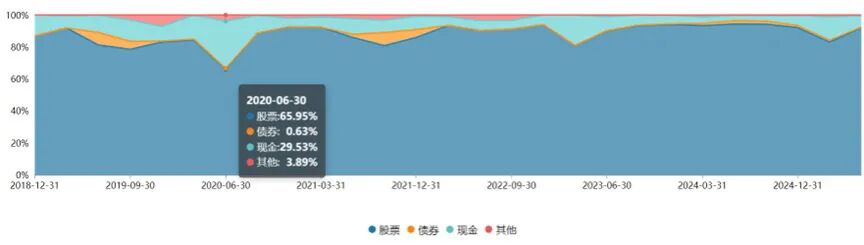

广发多因子是一只灵活配置型基金(股票等权益类资产占基金资产的比例为0-95%),但基金经理对股票仓位的调整幅度和频率并不高,大部分情况下保持80%以上的较高仓位运作。

不过,在发生黑天鹅事件时,基金经理也会降低仓位,谨慎处理。例如,2020年上半年疫情出现时,基金经理担心这会给市场带来较大的不确定性,因此将基金股票仓位下调至65.95%,而下半年市场环境趋于稳定后,又快速把仓位调整至80%以上。

从这个细节可以看到其对市场的敬畏心,这也是该产品近些年来唯一一次把权益仓位降至70%以下。

行业配置层面,广发多因子自2021年下半年以来的配置较为分散,避免过度集中于单一行业,有助于降低行业系统性风险,提高组合的稳定性。同时,在市场波动较大的情况下,基金经理也会根据宏观经济和政策变化及时调整持仓。

例如,2024年二季度,面对中美贸易摩擦带来的市场震荡,基金减持了新能源产业链相关资产,同时增加了对创新药、AIGC产业链等成长性资产的配置。这种动态调整策略有助于减少市场下跌对组合带来的冲击。

这种灵活性主要得益于广发多因子的两位基金经理,他们均拥有超过15年的从业经验,在不同市场环境中展现出较强的适应能力,当市场因短期突发事件出现大幅波动时,也敢于调整仓位把握机会。

例如在2025年二季度,面对贸易摩擦带来的市场冲击,广发多因子通过调整持仓结构,重点配置高端制造、金融、创新药等板块,较好地捕捉了二季度创新药和高端制造的行情。

申万宏源金工对广发多因子的收益进行拆分,发现该基金在行业配置、选股以及交易等维度都为组合贡献收益,且选股超额收益的板块来源更为多元化。小结:“行得远”胜于“浪得高” ,以均衡配置应对市场分化

广发多因子是一只穿越牛熊周期的“长胜基”,自2018年以来至今年三季度末,连续7年跑赢沪深300、中证800等宽基指数,季度胜率超80%;区间总收益高达393.04%,年化收益率为22.85%。从风险控制来看,上述区间最大回撤为-34.44%,而同期偏股混合型基金的平均最大回撤为-45.60%,沪深300指数的最大回撤为-45.60%,产品表现相对稳健。

综合来看,该产品采用积极的投资策略灵活应对波动,兼顾收益性及回撤控制。在当前市场结构分化加剧的背景下,广发多因子依然坚持均衡配置和灵活调整的策略,在关注顺周期和低估值稳增长板块的同时,也在加大对成长性资产的配置力度,以在分化的市场中更好地捕捉结构性的机会。

作者:资产配置研习社

风险提示:文中观点仅供参考,不构成投资建议。基金有风险,投资需谨慎;本公众号所载内容和建议仅作为客户服务信息,并不为投资者提供市场走势等判断,本文内容主要做基金投资者教育使用。如需转载,请联系主理人,感谢支持。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61