赛力斯叩响港股大门,A+H架构能否再造一个“问界速度”?

作者 | 数说新能源

数据支持 | 勾股大数据(www.gogudata.com)

近些年来,中国品牌在全球高端新能源市场强势崛起,书写品牌向上的新范式。

当前,中国品牌的进阶已不再囿于单一的性价比逻辑,而是转向对高端市场的精准穿透与价值重塑。在这一浪潮中,赛力斯无疑是这股国产势力的代表之一。

赛力斯旗下问界系列凭借精准的市场定位与强大的产品力,不仅登顶多个细分市场销冠,更打破了传统豪华品牌对高端市场的垄断。这背后,是一套清晰的“矛与盾”组合逻辑:一方面,它以智能技术为“利矛”直击高端用户对“科技豪华”的核心诉求;另一方面,其以“单款爆品打透场景”的策略为“坚盾”规避资源内耗,实现了品牌声量与市场销量的高效协同。

近日,赛力斯成功通过港交所聆讯,这一动作不仅为赛力斯带来更广阔的融资渠道与全球品牌曝光,更标志着其从“本土市场赢家”向“全球高端新能源引领者”的战略跃迁,为中国汽车产业“从大到强”提供了极具参考价值的样本。

01

爆品驱动:规模与质量双升的增长密码

亮眼的业绩表现,是企业快速发展的最好例证。

招股书显示,2024年问界品牌总交付量达38.71万辆,同比增长268%。其中,问界M7成为中国市场30万元级最畅销自主品牌车型,交付量约为20万辆;问界M9则以15万辆的成绩登顶2024年中国市场50万元级车型销量冠军;2025年4月,其发布的问界M8,上市即获得热烈追捧,上市仅24小时大定即突破3万辆。

从市场角度看,上述增速显著跑赢高端新能源市场的同比增速,体现出消费者对赛力斯旗下问界品牌的高度认可,消费者更愿意用真金白银为赛力斯的产品买单。

赛力斯之所以能实现规模与质量的双重提升,核心在于其跳出了传统车企的发展路径,通过“单品聚焦”与“规模化交付”两大支柱,构建起独特的爆品方法论。

一般来说,传统车企往往会采用“全价格带、多车型”策略,试图覆盖所有用户群体,但这也导致资源分散、车型定位模糊,难以在用户心中形成清晰认知。

赛力斯反其道而行,放弃“撒网式”打法,转而聚焦高端用户最核心的“家庭出行”与“旗舰体验”两大场景,通过单款车型集中资源打透细分市场,实现“一款爆品带动整个品牌认知升级”。

从产品矩阵来看,问界系列的每款车型都对应明确的场景需求:问界M5定位“高颜都市智能SUV”,瞄准年轻都市群体的个性化出行需求;问界M7、M8聚焦于家庭,前者负责解决“家庭刚需”,后者用来拓展“家庭场景”,成为家庭用户的首选;问界M9则兼顾家庭与商务场景,以全能且顶尖的硬实力完美适配追求“一步到位”的用户。

这种“场景-产品”强绑定的逻辑,让每款车型都成为对应细分市场的标签式产品。当用户提及“高端SUV”即联想到问界,这种清晰的定位不仅降低了品牌传播成本,还使用户无需在众多车型中反复对比,只需根据自身场景需求即可锁定对应产品,从而缩短了用户决策路径,进一步推动销量增长与口碑积累。

同样值得关注的是,爆品的持续成功,离不开赛力斯“需求-产能-质量”的动态平衡。

具体来看,赛力斯通过两大逻辑,实现了“上市即上量”与“量增质优”的双重目标。

一方面,赛力斯凭借其先进的工厂布局和强大的生产能力,能够快速响应市场需求。这种高效的产能爬坡能力,既避免了用户因等待周期过长而转购竞品,又通过快速交付强化了“买得省心”的口碑。

另一方面,赛力斯还建立了“厂中厂”模式,实现本地化同步生产和供应。这不仅有效提升双方的协同效率,还能通过与头部企业的长期合作,确保智能座舱、辅助驾驶系统、动力电池等关键部件的稳定供应与技术领先性。

这种“规模化+高质量”的平衡,让爆品在销量增长中持续积累正面口碑,形成良性循环。所以赛力斯经营越来越稳,频频交出亮眼的成绩单也不足为奇了。

招股书显示,2023年至2024年,公司收入从358亿元飙升至1451亿元,同比增长305.5%;毛利率从7.2%大幅提升至23.8%,2025年上半年进一步增至26.5%;净利润更是实现从亏转盈的关键突破,2024年归母净利润达59亿元,成为全球第四家实现盈利的新能源车企。

02

生态协同:构建“智造+创新+资本”的护城河

赛力斯的爆品方法论并非孤立存在,而是建立在“智造能力、技术创新、资本合作”三大支柱构成的生态体系之上。这一体系不仅支撑了现有产品的成功,更为长期发展奠定了难以复制的差异化竞争力。

在新能源汽车行业,“智造能力”决定了产品的开发效率、生产质量与成本控制能力。“技术创新”则夯实了产品质量与性能基础,为“智造”落地提供核心支撑与差异化竞争力。

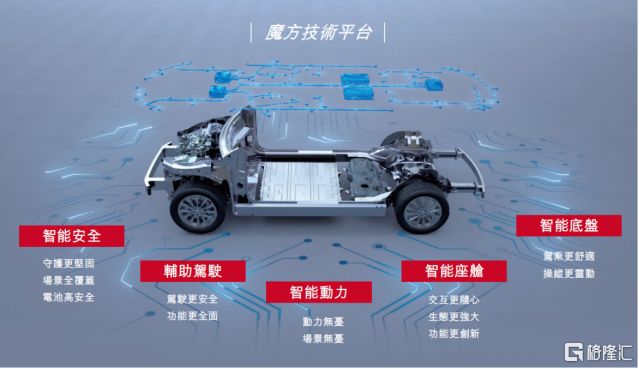

赛力斯通过三大核心环节,构建起强大的智造优势。首先是魔方技术平台的“高效开发”能力。该平台是行业首个可兼容超增、纯电、超混三种新能源动力总成的平台,具备“尺寸百变、车型百变”的特性。其模块化设计允许组件的高效集成和互换,让赛力斯能够快速推出不同车型——从问界M5到M9,多款车型共享平台核心技术,既缩短了研发周期,又降低了零部件采购成本。

而超级工厂能够通过高度自动化的智能终端与机器人协同进行高效生产,实现新车快速垂直上量。

最后利用高度的数智化能力和全球领先的激光雷达测量技术进行“发丝级”精密质量管控,实现高质量稳定交付。

根据弗若斯特沙利文报告,问界系列产品连续三年获得新能源汽车品牌新车质量表现第一名。优质的产品体验也转化为用户口碑,2024年下半年问界品牌以82%的NPS净推荐值登顶新能源汽车口碑榜首,这种“技术-品质-口碑”的传导,让赛力斯在高端市场形成了难以复制的差异化竞争力。

技术创新层面,赛力斯采用“融合创新+自主创新”双轮驱动的模式,既借助外部伙伴的技术优势快速补短板,又通过自主研发构建长期技术壁垒。

从融合创新来看,公司与华为、宁德时代等行业头部企业建立深度合作,构建起“1+2+N”的合作生态体系,该体系以赛力斯为核心,联合华为在智能座舱、辅助驾驶领域的技术优势,以及宁德时代在动力电池领域的资源优势,再协同N家细分领域供应商,形成技术迭代与资源整合的长效机制。这种生态体系让赛力斯能够快速整合行业顶尖资源,在智能化、电动化等关键领域快速追上甚至超越行业领先水平。

在自主创新上,赛力斯凭借近四十年的行业积累,成功突破并落地魔方技术平台、超级增程系统、智能安全体系等行业领先的创新技术成果。这些自主技术与合作资源的结合,让赛力斯在智能、动力、安全等核心领域均处于行业领先水平。

此外,为确保与核心伙伴的长期合作稳定性,赛力斯通过股权收购与品牌资产交易,将“业务合作”升级为“利益共同体”。例如,2024年赛力斯斥资115亿元收购华为所持深圳引望10%的股权,此次收购不仅让赛力斯能够更深度地参与智能汽车技术的研发过程,还提升了智能汽车零部件供应链的稳定性,进一步巩固了与华为的战略合作关系。

03

港股上市:从“本土龙头”到“全球玩家”的跃迁

赛力斯推进港股上市,并非单纯的融资行为,而是其全球化战略的关键一步。此次上市将为赛力斯带来“研发加码、市场破局、资本结构优化”三大价值,推动其从“中国头部车企”升级为“全球高端新能源玩家”。

根据招股书计划,赛力斯拟将港股上市募资的核心部分投入研发领域,重点提升魔方技术平台、智能座舱及辅助驾驶技术、关键动力系统技术等核心技术的竞争力。这一投入方向与当前全球新能源汽车市场的技术竞争焦点高度契合——随着高阶辅助驾驶、车路协同等技术的逐步落地,用户对汽车智能化的需求将进一步提升,赛力斯通过募资强化研发,可确保在技术迭代中保持领先地位。

同时,募资还将用于海外市场扩张,包括多元化新营销渠道投入、海外销售网络建设以及充电网络服务布局。目前,赛力斯已在欧洲、中东、美洲和非洲的多个国家进行业务布局。

港股上市后,借助国际资本的背书,赛力斯将更容易获得海外市场的信任,同时有更多资金用于海外销售渠道建设、充电网络布局及本地化营销,加速扩大海外销量占比,让在国内市场验证成功的问界系列,真正成为“全球爆款”。

此外,港股市场汇聚了大量主权基金、养老金、对冲基金等全球长期机构投资者,赛力斯上市后,将有机会吸引这些资金入驻,优化股东结构,将为赛力斯带来更稳定的资本支持,减少短期市场波动对企业战略的干扰。

同时,港股融资渠道的打开,还将降低赛力斯的资金成本。目前,国内车企的融资方式主要依赖银行贷款与A股股权融资,而港股市场的融资利率与估值水平更具优势——对于赛力斯这样具备盈利能力与增长潜力的企业,港股市场可能给予更高的估值溢价,从而降低股权融资的稀释成本。

从行业层面来看,赛力斯的港股上市还具有示范意义。长期以来,全球高端汽车市场由欧美品牌主导,中国车企多集中于中低端市场,难以突破“价格天花板”。赛力斯通过港股上市,将向国际资本市场展示中国车企在高端市场的竞争力,从而改变全球用户对“高端汽车”的固有认知,让“中国智造”成为全球高端市场的新选择。与此同时,这还能吸引更多国际资本关注中国新能源汽车产业,为中国汽车品牌争取更多话语权和市场影响力。届时,赛力斯乃至中国汽车产业的估值都有望得到重新审视。

04

结语

赛力斯的成功不是“偶然爆品”,而是“技术协同+爆品思维”的必然结果。对其他中国新能源车企而言,赛力斯的路径提供了新思路:与其在全品类赛道内卷,不如聚焦以点破面,通过差异化优势建立品牌认知。

着眼全球市场,赛力斯的港股上市与出海布局,正打破“高端=欧美品牌”的固有认知。随着港股募资落地,赛力斯有望成为首个真正意义上“全球化的中国高端新能源品牌”。对于整个行业而言,赛力斯的成功不仅是一家企业的胜利,更是中国汽车产业在全球价值链中实现“从跟随到引领”的重要里程碑。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61