债市早报:中央财政安排5000亿元结存限额补充地方财力;资金面稳定宽松,债市整体走强

【内容摘要】 10月17日,资金面稳定宽松;债市整体走强;转债市场主要指数集体跟跌,转债个券多数下跌;各期限美债收益率普遍上行,欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【何立峰与美国财政部长贝森特、贸易代表格里尔举行视频通话】据新华社,北京时间10月18日上午,中美经贸中方牵头人、国务院副总理何立峰与美方牵头人、美国财政部长贝森特和贸易代表格里尔举行视频通话,双方围绕落实今年以来两国元首历次通话重要共识,就双边经贸关系中的重要问题进行了坦诚、深入、建设性的交流,同意尽快举行新一轮中美经贸磋商。

【前三季度财政运行总体平稳有序,重点领域支出保障有力】10月17日,财政部召开2025年前三季度财政收支情况新闻发布会,介绍前三季度财政收支情况。前三季度,全国一般公共预算收入16.39万亿元,同比增长0.5%。 分季度看,一季度下降1.1%;二季度由降转升,增长0.6%;第三季度增长2.5%,增幅明显提高。财政部国库支付中心副主任唐龙生在发布会上表示,财政政策更加积极、接续发力,着力稳就业、稳企业、稳市场、稳预期,保持必要支出强度,加大对基本民生和重点领域的经费保障,财政运行总体平稳有序。

【中央财政安排5000亿元结存限额补充地方财力】10月17日,财政部举办前三季度财政收支情况新闻发布会,财政部政府债务研究和评估中心主任李大伟在会上表示,近期,为贯彻落实党中央、国务院决策部署,结合当前财政经济运行情况,中央财政从地方政府债务结存限额中安排5000亿元下达地方,除用于补充地方政府综合财力,支持地方化解存量政府投资项目债务、消化政府拖欠企业账款外,还安排额度用于经济大省符合条件的项目建设,精准支持扩大有效投资,更好发挥经济大省挑大梁作用。李大伟同时表示,今年,财政部将继续提前下达2026年新增地方政府债务限额。主要有三方面考虑:一是在工作进度上抓紧履行有关程序,尽快下达限额;二是项目安排上,提前下达的限额重点支持党中央、国务院确定的重大战略项目;三是在使用方向上,提前下达的限额除用于符合条件的项目建设外,还继续支持各地按规定化解存量隐性债务和解决政府拖欠企业账款,推动地方财政平稳运行。

【证监会:助力北交所发展壮大,支持北京建国家金融管理中心】10月17日,2025金融街论坛年会新闻发布会召开,论坛年会将于10月27日-30日举办,主题为“创新、变革、重塑下的全球金融发展”,全球30多个国家和地区的400余位重要嘉宾将出席论坛。2025金融街论坛年会采取“主论坛+平行论坛+金融科技大会+配套活动”的活动框架,主论坛、平行论坛共设置27场议题活动、6场投融资对接活动,金融科技大会共设置11场活动。为进一步扩大论坛年会的国际影响力和知名度,中国证监会国际顾问委员会将首次在论坛期间举办。

【农业农村部等部门:允许安排地方政府债券支持符合条件的现代农事综合服务中心建设】近日,农业农村部等部门发布关于加强现代农事综合服务中心建设的指导意见。指导意见提到,各级农业农村部门要牵头建立现代农事综合服务中心工作推进机制,细化工作举措,强化部门协同,定期跟踪调度,推动工作落实到位。鼓励各地统筹谋划现代农事综合服务中心建设,对于其中符合条件的建设内容,积极通过现有政策渠道予以支持。允许安排地方政府债券支持符合条件的现代农事综合服务中心建设。支持各地将符合条件的建设项目按规定纳入农业农村基础设施融资项目库。

(二)国际要闻

【11月美国高院听证会前,特朗普政府“调整”关税策略】在最高法院即将在11月初就“对等关税”举行听证会之际,特朗普政府近期豁免了数十种商品的关税,并在与各国的贸易协议谈判中提出对数百种商品实施关税豁免。10月17日,据媒体援引知情人士,这一转变反映出政府内部正在逐步形成一种共识,美国应降低非国内生产商品的关税。与此同时,特朗普团队正在扩大使用法律基础更稳固的1962年《贸易扩展法》第232条款,目前已经利用该条款作为对金属和汽车征收关税的依据,并于本月宣布了针对重型卡车、药品和家具的新一轮关税。这一策略调整正值关键时刻,如果最高法院判决政府败诉,白宫可能被迫退还大量已征收的关税。知情人士透露,豁免政策的推进体现了特朗普团队在法律风险面前的对冲策略。

(三)大宗商品

【国际原油期货价格转涨,国际天然气价格上涨】 10月17日,WTI 11月原油期货收涨0.14%,报57.54美元/桶;布伦特12月原油期货收涨幅0.38%,报61.29美元/桶,全周均累跌约2.3%;COMEX 12月黄金期货收跌2.12%,报4213.3美元/盎司,全周累涨5.32%;NYMEX天然气价格收涨2.49%至3.000美元/盎司。

二、资金面

(一)公开市场操作

10月17日,央行以固定利率、数量招标方式开展了1648亿元7天期逆回购操作,其中,操作利率1.40%,投标量1648亿元,中标量1648亿元。Wind数据显示,当日有4090逆回购到期,因此单日净回笼资金2442亿元。

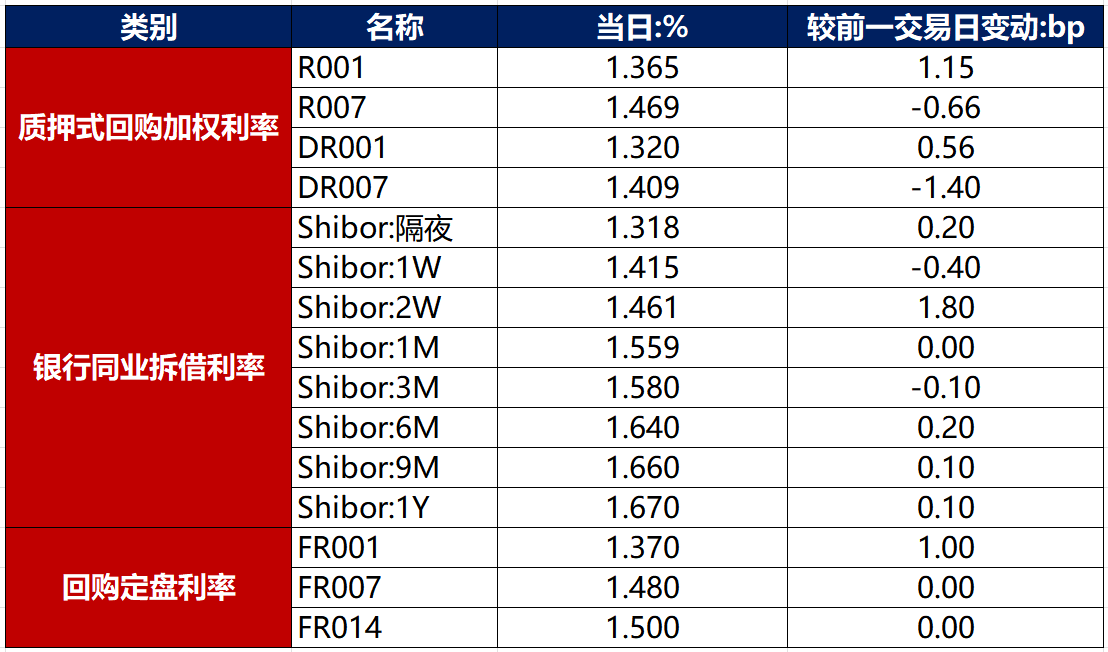

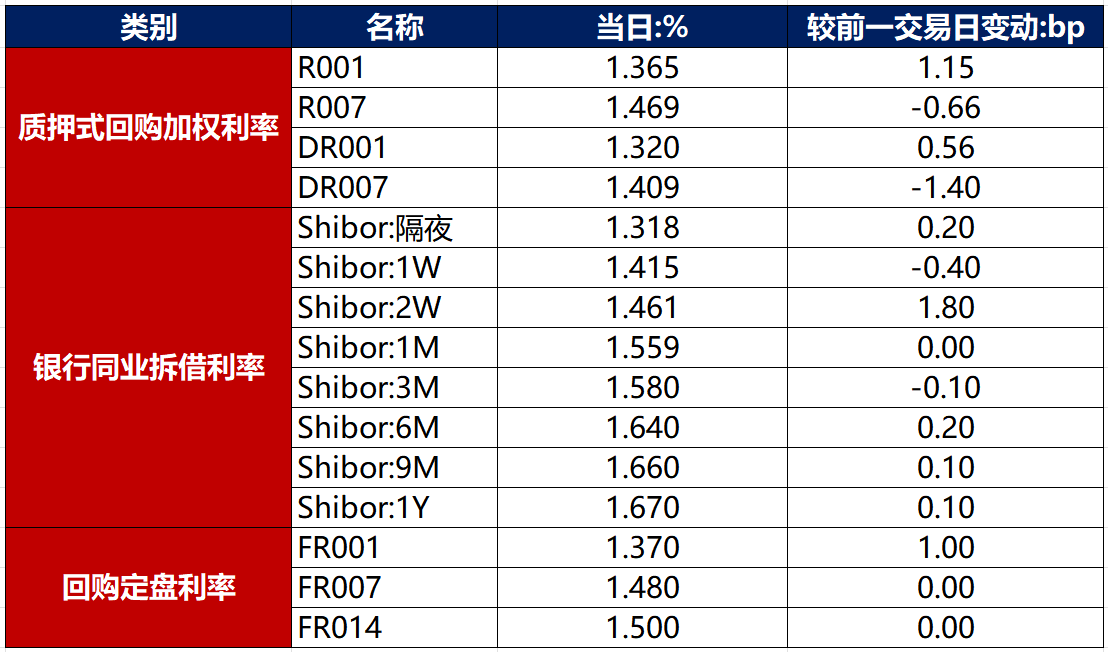

(二)资金利率

10月17日,资金面稳定宽松,当日DR001上行0.56bp至1.320%,DR007下行1.40bp至1.409%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

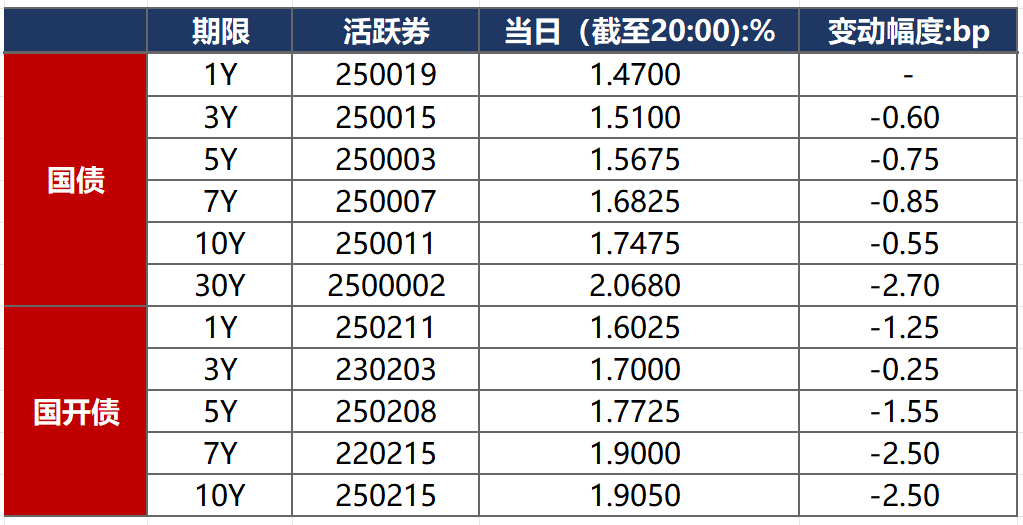

10月17日,股市明显调整,叠加近期中美贸易摩擦升温,资金避险情绪升温,带动债市整体走强。截至北京时间20:00,10年期国债活跃券250011收益率下行0.55bp至1.7475%,10年期国开债活跃券250215收益率下行2.50bp至1.9050%。

数据来源:Wind,东方金诚

2.债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

10月17日,1只产业债成交价格偏离幅度超10%,为“H0宝龙04”跌超47%。

2. 信用债事件

中骏集团控股:公司公告,延长境外债重组提前/基本同意费期限至11月20日/11月27日。

黔东南州交投:公司公告,公司因借款合同纠纷涉及1.933亿元诉讼案件,目前正积极协商降息及和解,并通过债权清收、资产处置等方式筹措资金偿还逾期债务。

重庆南岸城建:公司公告,公司因损害公司利益纠纷被诉讼承担赔偿责任,涉案金额1.003亿元。

豫辉投资:中证鹏元公告,豫辉投资子公司被执行标的742.31万元,正在申请化债资金偿还。

宝龙实业:公司公告,“H21宝龙2/21宝龙02”偿债资金尚未全额到位,将在2个自然月宽限期内完成偿付。

江苏金租:惠誉出于商业原因,确认并撤销江苏金租“BBB+”长期发行人评级。

广汇汽车服务:公司公告,公司因未按期披露2024年年度报告、未及时披露债务违约及相关处置进展,被交易商协会予以自律处分。

富通集团:公司公告,公司因涉嫌子公司信息披露违规被证监会立案。

中南建设:公司公告,子公司温州锦藤置业涉及重大诉讼,涉案金额8.09亿元,占公司上年末净资产的9.66%。

海南华铁:公司公告,公司因涉嫌信息披露违法违规被证监会立案调查。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收跌】 10月17日,A股单边下行,硬科技方向领跌,福建板块逆势大涨,全天不足600股上涨,上证指数、深证成指、创业板指分别收跌1.95%、3.04%、3.36%,全天成交额1.95万亿元。当日,申万一级行业全线下跌,仅银行跌幅较小,在0.5%以下,电力设备、电子跌逾4%,跌幅较深,机械设备、汽车、国防军工、计算机跌逾3%。

【转债市场主要指数集体跟跌】 10月17日,转债市场跟随权益市场继续下行,当日中证转债、上证转债、深证转债分别收跌0.94%、0.88%、1.04。当日,转债市场成交额603.20亿元,较前一交易日缩量45.75亿元。转债市场个券多数下跌,415支转债中,52支收涨,351支下跌,12支持平。当日上涨个券中,通光转债涨停20%,灵康转债涨超4%;下跌个券中,精达转债跌逾8%,亿纬转债跌逾7%。

数据来源:Wind,东方金诚

2. 转债跟踪

10月17日,垒知转债、三角转债公告即将触发转股价格下修条件。

10月17日,恒邦转债公告将提前赎回;盟升转债公告不提前赎回,且3个月内(2025年10月18日至2026年1月17日),若再度触发提前赎回条件,亦不选择强赎;优彩转债、友发转债、富春转债公告即将触发提前赎回条件。

(四)海外债市

1. 美债市场

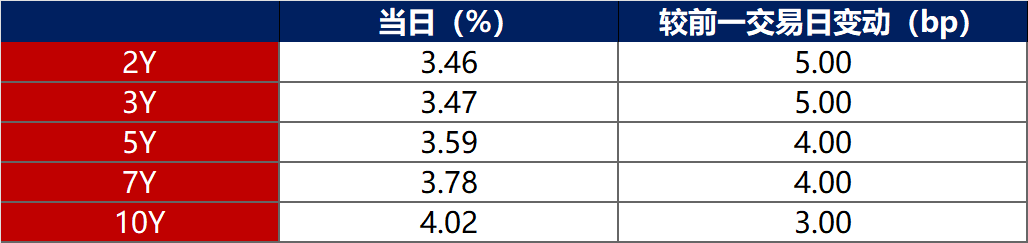

10月17日,各期限美债收益率普遍上行。其中,2年期美债收益率上行5bp至3.46%,10年期美债收益率上行3bp至4.02%。

数据来源:iFinD,东方金诚

10月17日,2/10年期美债收益率利差收窄2bp至56bp;5/30年期美债收益率利差收窄2bp至101bp。

10月17日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行1bp至2.27%。

2. 欧债市场

10月17日,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行1bp至2.58%,法国、意大利、西班牙、英国10年期国债收益率分别上行3bp、2bp、2bp和3bp。

数据来源:英为财经,东方金诚

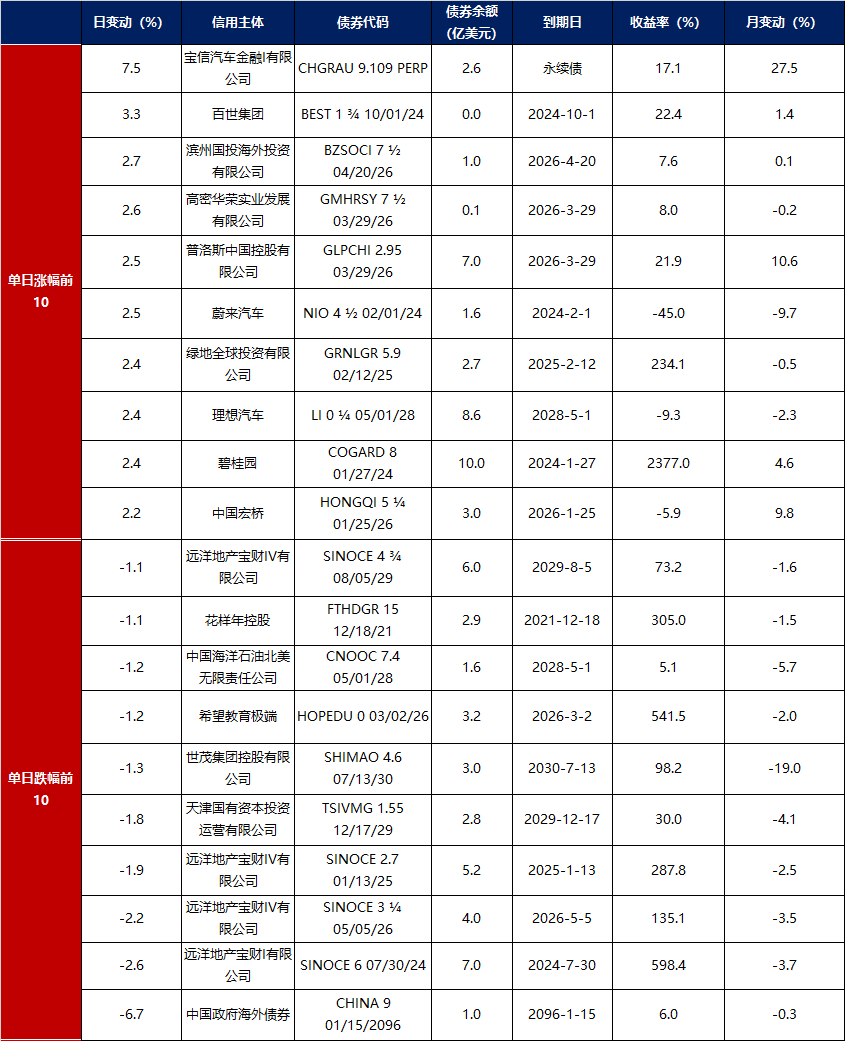

3.中资美元债每日价格变动(截至10月17日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61