债市早报:我国前三季度GDP同比增长5.2%;资金面整体均衡,债市走弱

【内容摘要】 10月20日,资金面整体均衡;市场风险偏好回暖,债市整体走弱;转债市场主要指数涨跌不一,转债个券多数上涨;各期限美债收益率走势分化,欧洲经济体10年期国债收益率走势分化。

一、债市要闻

(一)国内要闻

【中国共产党第二十届中央委员会第四次全体会议10月20日在北京开始举行】中国共产党第二十届中央委员会第四次全体会议10月20日上午在北京开始举行。中央委员会总书记习近平代表中央政治局向全会作工作报告,并就《中共中央关于制定国民经济和社会发展第十五个五年规划的建议(讨论稿)》向全会作了说明。

【国家统计局:前三季度GDP同比增长5.2%】据国家统计局10月20日公布的数据,三季度GDP同比增长4.8%,前三季度GDP同比增长5.2%,较2024年全年加快0.2个百分点;9月规模以上工业增加值同比实际增长6.5%,前值为5.2%;前三季度规模以上工业增加值累计同比实际增长6.2%;9月社会消费品零售总额同比增长3.0%,前值为3.4%;前三季度社会消费品零售总额累计同比增长4.5%;1-9月全国固定资产投资累计同比下降0.5%,前值为0.5%。国家统计局新闻发言人就2025年前三季度国民经济运行情况答记者问时表示,尽管外部环境复杂演变,经济发展面临不少压力,但我国经济“稳”的格局、“进”的势头、“韧”的特性没有改变,保持稳中有进发展态势具有坚实支撑。

【LPR连续5个月“按兵不动”,后续仍存调整空间】贷款市场报价利率(LPR)连续5个月按兵不动。10月20日,央行授权全国银行间同业拆借中心公布,贷款市场报价利率为:1年期LPR为3.00%,5年期以上LPR为3.50%,均较上月保持不变。展望后续政策,业内人士表示,年底前在大力提振内需、“采取有力措施巩固房地产市场止跌回稳态势”过程中,政策利率及LPR报价有下调空间。

【国家统计局:9月70个大中城市中各线城市商品住宅销售价格环比下降】10月20日,国家统计局数据显示,9月份,一线城市新建商品住宅销售价格环比下降0.3%,降幅比上月扩大0.2个百分点。其中,北京和上海分别上涨0.2%和0.3%,广州和深圳分别下降0.6%和1.0%。二线城市新建商品住宅销售价格环比下降0.4%,降幅扩大0.1个百分点。三线城市新建商品住宅销售价格环比下降0.4%,降幅与上月相同。9月份,一线城市二手住宅销售价格环比下降1.0%,降幅与上月相同。其中,北京、上海、广州和深圳分别下降0.9%、1.0%、0.8%和1.0%。二、三线城市二手住宅销售价格环比分别下降0.7%和0.6%,降幅均扩大0.1个百分点。

【财政部决定开展国债做市支持操作】财政部办公厅10月20日发布通知称,为支持国债做市,提高国债二级市场流动性,健全反映市场供求关系的国债收益率曲线,财政部决定开展国债做市支持操作。操作方向为随卖,操作券种分别为2025年记账式附息(十四期)国债、2025年记账式附息(十五期)国债,操作额分别为3.3亿元、2.8亿元,期限分别为5年、3年,竞争性招标时间为10月21日11:05-11:35。

【国开新型政策性金融工具投放近1900亿元,预计可拉动项目总投资2.8万亿元】新华社记者10月20日从国家开发银行获悉,9月29日,经监管部门同意,国开行全额出资成立国开新型政策性金融工具有限公司,并实现首批投放271.1亿元。截至10月17日,国开新型政策性金融工具已投放1893.5亿元,重点支持经济大省挑大梁,并加大对民间投资和新质生产力领域支持力度,预计可拉动项目总投资2.8万亿元。

(二)国际要闻

【日本自民党与维新会签署联合执政文件】日本自民党总裁高市早苗10月20日与日本维新会代表吉村洋文举行党首会谈,正式就联合执政达成一致,并签署相关文件。吉村洋文此前曾表示,希望与自民党进行“内阁外合作”,也就是其成员不进入内阁。两党就联合执政签署协议后,高市早苗将在10月21日举行的首相指名选举中获得维新会支持,大概率将出任日本首相并组建内阁。日本首相指名选举在国会众参两院进行,在第一轮投票中得票过半者即可当选;如果没人能获得过半票数,得票数居前两位者将进入第二轮投票,得票多者获胜。自民党当前在众议院共465个席位中拥有196席,日本维新会拥有35席;自民党在参议院全部248个席位中拥有100席,日本维新会拥有19席。由于在野党阵营无法团结一致,即使进入第二轮投票,高市早苗也将胜出。

(三)大宗商品

【国际原油期货价格转跌,国际天然气价格大幅上涨】10月20日,WTI 11月原油期货收跌0.03%,报57.52美元/桶;布伦特12月原油期货收跌0.46%,报61.01美元/桶;COMEX 12月黄金期货收涨3.47%,报4359.4美元/盎司;NYMEX天然气价格收涨14%至3.420美元/盎司。

二、资金面

(一)公开市场操作

10月20日,央行以固定利率、数量招标方式开展了1890亿元7天期逆回购操作,其中,操作利率1.40%,投标量1890亿元,中标量1890亿元。Wind数据显示,当日有2538亿元逆回购到期,因此单日净回笼资金648亿元。

(二)资金利率

10月20日,资金面整体均衡,当日DR001下行0.55bp至1.314%,DR007上行2.47bp至1.433%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

10月20日,股市反弹叠加中美会谈出现进展,带动市场风险偏好回暖,债市因此整体走弱。截至北京时间20:00,10年期国债活跃券250011收益率上行2.30bp至1.7680%,10年期国开债活跃券250215收益率上行1.50bp至1.9200%。

数据来源:Wind,东方金诚

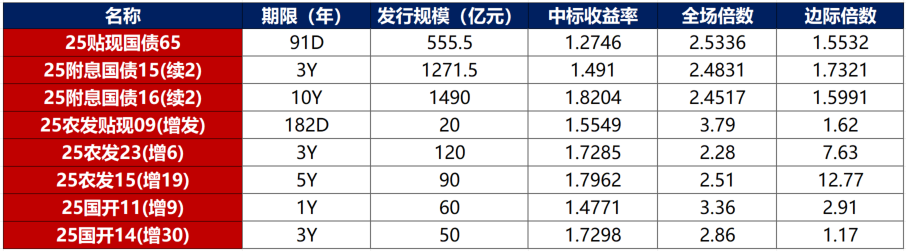

2.债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

10月20日,2只产业债成交价格偏离幅度超10%,为“H0中骏02”跌超80%,“H0宝龙04”涨超44%。

2. 信用债事件

旭辉集团:公司公告,“HPR旭辉1”等6只公司债自10月21日开市起复牌,按特定债券规定转让结算。

亿达中国:公司公告,附属公司未能偿还北方信托5.04亿元贷款本息,并引发交叉违约事项。

华夏幸福:公司公告,截至9月30日,公司《债务重组计划》中金融债务通过签约等方式实现债务重组累计约1926.69亿元。公司累计未能如期偿还债务合计240.07亿元。

大同经建投:公司公告,公司逾期票据(金额1110.69万元)已完成兑付。

中国玻璃:公司公告,集团与贷款人达成指示性条款书,拟重组银团贷款并延长到期日。

寿光港投:联合国际出于商业原因,撤销寿光港投“BBB-”的国际长期发行人评级。

漯河经开投资:上交所对漯河经开投资予以书面警示,因其在信披方面存在违规行为。

弘阳地产:公司公告,延长早鸟及基础重组支持协议费用期限至11月14日/11月28日。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 10月20日,A股缩量震荡,煤炭、培育钻石午后爆发,早间硬科技表现强势但冲高回落,上证指数、深证成指、创业板指分别收涨0.63%、0.98%、1.98%,全天成交额1.75万亿元。当日申万一级行业多数上涨,上涨行业中,通信、煤炭涨超3%;下跌行业中,有色金属跌逾1%,农林牧渔跌逾0.5%。

【转债市场主要指数涨跌不一】 10月20日,转债市场跟随权益市场震荡分化,当日中证转债、上证转债分别收涨0.06%、0.17%,深证转债收跌0.09%。当日,转债市场成交额615.27亿元,较前一交易日放量12.07亿元。转债市场个券多数上涨,415支转债中,279支收涨,123支下跌,13支持平。当日上涨个券中,晨丰转债涨停20%,通光转债涨超12%;下跌个券中,亿田转债跌逾11%,嘉泽转债跌逾9%。

数据来源:Wind,东方金诚

2. 转债跟踪

明日(10月22日),应流转债即将上市。

10月20日,亿田转债、亿纬转债公告即将触发提前赎回条件。

(四)海外债市

1. 美债市场

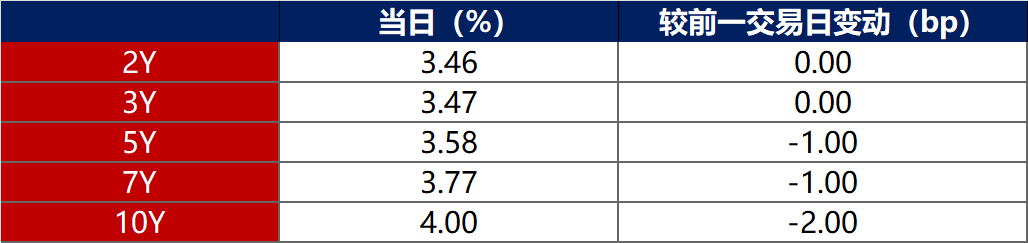

10月20日,各期限美债收益率走势分化。其中,2年期美债收益率保持在3.46%不变,10年期美债收益率下行2bp至4.00%。

数据来源:iFinD,东方金诚

10月20日,2/10年期美债收益率利差收窄2bp至54bp;5/30年期美债收益率利差收窄1bp至100bp。

10月20日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行1bp至2.26%。

2. 欧债市场:

10月20日,主要欧洲经济体10年期国债收益率走势分化。其中,德国10年期国债收益率保持在2.58%不变,法国、西班牙10年期国债收益率保持不变,意大利、英国10年期国债收益率均下行1bp。

数据来源:英为财经,东方金诚

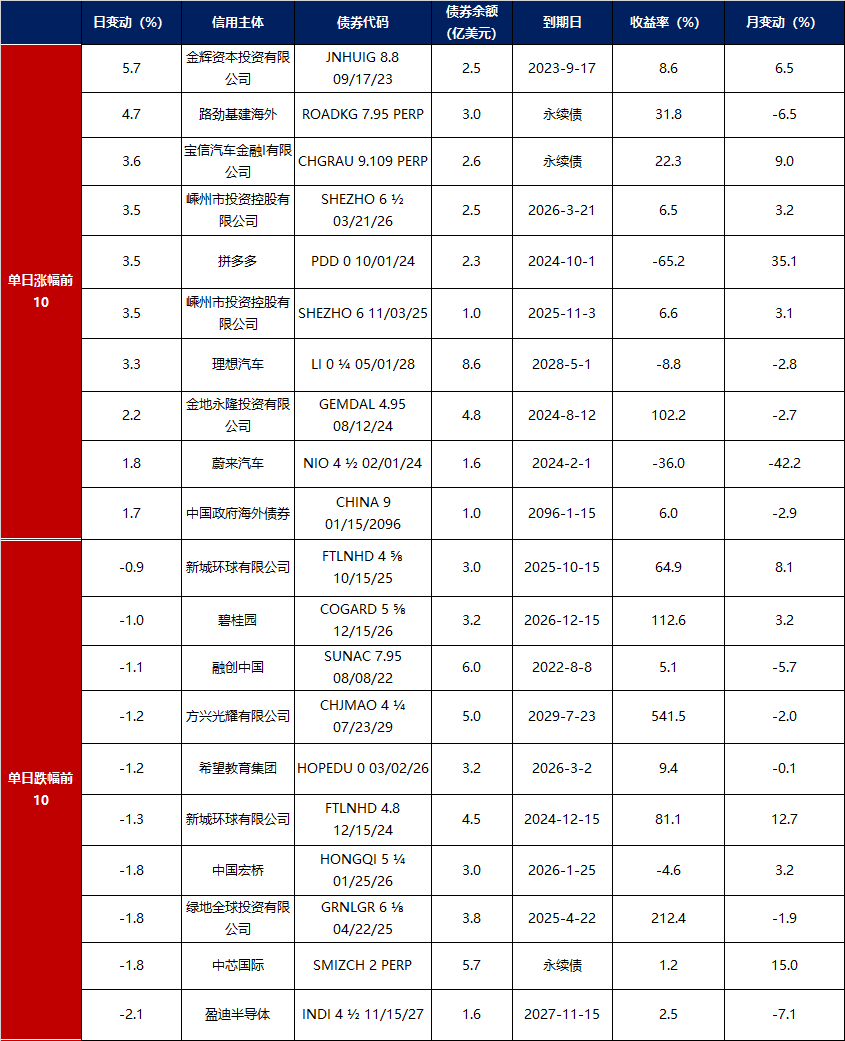

3.中资美元债每日价格变动(截至10月20日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61