债市早报:资金面稍显收敛;债市窄幅调整

【内容摘要】 10月22日,随着税期及月末临近,资金面稍显收敛;债市窄幅调整;转债市场主要指数集体跟跌,转债个券多数下跌;各期限美债收益率走势分化,主要欧洲经济体10年期国债收益率走势分化。

一、债市要闻

(一)国内要闻

【特朗普称中美会在APEC峰会上达成贸易协议,但中美元首未必见面,外交部回应】10月22日,外交部发言人郭嘉昆主持例行记者会。法新社记者提问,美国总统特朗普表示,他预计在下周举行的APEC峰会上,中美会在贸易问题上达成协议,但他并称会晤也可能取消。中方对此有何评论?外交部对此回应称,元首外交对中美关系发挥着不可替代的战略引领作用,中美两国元首保持着密切的沟通和交往。关于提到的具体问题,目前没有可以提供的信息。

【前三季度我国涉外收支总规模创历史同期新高】10月22日,国家外汇管理局副局长、新闻发言人李斌就2025年9月外汇市场形势答记者问时表示,今年前三季度我国涉外收支总规模为11.6万亿美元,创历史同期新高,同比增长10.5%,跨境资金净流入1197亿美元,银行结售汇顺差632亿美元,均高于上年同期水平。李斌表示,面对复杂多变的外部环境,今年以来我国外汇市场稳健运行,市场预期平稳,供求基本平衡,外汇市场保持着较强的韧性和活力。

【31省份前三季度人均可支配收入公布】国家统计局网站近日公布31个省份2025年前三季度居民人均可支配收入情况。今年前三季度,有11个省份居民人均可支配收入超过3万元,相比去年前三季度新增2个,新增的省份为辽宁和内蒙古。

【国家统计局:9月全国城镇16-24岁劳动力失业率17.7%】10月22日,国家统计局发布9月份分年龄组失业率数据,不包含在校生,全国城镇16-24岁劳动力失业率为17.7%,25-29岁劳动力失业率为7.2%,30-59岁劳动力失业率为3.9%。

【印尼据悉拟发行首批离岸人民币债券】印尼计划发行以离岸人民币计价的主权债券。数据显示,这是该国首次进入点心债市场,此举将进一步推动今年已创历史新高的点心债发行热潮。此次潜在发行的期限品种可能包含5年期和10年期票据。

(二)国际要闻

【高市早苗上任后首个经济刺激方案曝光,规模或超13.9万亿日元】据媒体10月22日报道,高市早苗已于周三下令制定一揽子新经济措施,旨在减轻通货膨胀对家庭和企业的负担。该计划将通过编制补充预算来提供资金。方案的具体措施显示出其精准施策的倾向,将包括冬季电力和天然气费用补贴、缓解地区价格压力的拨款,以及鼓励中小企业提高工资和增加资本投资。对投资者而言,这表明政府倾向于采取有针对性的支持措施,而非大规模派发现金,后者在7月的全国选举中未能获得公众支持。据媒体援引知情政府人士称,该方案的规模可能会超过上一年度的13.9万亿日元(约合921.9亿美元),最早可能于下月公布,但确切规模仍在最后敲定中。该计划的重心在于缓解民众生活成本压力,同时兼顾日本面临的长期结构性问题。

(三)大宗商品

【国际原油期货价格继续上涨,国际天然气价格转跌】10月22日,WTI 12月原油期货收涨2.20%,报58.50美元/桶;布伦特12月原油期货涨2.07%,报62.59美元/桶;COMEX黄金期货涨0.22%,报4118.20美元/盎司;NYMEX天然气价格收跌1.40%至3.439美元/盎司。

二、资金面

(一)公开市场操作

10月22日,央行以固定利率、数量招标方式开展了1382亿元7天期逆回购操作,其中,操作利率1.40%,投标量1382亿元,中标量1382亿元。Wind数据显示,当日有435亿元逆回购到期,因此单日净投放资金947亿元。

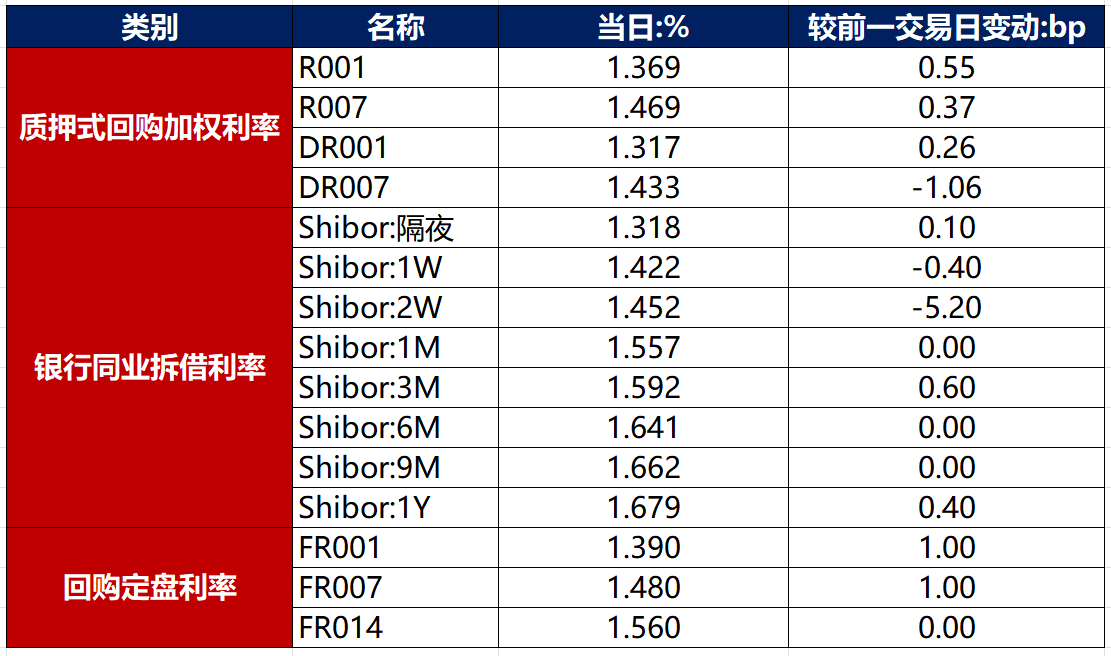

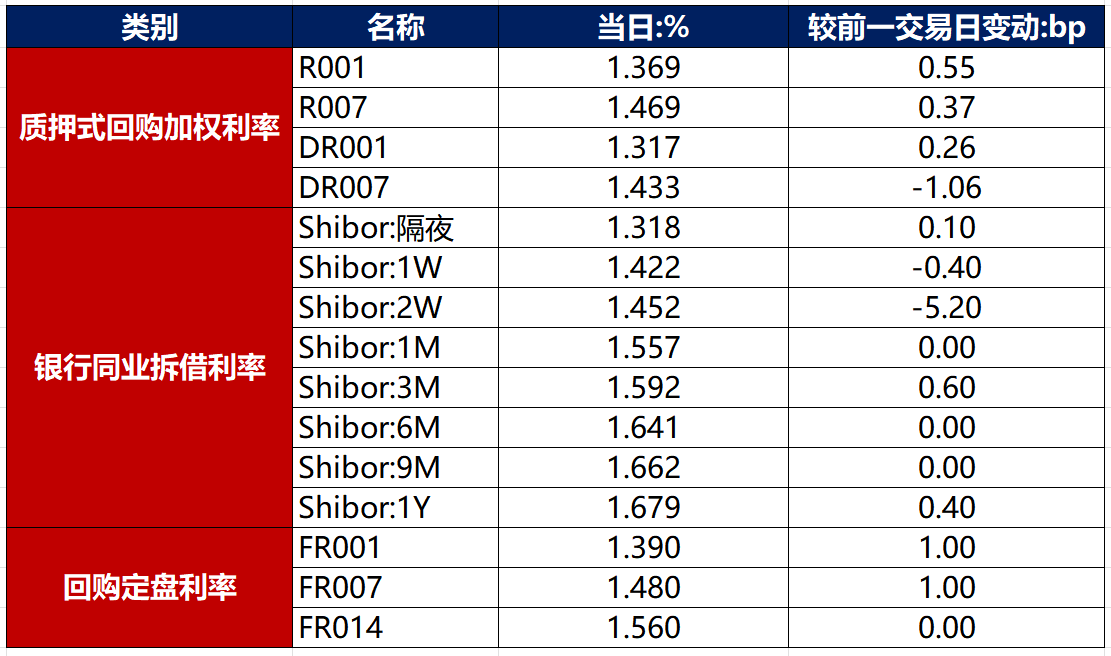

(二)资金利率

10月22日,随着税期及月末临近,资金面稍显收敛。当日DR001上行0.26bp至1.317%,DR007下行1.06bp至1.433%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

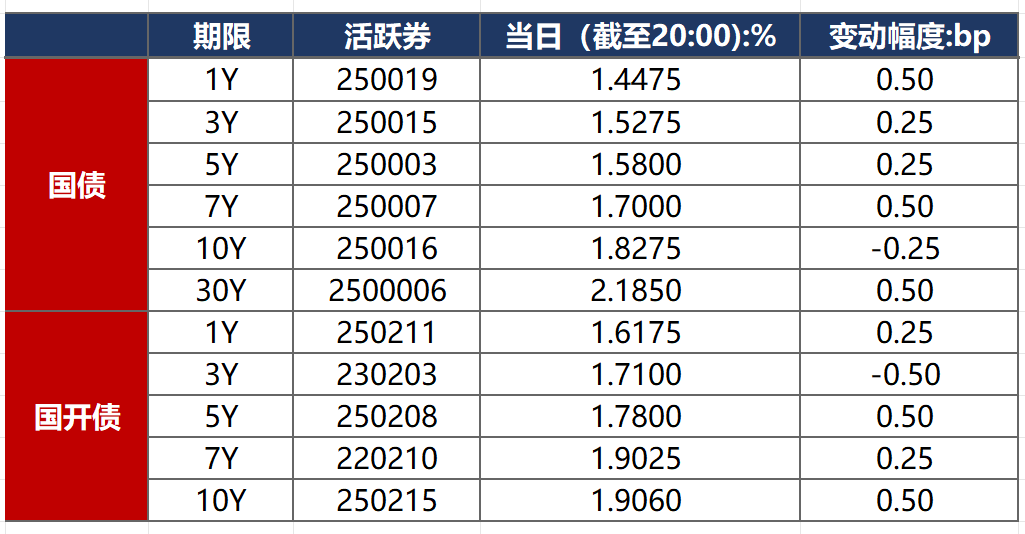

10月22日,债市窄幅调整。截至北京时间20:00,10年期国债活跃券250016收益率下行0.25bp至1.8275%,10年期国开债活跃券250215收益率上行0.50bp至1.9060%。

数据来源:Wind,东方金诚

2.债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

10月22日,无信用债成交价格偏离幅度超10%。

2. 信用债事件

正荣地产:公司公告,“H20正荣2”、“H21正荣1”拟于近日第三次兑付兑息,应付利息资本化后本金的5%及利息,金额分别为5959.70万元和7994.98万元,兑付存在不确定性。

西藏发展:公司公告,收到法院决定书,本公司预重整再次延期1个月。

杭州萧山机场:公司公告,因市场波动,取消发行“25萧山机场MTN001B”。

兰溪国运:中证鹏元国际应公司要求,撤销兰溪国运“BBB+”长期主体评级。

远东宏信:中诚信亚太维持并撤销远东宏信“Ag-”的长期信用评级,展望“稳定”。

合肥城建:公司公告,第三季度营收16.77亿元,同比下降58.9%,净亏损5131.35万元;1-9月累计,营收63.57亿元,同比增长17%,净亏损3925.41亿元。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收跌】 10月22日,A股缩量震荡,午后半导体产业链走强,地产股领涨,深地经济与机器人概念也有所走强,抗流感概念持续升温,上证指数、深证成指、创业板指分别收跌0.07%、0.62%、0.79%,全天成交额1.69万亿元。当日,申万一级行业大多下跌,上涨行业中,石油石化涨超1%,银行、家用电器、房地产、传媒涨超0.5%;下跌行业中,有色金属、电力设备、农林牧渔、国防军工、煤炭跌逾1%。

【转债市场主要指数集体跟跌】 10月22日,转债市场跟随权益市场有所下跌,当日中证转债、上证转债、深证转债分别收跌0.39%、0.35%、0.46%。当日,转债市场成交额561.54亿元,较前一交易日缩量93.93亿元。转债市场个券多数下跌,416支转债中,99支收涨,304支下跌,13支持平。当日上涨个券中,新上市应流转债涨超57%,蒙泰转债涨超8%,凌钢转债涨超5%;下跌个券中,冠中转债跌逾9%,福新转债、武进转债、亿田转债跌逾4%。

数据来源:Wind,东方金诚

2. 转债跟踪

10月22日,澳弘电子发行转债获交易所审核通过;颀中科技发行转债获证监会注册批复。

10月22日,蓝帆转债公告董事会提议下修转股价格。

10月22日,集智转债、中金转债公告即将触发提前赎回条件。

(四)海外债市

1. 美债市场

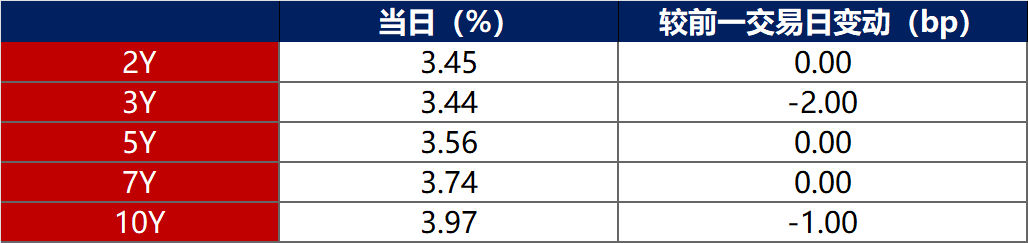

10月22日,各期限美债收益率走势分化。其中,2年期美债收益率保持在3.45%不变,10年期美债收益率下行1bp至3.97%。

数据来源:iFinD,东方金诚

10月22日,2/10年期美债收益率利差收窄1bp至52bp;5/30年期美债收益率利差收窄1bp至98bp。

10月22日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行1bp至2.29%。

2. 欧债市场

10月22日,主要欧洲经济体10年期国债收益率走势分化。其中,德国10年期国债收益率上行1bp至2.55%,法国10年期国债收益率上行1bp,意大利、西班牙10年期国债收益率保持不变,英国10年期国债收益率下行5bp。

数据来源:英为财经,东方金诚

3.中资美元债每日价格变动(截至10月22日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61