【一周科技动态】财报前拿下AI竞赛关键订单,Google新高只是开始?

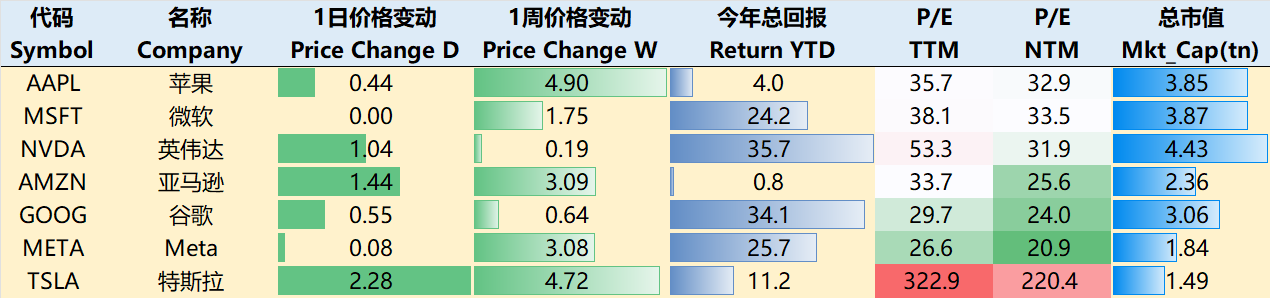

涨跌纷纭——一周大科技表现

本周宏观主线:

贸两大压迫因素较为明显。一是政府停摆带来的数据断档与政策执行风险,二是外部(尤其中美贸易)风险又被重新引入市场视野。就业信心下降意味着消费端可能进一步放缓。总体而言,经济“软着陆”路径愈发脆弱,政策制定者与市场均处于“等待下一步数据或政策”的状态。

美联储当前则处于一种“货币政策宽松意愿”与“数据基础薄弱现实”之间的拉锯。虽然市场期望更多降息,但政策执行受到停摆、就业放缓、通胀未稳等因素限制。若外部风险(如贸易)再起或数据急转,则Fed可能再次调整立场。制度与政策独立性的风险也在此阶段被放大。

本周在多重不确定性下市场表现震荡偏弱。虽然提前财报及部分行业亮点存在,但因数据缺失、政策悬念及贸易风险上升,股市缺乏进一步突破。黄金新高后大幅回落,BTC在内的数字货币继续走弱,反映投资者的避险转向。

盈利季刚刚进入关键期,投资者将更加关注:1盈利是否超预期;2公司对未来成本、供应链中断;3监管及贸易风险的准备;4估值是否仍合理。若盈利与估值脱节,回调风险显著上升。

大科技本周也表现都相对较好,至10月23日收盘,过去一周 $苹果(AAPL)$ +4.9%, $微软(MSFT)$ +1.75%, $英伟达(NVDA)$ +0.19%, $亚马逊(AMZN)$ +3.09%, $谷歌(GOOG)$ $谷歌A(GOOGL)$ +0.64%, $Meta Platforms, Inc.(META)$ +3.08%, $特斯拉(TSLA)$ +4.72%。

影响资产组合的核心交易策略——一周大科技核心观点

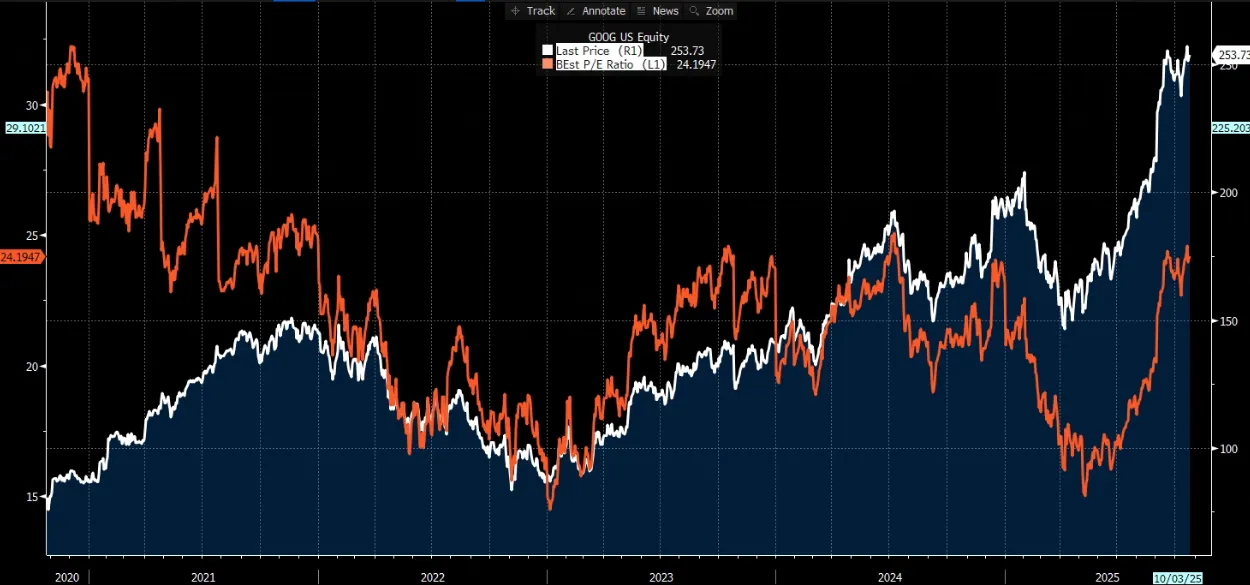

签下大单后的谷歌,用新高等待季报?

24日,Anthropic发布公告,宣布大幅扩展与Google Cloud的合作,计划部署高达100万枚TPU,总投资达数十亿美元,预计2026年上线超1吉瓦计算容量。

首先,这笔交易的核心在于资源扩张的战略逻辑。

TPU的“性价与效率”优势是关键驱动力。Google Cloud CEO强调第七代TPU基于成熟AI加速器组合,相较NVIDIA GPU,专为矩阵运算优化,能耗更低20-30%,适合Claude模型的训练与推理。这不仅降低总拥有成本(TCO),还支持“负责任AI”原则,如安全对齐研究。

客户需求爆炸式增长是扩张的直接催化剂。Anthropic现服务超30万家企业客户,过去一年客户收入增长近7倍。在企业场景(如代码生成、数据分析)的渗透率飙升。此次扩展将赋能测试、大规模部署,确保低延迟服务,帮助Anthropic从R&D向生产级跃迁。

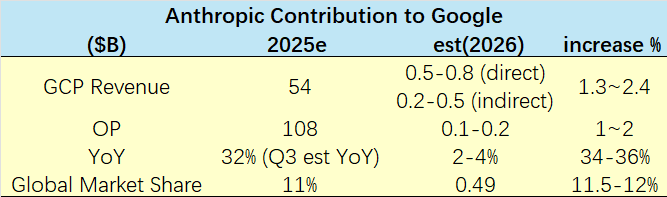

其次,这一合作将注入15-25亿美元云支出,直接提振Google Cloud 2026年收入3-5%,可能推动其全球份额从11%升至12-13%。

Anthropic对Google的收入贡献估算:相当于Google Cloud 2025年全年收入的2-4%增量,推动年增长率从32%升至34-36%。

短期(2025年底):初始部署约10-20万枚TPU,贡献1-2亿美元云收入(基于TPU v5p单价约2000-5000美元/枚,加上服务费)。

中期(2026年):全容量上线后,年化贡献5-8亿美元(1吉瓦容量相当于数千GPU集群,服务费率约0.5-1美元/小时/芯片,假设高利用率)。

长期(2025-2027总计):15-25亿美元,直接提升Google Cloud总收入的3-5%。

对Google利润与投资回报

按照GCP 20%的经营利润率约20%(28亿美元/136亿美元),较2024年提升5个百分点。

利润增量:TPU高毛利(60-70%),2026年月贡献1-2亿美元利润(扣除能耗/维护成本,1吉瓦容量年电费约0.5亿美元,绿色能源补贴可抵消)。

ROI:Google已投资Anthropic约30亿美元(2023年20亿+2025年初10亿), 此deal预计2-3年内回本,长期ROI超200%(通过锁定Anthropic作为“灯塔客户”)。

云业务利润贡献Alphabet总利润的15-20%,此增量可抬升EPS 1-2%

更广义上,它加速AI基础设施广泛化,高能效TPU缓解NVIDIA垄断,刺激绿色计算投资.

关于OpenAI的“ChatGPT Atlas 浏览器”的威胁

我们认为,Atlas本身是建立在Google的Chromium框架上(已成为整个行业的底层标准),同时Google在分发渠道、AI搜索整合能力和广告商业化经验方面拥有其他竞争者难以复制的结构性优势。

任何基于Chromium的浏览器(包括 Atlas、Edge、Opera)在核心功能、安全机制、扩展兼容性等方面都必须跟随Google的更新节奏,且高频迭代节奏让竞争者投入高额成本,Atlas可能反而强化Google的技术话语权

Chrome的竞争核心不在“性能”,而在于“预装和默认绑定”的系统入口权:Android占全球移动系统75.2%,而Chrome是Android的默认浏览器;iOS占约24.5%,Google与Apple的合作案被法官确认,后续可能Google Search继续成为Safari的默认搜索引擎;

Google在在浏览体验中深度嵌入AI(包括AI Overviews等),Gemini也正在从ChatGPT手中夺回一部分GenAI用户流量;

搜索流量变现能力极其强大,AI Overviews的变现效率与传统搜索“基本相当”,Google广告体系无需重新构建即可套用至AI搜索结果,商业模式延续性极强

核心增长引擎的云与AI服务

OpenAI在2025年6月增加Google Cloud作为训练与推理的算力供应商;Meta于8月签订6年超100亿美元的Google Cloud合作协议;亚太区(尤其是印度)成为Google Cloud增速最快的地区(Q2增长19.2%)

AI算力需求驱动CapEx与长期增长:Alphabet计划2025年资本支出高达850亿美元,其中10月又宣布在印度建设1GW的AI数据中心.

Q3业绩关注

市场一致预期Q3收入约1000亿美元,EPS为2.29美元。重点是其GCP部分的增速,目前市场一致预期的增速为29.6%,如果其Q3实际增长率能超过30%,同时backlog达1100亿美元,将继续成为“超预期”的增长引擎。同时也需要CapEx与人力成本增长是否被收入增长充分抵消(对利润率的影响)

期权观察家——大科技期权策略

本周我们关注:亚马逊的AI成色验证?

公司将在10月30日披露Q3财报,当前市场目光几乎都聚焦于AWS云服务是否持续强劲(增速能否回升?如超过20%则为重大超预期)、AI认证和Bedrock等推动企业采用的情况。此外,AI驱动的零售与云业务协同效应也将成为亮点。

亚马逊于23日发布的“Help Me Decide”AI购物功能,通过分析浏览历史和偏好,一键推荐个性化产品,并提供详细解释,旨在简化消费者决策过程。结合现有AI生态(如Rufus和Interests),它强化了亚马逊的购物体验创新,针对用户在海量选项中的痛点。

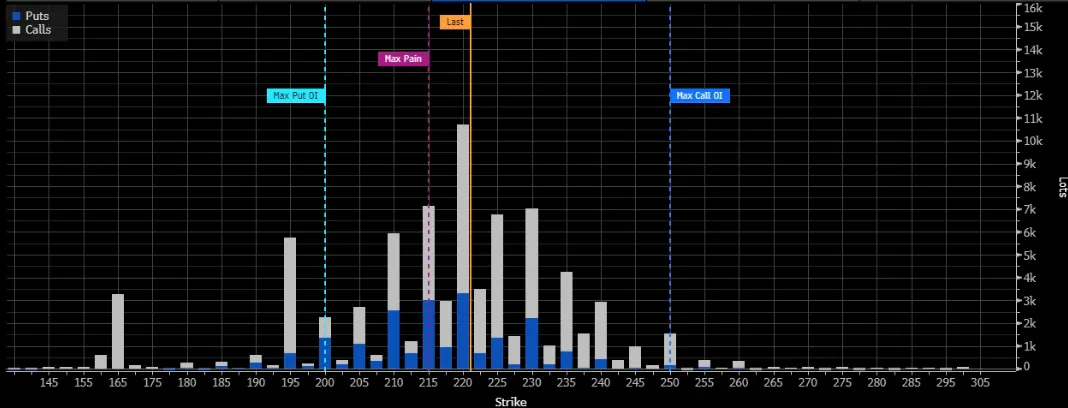

近期股价的震荡走势也折射出对业绩成色的分歧。10月整体波动在210-225美元区间。尽管全年平均价214.32美元,全年微跌0.4%,但机构仍目标价大多在250-270美元。

从期权方面看,AMZN的价格有在大部分未平仓Call的下方(221),下周财报周到期的Call量远大于Put,与MSFT的情况不同(510有大量PUT订单)。不过要注意的是AMZN下周期权的最大痛点仍在现价之下,也反应了当前投资者非常谨慎的态度。此次财报季恰逢美股大盘处于高点,需警惕非对称的波动。

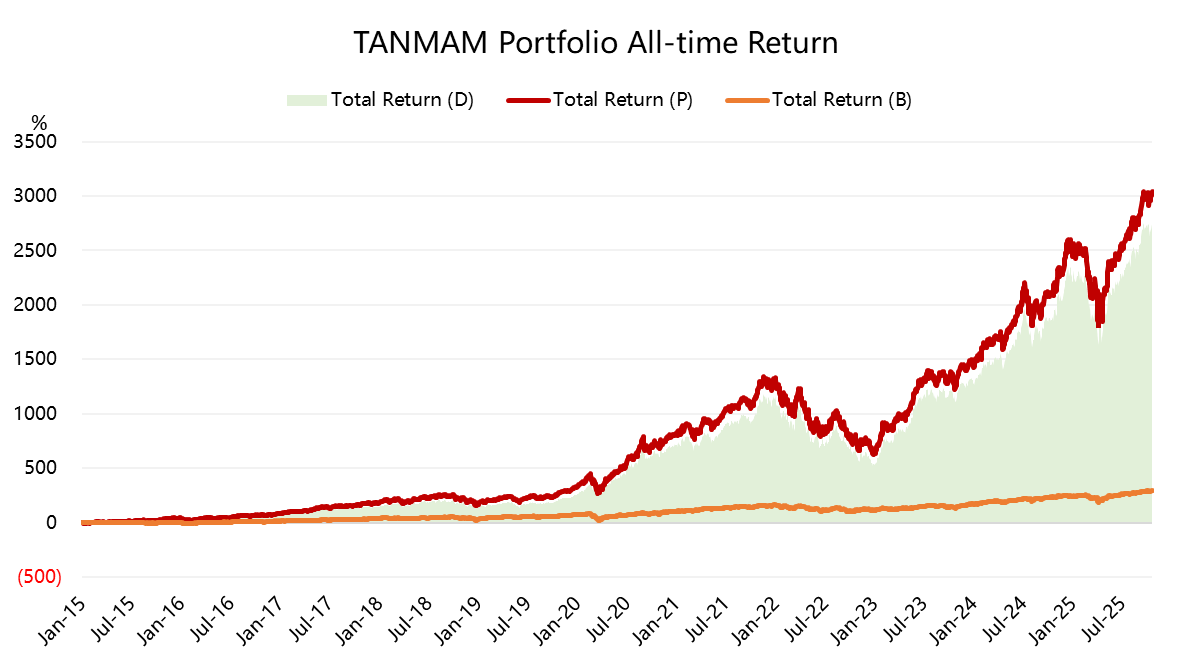

给个持仓大科技股的理由——为何"TANMAMG"组合总超大盘?

七巨头(Magnificent Seven)组成一个投资组合(“TANMAMG”组合),等权重、每季度重新调整权重。回测结果从2015年以来表现是远超标普500的,总回报达到了3040.33%,同期SPY回报292.96%,超额收益2747.37%,仍然在高位。

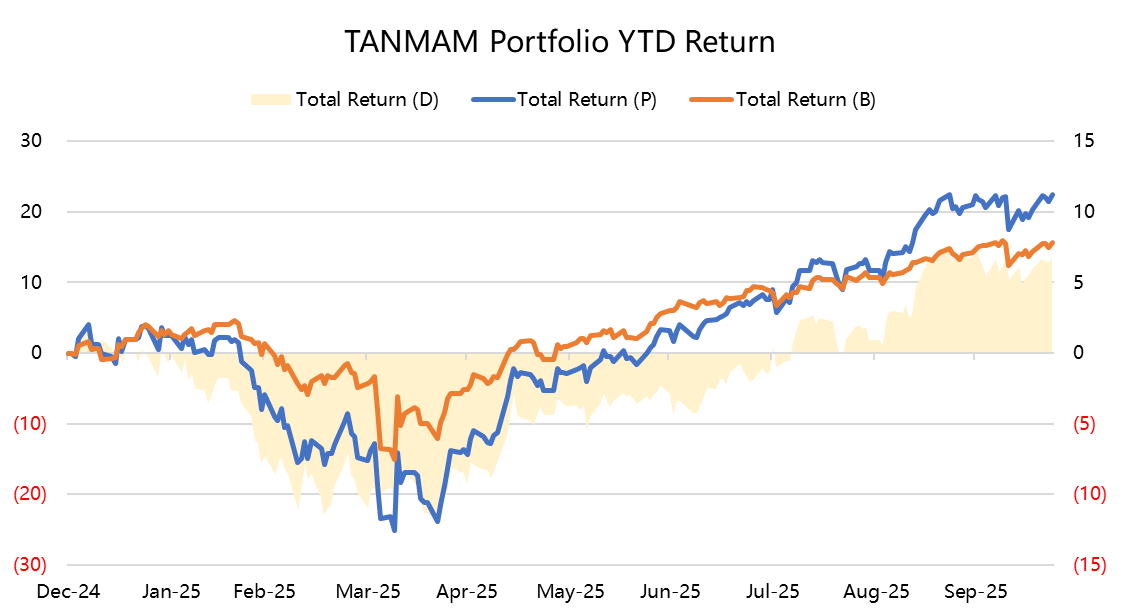

今年以来大科技收益再创新高,回报为22.4%,超过SPY的15.62%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61