沐曦过会、国产光刻胶迎颠覆性突破,“硬科技”半导体设备ETF(561980)近一年净值增超89%!

上周五(10月24日),A股整体放量修复,上证指数涨至3950.31点再创十年新高。板块方面,通信、国产芯片等“硬科技”方向领涨,聚焦国产替代“卖铲子”领域的半导体设备ETF(561980)大涨5.31%,最新规模26.3亿元,标的指数年内涨幅为61.31%。

【国产芯片迎来密集利好催化】

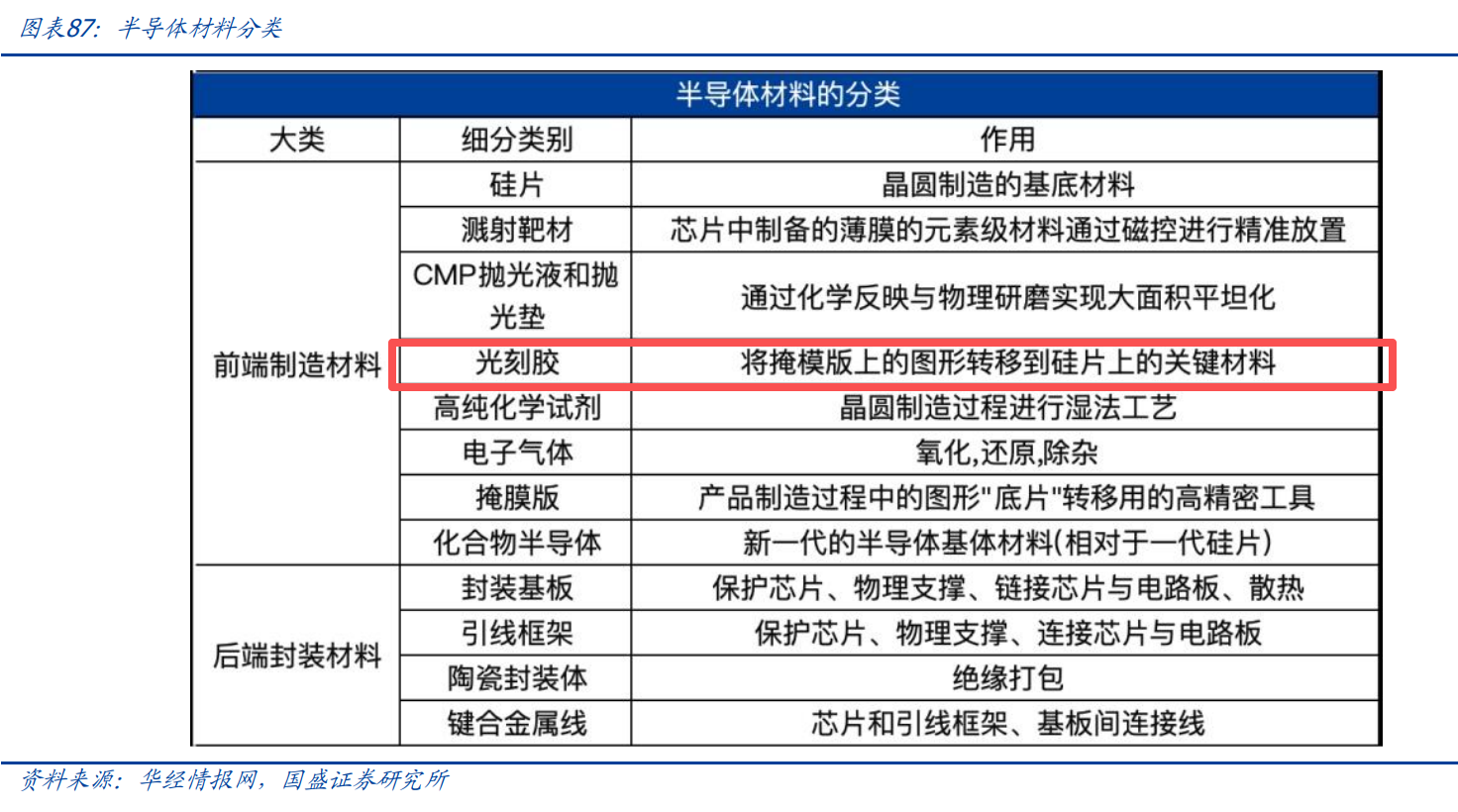

消息面上,我国在光刻胶领域取得新突破。据上海证券报报道,北大团队首次在液相环境中实现光刻胶分子结构原位解析,并开发出减少光刻缺陷的产业化方案,将缺陷率降低99%。

产业链来看,光刻胶是半导体制造领域的核心材料,直接影响芯片制程的精度。分析指出,此次光刻胶技术突破实现了从 “经验试错” 到 “结构导向理性设计” 的跨越,有望大幅缩短光刻胶研发周期、降低验证成本,加速国产替代进程。

此外,10月24日,国产GPU厂商沐曦股份科创板IPO获上市委会议审议通过,此前摩尔线程于2025年9月26日成功通过科创板上市委会议审议,国产算力板块集中迎来催化。

招商证券统计数据发现,截至2025年9月5日,摩尔线程正在洽谈的客户预计订单约20.04亿元,其中AI智算领域正在洽谈的项目合同金额超过17亿元;沐曦在手订单规模达14.3亿元,国产AI算力进入放量阶段。

宏观方面,周末中美双方在多项内容达成重要共识,包括延长对等关税暂停期、出口等重要方向,双方同意进一步确定具体细节。叠加上周重要公报发布,对科技创新引领发展新质生产力做出明确部署,提出加快高水平科技自立自强,引领发展新质生产力。对此,华福证券看好科技成长继续占优,带领市场积蓄向上力量。

银河证券也指出,云端大模型训练与端侧AI应用落地共同推升高性能计算芯片需求,华为昇腾、沐曦等国内厂商的技术迭代强化了市场对算力自主主线的信心。近期半导体板块在“十五五”政策预期与AI产业趋势共振下展开结构性行情;设备与材料在国产替代顶层设计下逻辑最硬,数字芯片是算力自主的核心载体,先进封测受益于技术升级。

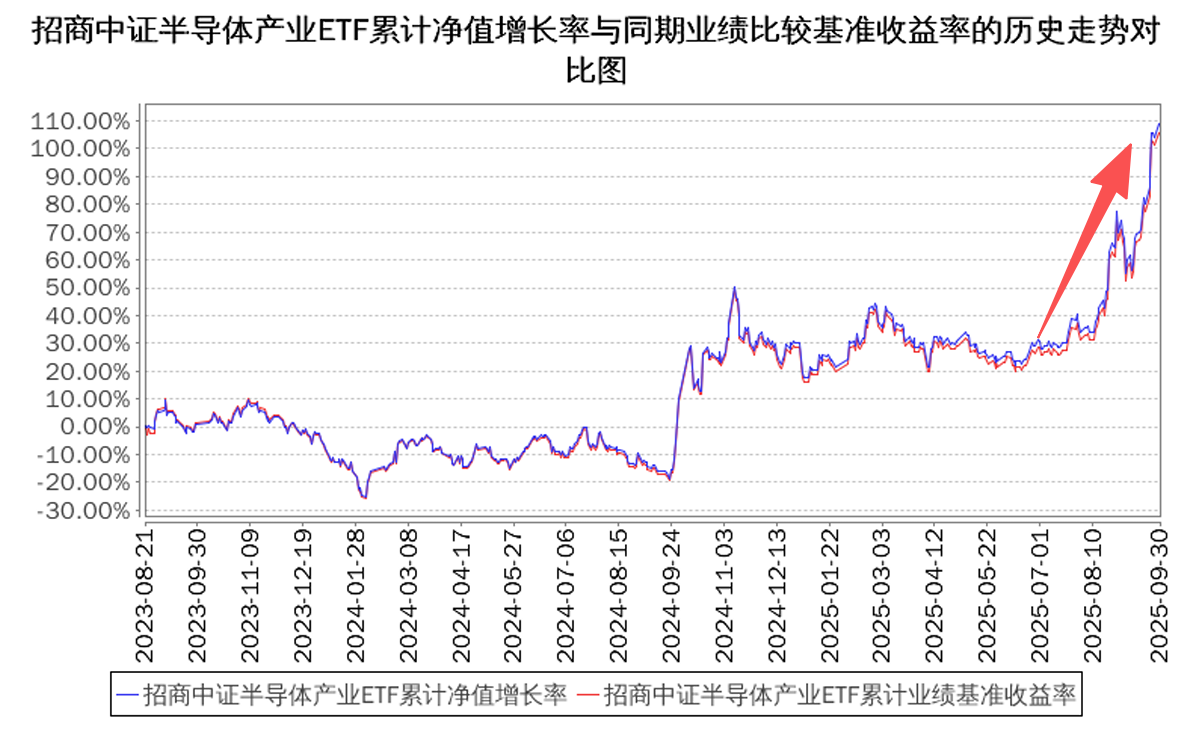

【半导体设备ETF(561980):近一年净值增长率高达89.26%】

业绩方面,10月27日,半导体设备ETF(561980)公布2025年第3季度报告,过去六个月净值增长率为61.46%,过去一年净值增长率为89.26%。

来源:基金定期报告,截至2025.9.30

该ETF跟踪中证半导,截至三季报前十大重仓分别为中微公司(15.01%)、北方华创(12.70%)、寒武纪(10.56%)、中芯国际(10.00%)、海光信息(8.43%)、长川科技(5.21%)、华海清科(4.83%)、拓荆科技(4.52%)、南大光电(3.55%)、安集科技(3.24%),合计占比超过78%。

行业方面,中证半导集中于半导体设备、半导体材料、集成电路设计等国产替代“卖铲子”另有,三大行业占比约90%,有望充分受益于自主可控进程。

来源:基金定期报告,截至2025.9.30

【机构:“慢牛”仍将延续,“大科技”仍是中长期主线】

华西证券指出,本次重要公布夯实了投资者中长期政策预期,叠加APEC峰会中美互动预期和美联储降息等,短期风险偏好有望得到提振,A股“慢牛”行情仍将延续。结构上,“大科技”仍是中长期主线。近期A股上市公司和美股科技巨头财报将密集落地,在全球AI军备竞赛加速的背景下,科技巨头AI资本开支指引将成为焦点,全球科技AI行情迎来共震窗口期。

该机构还进一步指出,关键芯片及材料的供应稳定性受到严重威胁,使得建立自主可控的半导体产业链不再是一个选项,而是必然选择。

风险提示:文中提及的指数成份股仅作展示,个股描述不作为任何形式的投资建议。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61