债市早报:中美在马来西亚吉隆坡举行经贸磋商;资金面整体均衡平稳,债市走弱

【内容摘要】10月24日,资金面整体均衡平稳;受股市强势上涨压制,债市走弱;转债市场跟随权益市场有所上行,转债个券多数上涨;各期限美债收益率走势分化,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【中美在马来西亚吉隆坡举行经贸磋商】 当地时间10月25日至26日,中美经贸中方牵头人、国务院副总理何立峰与美方牵头人、美国财政部长贝森特和贸易代表格里尔在马来西亚吉隆坡举行中美经贸磋商。双方以今年以来两国元首历次通话重要共识为引领,围绕美对华海事物流和造船业301措施、延长对等关税暂停期、芬太尼关税和执法合作、农产品贸易、出口管制等双方共同关心的重要经贸问题,进行了坦诚、深入、富有建设性的交流磋商,就解决各自关切的安排达成基本共识。双方同意进一步确定具体细节,并履行各自国内批准程序。

【央行开展9000亿元MLF操作,连续八个月加量续做】央行日前表示,在10月27日以固定数量、利率招标、多重价位中标方式开展9000亿元中期借贷便利(MLF)操作,期限为1年期。由于10月有7000亿元MLF到期,本月央行MLF净投放将达到2000亿元,为央行连续第8个月对MLF加量续做。10月央行还开展了17000亿元的买断式逆回购,对冲到期的13000亿元买断式逆回购后实现净投放4000亿元。总体来看,央行本月中期流动性净投放将达6000亿元,规模与9月份持平,继续维持在较高水平,展现出央行适度宽松的货币政策取向。

【证监会党委:着力增强资本市场韧性和抗风险能力】10月24日,中国证监会党委书记、主席吴清主持召开党委(扩大)会议,认真传达学习党的二十届四中全会精神,按照金融系统学习贯彻党的二十届四中全会精神会议的工作要求,研究部署贯彻落实举措。会议强调,着力增强资本市场的韧性和抗风险能力,着力提高资本市场制度的包容性、适应性,着力提升监管执法的有效性和震慑力,着力推动资本市场开放迈向更深层次、更高水平,着力加强证监会系统党风廉政建设和干部队伍建设。

【央行党委:维护股市债市汇市等金融市场平稳运行】10月24日,央行党委书记、行长潘功胜主持召开党委会议,传达学习习近平总书记在党的二十届四中全会上的重要讲话和全会精神,落实主要金融单位学习贯彻党的二十届四中全会精神会议要求,研究部署贯彻落实举措。会议提出,构建科学稳健的货币政策体系,维护股市、债市、汇市等金融市场平稳运行。会议强调,金融工作是党和国家事业的重要组成部分。五年来,在党中央坚强领导下,我国金融体制改革全面深化,国家金融治理体系和治理能力现代化迈上新台阶,金融服务实体经济质效显著增强,金融业综合实力和国际竞争力大幅提升。党的二十届四中全会对加快建设金融强国作出战略部署,中国人民银行将全面、准确贯彻落实习近平总书记重要讲话和全会精神,以勤勉、务实、专业的作风,加快完善中央银行制度,扎实推动重点工作落实落地。

【三季度信贷投向显韧性,普惠、科创、消费构筑金融支持新格局】央行10月24日发布的《2025年三季度金融机构贷款投向统计报告》显示,三季度末,金融机构人民币各项贷款余额270.39万亿元,同比增长6.6%,增速较二季度末的7.1%有所放缓。前三季度人民币贷款增加14.75万亿元。在总量平稳增长的背后,信贷结构正经历深刻变革,资金精准流向国民经济重点领域和薄弱环节。在总量增速放缓的背景下,结构优化特征更加突出。三季度普惠小微贷款同比增长12.2%,科技型中小企业贷款增速达22.3%,不含房贷的住户消费性贷款同比增长4.2%。这三大领域不仅延续了二季度的增长态势,还在投放节奏、覆盖广度和结构质量上出现新变化,成为观察中国经济内生动能的重要窗口。

【财政部将在香港发行美元主权债券,规模不超过40亿美元】 据财政部网站,经国务院批准,财政部将于2025年11月3日当周在香港特别行政区发行美元主权债券,规模不超过40亿美元。具体发行安排将于发行前另行公布。

(二)国际要闻

【美国9月核心CPI环比增长0.2%,为三个月来最慢增速,美联储年内再次降息预期升温】10月23日,美国劳工统计局公布的数据显示,美国9月CPI同比增长3%,预期值3.1%,前值为2.9%;9月CPI环比0.3%,预期0.4%,前值0.4%;9月核心CPI同比3%,预期3.1%,前值3.1%;9月核心CPI环比0.2%,预期0.3%,前值0.3%。美国9月CPI同比增长不及预期,核心通胀环比录得三个月来最慢增速,低于市场预期。这进一步巩固了市场对于美联储将在年内继续降息的预期,为下周的利率决议扫清了障碍。尽管整体通胀数据为市场带来慰藉,但细节仍喜忧参半。9月整体CPI同比上涨3.0%,虽然低于预期,但高于8月2.9%的读数,创下自今年1月以来的最高同比增幅。数据显示,推动整体通胀上涨的主要因素是能源成本的攀升。服装是本月涨幅最大的产品之一,这很可能反映了更高的关税。与此同时,服务业的价格增长出现了放缓迹象,9月服务业通胀已放缓至2021年11月以来的最弱水平。

(三)大宗商品

【国际原油期货价格转跌,国际天然气价格继续下跌】10月24日,WTI 12月原油期货收跌0.47%,报61.50美元/桶,全周累计上涨7.61%;布伦特12月原油期货收跌0.08%,报65.94美元/桶,全周累计上涨7.74%;COMEX黄金期货跌0.65%,报4118.50元/盎司,全周累计下跌2.25%;NYMEX天然气价格收跌1.40%至3.337美元/盎司。

二、资金面

(一)公开市场操作

10月24日,央行以固定利率、数量招标方式开展了1680亿元7天期逆回购操作,其中,操作利率1.40%,投标量1680亿元,中标量1680亿元。Wind数据显示,当日有1648亿元逆回购到期,因此单日净投放资金32亿元。

(二)资金利率

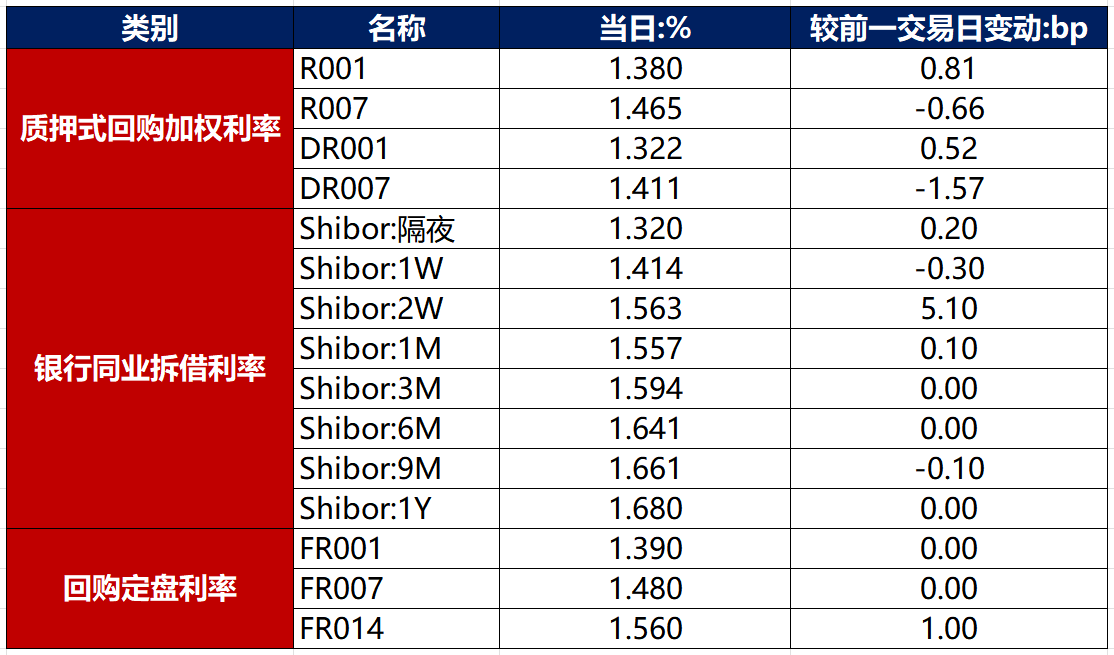

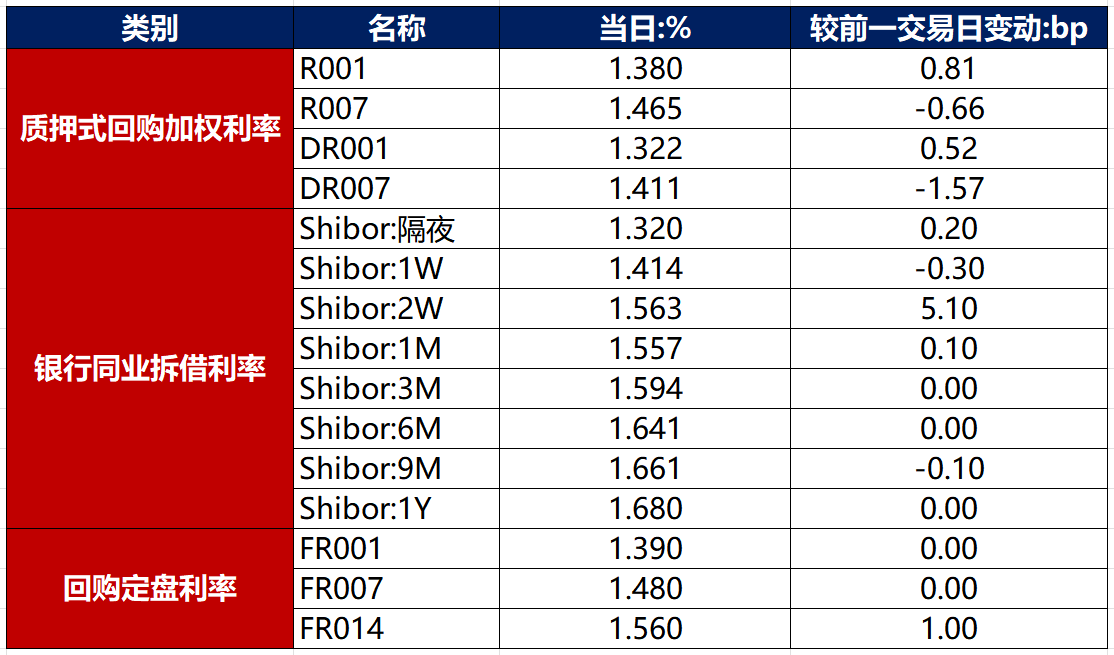

10月24日,资金面整体均衡平稳,当日DR001上行0.52bp至1.322%,DR007下行1.57bp至1.411%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

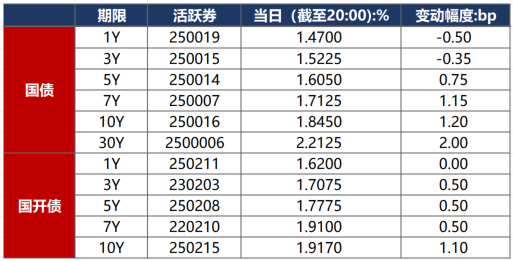

10月24日,受股市强势上涨压制,债市整体走弱。截至北京时间20:00,10年期国债活跃券250016收益率上行1.20bp至1.8450%,10年期国开债活跃券250215收益率上行1.10bp至1.9170%。

数据来源:Wind,东方金诚

2.债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

10月24日,2只产业债成交价格偏离幅度超10%,为“H0宝龙04”涨超25%,“15宏图MTN001”涨超1616%。

10月24日,1只城投债成交价格偏离幅度超10%,为“20黄石众邦债”跌超17%。

2. 信用债事件

闻泰科技:公司公告,第三季度营收为44.27亿元,同比下降77.38%;净利润为10.4亿元,同比增长279.29%。前三季度营收为297.69亿元,同比下降44.00%;净利润为15.13亿元,同比增长265.09%。

青岛城阳控股:公司公告,公司承兑逾期的18张商票(合计4.67亿元)均已结清。

城发投资集团:公司公告,取消发行“25城发投资MTN005B”。

日照东港水务:联合国际出于商业原因,撤销日照东港水务“BBB”国际长期发行人评级。

日照路达市政:联合国际出于信息不足,撤销日照路达市政“BBB-”国际长期发行人评级。

泛海控股:公司公告,控股子公司深圳泛海置业名下多套不动产流拍。

泰禾集团:公司公告,控股子公司启航物流16.88亿元债务展期,继续为其提供担保。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 10月24日,A股高开高走,明显放量,双创指数强势领涨,全天逾3000股飘红,CPO大幅领涨,油气、地产逆势下跌,上证指数、深证成指、创业板指分别收涨0.71%、2.02%、3.57%,全天成交额1.99万亿元。当日申万一级行业多数上涨,上涨行业中,通信、电子涨超4%,国防军工、电力设备涨超2%;下跌行业中,石油石化、煤炭、食品饮料、房地产跌逾1%。

【转债市场主要指数集体跟涨】 10月24日,转债市场跟随权益市场有所上行,当日中证转债、上证转债、深证转债分别收涨0.68%、0.68%、0.69%。当日,转债市场成交额612.12亿元,较前一交易日放量55.39亿元。转债市场个券大多上涨,410支转债中,310支收涨,91支下跌,9支持平。当日上涨个券中,晨丰转债涨超13%,应流转债涨超11%,新23转债涨超10%;下跌个券中,凌钢转债、通光转债、冠中转债跌逾2%。

数据来源:Wind,东方金诚

2. 转债跟踪

今日(10月27日),金25转债上市。

10月24日,龙大转债、欧晶转债、宏川转债、声迅转债公告即将触发转股价格下修条件。

10月24日,友发转债、富春转债公告不提前赎回,且未来3个月内(2025年10月27日至2026年1月26日),若再次触发提前赎回条款,亦不选择提前赎回;安集转债、金诚转债公告即将触发提前赎回条件。

(四)海外债市

1. 美债市场

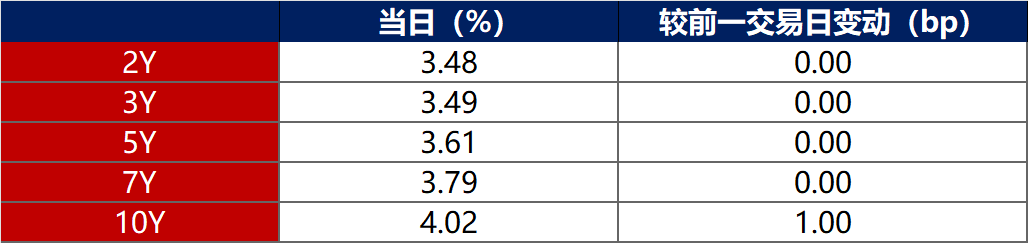

10月24日,各期限美债收益率走势分化。其中,2年期美债收益率保持在3.48%不变,10年期美债收益率上行4bp至4.02%。

数据来源:iFinD,东方金诚

10月24日,2/10年期美债收益率利差扩大1bp至54bp;5/30年期美债收益率利差扩大1bp至98bp。

10月24日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行1bp至2.29%。

2. 欧债市场

10月24日,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行4bp至2.63%,法国、意大利、西班牙、英国10年期国债收益率分别上行5bp、4bp、4bp和1bp。

数据来源:英为财经,东方金诚

3.中资美元债每日价格变动(截至10月24日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61