债市早报:2025金融界论坛开幕;债市大幅走强,银行间市场主要期限利率债收益率全线下行

【内容摘要】10月27日,受税期和月末因素影响,资金面明显收紧,主要回购利率大幅上行;受潘行长在金融街论坛上宣布恢复国债买卖操作等信息提振,债市大幅走强,银行间市场主要期限利率债收益率明显下行;山东三星公告“H19鲁星1”全体持有人已签署注销协议并将于10月30日摘牌;融信集团公告多只国内债券相关偿债资金未到位并称将在宽限期内积极筹措资金;“H奥园02”部分增信资产及调整兑付安排议案获通过;转债市场主要指数随股市上行,个券多数上涨;海外方面,IMF警告美国债务率将升破143%;10月27日,10年期美债收益率小幅下行,2年期美债收益率与上日持平;主要欧洲经济体10年期国债收益率多数下行。

一、债市要闻

(一)国内要闻

【王毅同美国国务卿鲁比奥通电话】据新华社,10月27日,中共中央政治局委员、外交部长王毅同美国国务卿鲁比奥通电话。王毅表示,希望双方相向而行,为中美高层互动做好准备,为两国关系发展创造条件。另外,外交部发言人郭嘉昆主持例行记者会,回应中美元首可能会晤、中美贸易协议、TikTok最终协议等多个热点问题。郭嘉昆表示,中美双方就两国元首会晤保持着密切沟通。如有进一步消息,中方将及时发布。

【前9个月规模以上工业企业利润同比增长3.2%】国家统计局10月27日发布数据显示,1至9月份,规模以上工业企业利润同比增长3.2%,为去年8月份以来各月累计最高增速;较1至8月份加快2.3个百分点,呈现加快恢复态势。9月份,规模以上工业企业利润同比增长21.6%,较8月份加快1.2个百分点。高技术制造业、装备制造业等新质生产力较快增长,私营和外资企业利润明显加快。国家统计局称,1-9月份,各地区各部门认真落实更加积极有为宏观政策,培育壮大新经济增长点,高技术制造业、装备制造业等新质生产力较快增长,叠加低基数效应影响,规模以上工业企业利润增速继续回升。下阶段,要持续用力扩大内需、做强国内大循环,促进国内国际双循环,进一步激发市场活力、提振发展预期,推动工业经济平稳健康发展。

【2025金融街论坛年会开幕】10月27日,2025金融街论坛年会在京开幕,央行行长潘功胜、金融监管总局局长李云泽、证监会主席吴清重磅发声。潘功胜表示,央行将继续坚持支持性的货币政策立场;恢复公开市场国债买卖操作;研究优化数字人民币在货币层次中的定位;研究实施支持个人修复信用的政策措施;加快构建覆盖全面的宏观审慎管理体系,探索在特定情景下向非银机构提供流动性的机制安排;继续打击境内虚拟货币的经营和炒作。李云泽表示,将构建投资于物与投资于人并重的金融服务模式,完善长期资本支持政策,坚决纠正无序竞争行为。吴清表示,将启动实施深化创业板改革,择机推出再融资储架发行制度,稳步扩大高水平制度型对外开放,筑牢防风险、强监管的坚固防线。

【何立峰出席2025金融街论坛年会开幕式并讲话,强调金融系统要全力以赴支持完成“十五五”主要目标任务】10月27日,2025金融街论坛年会在京开幕,国务院副总理何立峰出席开幕式并讲话。何立峰指出,“十四五”时期,在党中央坚强领导下,金融事业发展取得显著成效。“十五五”是中国基本实现社会主义现代化的关键时期,也将是推动金融高质量发展、加快建设金融强国的关键时期。金融系统要高质量参与实施好国家“十五五”规划,把党中央确定的战略方向和重大举措转化为具体行动,坚定不移走中国特色金融发展之路,毫不松懈推进防风险、强监管、促高质量发展,稳步推进金融领域更高水平对外开放。金融系统要全力以赴支持完成“十五五”主要目标任务,为以中国式现代化全面推进强国建设、民族复兴伟业贡献更大力量。

【朱鹤新:近期还将发布实施跨国公司本外币一体化资金池、境内企业境外上市资金管理等政策】国家外汇管理局局长朱鹤新10月27日在2025金融街论坛年会上表示,聚焦贸易便利化,近期国家外汇局将新出台9条政策措施,更大力度推动贸易创新发展。主要是扩大跨境贸易高水平开放试点范围和轧差结算业务种类,优化贸易新业态主体外汇资金结算,放宽服务贸易代垫业务管理等。近期还将发布实施跨国公司本外币一体化资金池、境内企业境外上市资金管理等政策,并在自贸试验区实施集成式外汇管理改革创新,助力拓展自主开放新局面。

【国务院关于金融工作情况的报告:建立完善金融支持融资平台化债政策框架,及时提供应急流动性借款】据人民日报,10月26日,在十四届全国人大常委会第十八次会议上,受国务院委托,央行行长潘功胜作了国务院关于金融工作情况的报告。在防范化解金融风险隐患方面,报告表示,建立完善金融支持融资平台化债政策框架、跨部门工作机制、债务统计监测及查询机制,及时提供应急流动性借款,严防集中“爆雷”。经过中央和地方各方面努力,2025年9月末,全国融资平台数量、存量经营性金融债务规模较2023年3月末分别下降71%、62%,风险明显缓释。同时,完善房地产金融宏观审慎管理,落实降低首付比、下调房贷利率等政策。发挥好城市房地产融资协调机制作用,指导商业银行通过“白名单”机制新增贷款2.2万亿元。

【交易商协会:进一步做好债务融资工具募集资金监管工作】10月27日,银行间市场交易商协会发布关于进一步做好债务融资工具募集资金监管工作的通知。交易商协会要求进一步做好债务融资工具募集资金监管,明确资金监管行应按照穿透原则管理募集资金,对募集资金的每一流经账户进行跟踪穿透核查,直至募集资金用于约定用途。

(二)国际要闻

【IMF警告美国债务率将升破143%】美国政府的债务负担正加速恶化,本世纪首次将超越意大利和希腊这些曾因脆弱公共财政而陷入危机的欧洲国家。国际货币基金组织(IMF)最新预测显示,到2030年美国政府总债务占GDP比重将从目前水平飙升超20个百分点,达到143.4%,刷新疫情后创下的历史纪录。IMF估算,美国预算赤字将在2030年前每年都保持在GDP的7%以上,成为该机构追踪的所有富裕国家中赤字率最高的经济体。相比之下,意大利和希腊的政府债务负担预计将在本世纪末呈下降趋势,两国正严格控制预算赤字。到2030年,意大利和希腊的政府债务比率预计都将呈下降趋势,而美国的债务占GDP比率仍将持续上升。美国国会预算办公室(CBO)预计,这一上升趋势将延续数十年。

(三)大宗商品

【国际原油期货价格继续下跌 国际天然气价格转涨】10月27日,WTI 12月原油期货收跌0.31%,报61.31美元/桶。布伦特12月原油期货收跌0.49%,报65.62美元/桶。COMEX黄金期货跌3.12%,报4008.40美元/盎司。NYMEX天然气价格收涨1.77%至3.396美元/盎司。

二、资金面

(一)公开市场操作

10月27日,央行公告称,当日以固定利率、数量招标方式开展了3373亿元7天逆回购操作,其中,操作利率1.40%,投标量3773亿元,中标量3773亿元。Wind数据显示,当日有1890逆回购到期,因此单日净投放1483亿元。

资金利率

10月27日,受税期、月末等因素扰动,资金面明显收紧,主要回购利率均大幅上行。当日DR001上行13.08bp至1.453%,DR007上行17.08bp至1.582%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

10月27日,受关于MLF利率调降传闻,以及潘行长在金融街论坛上宣布恢复国债买卖操作提振,多头情绪升温,债市大幅走强。截至北京时间20:00,10年期国债活跃券250016收益率下行5.00bp至1.7950%,10年期国开债活跃券250215收益率下行5.40bp至1.8630%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

10月27日,有1只债券成交价格偏离幅度超10%,为“H0中骏02”,跌超75%。

2. 信用债事件

山东三星:公司公告,已与“H19鲁星1”全体持有人签署注销协议,将于10月30日摘牌。

广东珠江投资:公司公告,“H21珠投1”等五只公司债自10月28日起复牌,继续按特定债券规定转让。

江苏武进绿色建筑产业投资:公司公告,因近期市场波动较大,取消发行“25武进绿建MTN003”。

成都兴东:中诚信亚太基于商业原因,撤销成都兴东“BBBg”的长期信用评级。

武昌国控:中诚信亚太基于商业原因,撤销武昌国控“Ag-”的长期信用评级。

上海商业银行:惠誉下调上海商业银行长期发行人评级至“BBB+”,展望调至“稳定”。

融信集团:公司公告,“H融信1”、“H21融信1”、“H融信2”、“H20融信1”、“H20融信3”、“H21融信3”相关偿债资金尚未到位,公司将在宽限期内积极筹措资金。

奥园集团:公司公告,处置“H奥园02”部分增信资产及调整兑付安排议案获通过。

贵阳白云城投:债权代理人中航证券公告,贵阳白云城投被列为失信被执行人,执行金额21.18万元。

融侨集团:公司公告,截至9月30日,逾期金融机构贷款本金及商票金额分别为42.8亿元、0.2亿元;已披露、尚未完结的诉讼、仲裁案件金额合计约37.71亿元。

佳源创盛:公司公告,无法按期披露2025年三季报。

安顺西秀工投:公司公告,公司被列为被执行人及失信被执行人,涉及金额合计约3.8亿元。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 10月27日,A股放量走强,科技龙头全面上行,存储芯片再掀涨停潮,全天超3300股上涨,上证指数、深证成指、创业板指分别收涨1.18%、1.51%、1.98%,全天成交额2.36万亿元。当日,申万一级行业全线上涨,仅传媒、食品饮料、房地产逆势下跌,跌幅不足1%,上涨行业中,通信涨超3%,电子、综合、有色金属涨超2%。

【转债市场主要指数集体跟涨】 10月27日,转债市场跟随权益市场继续上行,当日中证转债、上证转债、深证转债分别收涨0.83%、0.84%、0.81%。当日,转债市场成交额702.33亿元,较前一交易日放量90.21亿元。转债市场大多上涨,411支转债中,326支收涨,72支下跌,13支持平。当日上涨个券中,新上市金25转债涨超54%,中环转2涨超7%,富春转债涨超6%;下跌个券中,通光转债跌逾7%,博23转债、精达转债、豫光转债跌逾5%。

2. 转债跟踪

10月27日,健帆转债公告即将触发转股价格下修条件。

10月27日,亿纬转债、亿田转债公告不提前赎回,且未来3个月内(2025年10月28日至2026年1月27日),若再次触发提前赎回条款,亦不选择提前赎回。

(四)海外债市

1. 美债市场:

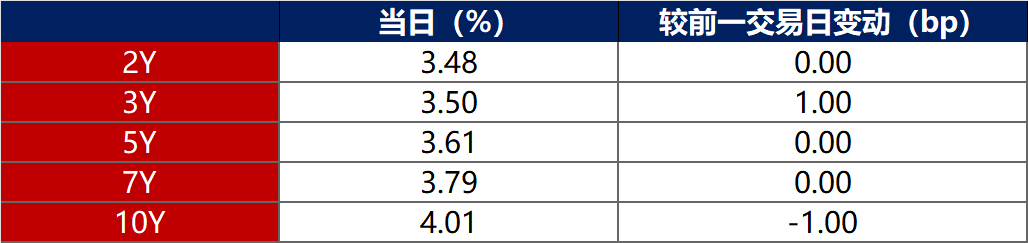

10月27日,各期限美债收益率走势分化。其中,2年期美债收益率保持在3.48%不变,10年期美债收益率下行1bp至4.01%。

数据来源:iFinD,东方金诚

10月27日,2/10年期美债收益率利差收窄1bp至53bp;5/30年期美债收益率利差收窄1bp至96bp。

10月27日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行1bp至2.28%。

2. 欧债市场:

10月27日,德国10年期国债收益率保持在2.63%不变,其余主要欧洲经济体10年期国债收益率普遍下行。其中,法国、意大利、西班牙、英国10年期国债收益率分别下行1bp、2bp、2bp和4bp。

数据来源:英为财经,东方金诚

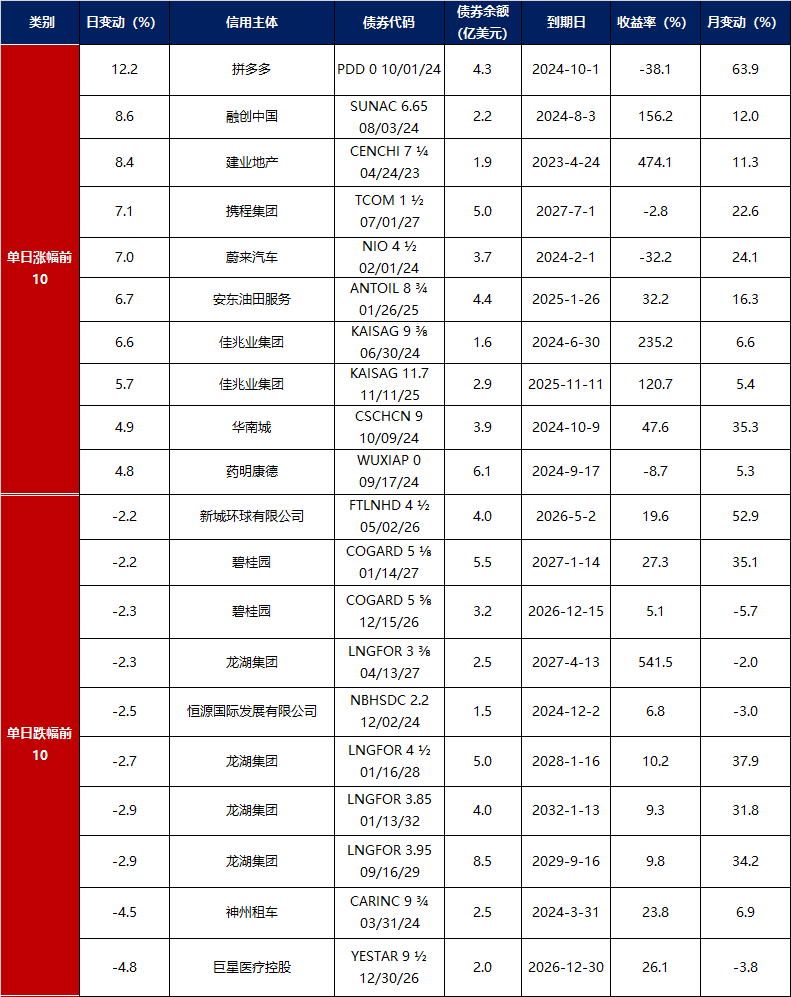

3.中资美元债每日价格变动(截至10月27日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61