突发涨停潮!板块重回聚光灯下

北向资金今天休息,没想到沪指竟全力冲回了4000点。

截至收盘,上证指数收涨0.7%,报4016.33点,创业板指大涨近3%;北证50飙涨逾8%,创9个月最大单日涨幅。

除了近端强势的AI算力赛道,今天电力新能源板块居然掀起了一阵涨停潮!

光储龙头阳光电源涨超15%,市值一度站上4000亿。在权重股大涨带动下,创业板新能源ETF华夏(159368)涨6.23%,电网设备ETF(159326)涨5.49%。

到底发生了什么?

01 巨头业绩爆发

板块方面,能源金属、光伏设备、有色金属、非金属材料、贵金属、小金属、电池、玻璃玻纤、多元金融、证券板块涨幅居前,银行、船舶制造板块跌幅居前。

AI赛道再度走强,中际旭创、工业富联、新易盛等股盘中继续创出历史新高。

消息面上,英伟达CEO黄仁勋宣布英伟达将对诺基亚进行投资,并透露英伟达Blackwell芯片正全面生产,英伟达还在为采用下一代架构Rubin的芯片生产做准备。

量子科技概念近期反复走强,神州信息涨停,西部超导、科大国创、国盾量子、天融信等跟涨。

英伟达推出NVQLink,为17家量子计算公司和9家科研实验室连接量子与GPU计算。NVQLink是一种开放的系统架构,可将GPU计算的极致性能与量子处理器紧密耦合,以构建加速的量子超级计算机。

海南自贸概念持续走高,海南发展、海德股份等涨停,康芝药业、海汽集团、海南矿业等跟涨。

消息面上,海南自由贸易港全岛封关运作已进入冲刺阶段,将于今年12月18日正式启动。目前,海南各地、各行业持续加紧推进自贸港政策落地,全力冲刺全岛封关运作。

值得一提的是,今天电力新能源赛道多个细分板块爆发,电网设备、光伏设备、储能电池、固态电池纷纷上涨。

具体来看,光伏、储能概念震荡拉升,多只龙头股表现强势,阿特斯20CM涨停,阳光电源涨超15%,市值一度站上4000亿。隆基绿能、通威股份、晶澳科技等涨停,双良节能、TCL中环、大全能源等涨幅居前。

消息面上,国家能源局数据显示,中国9月光伏新增装机量为9.7GW,环比8月上升31.79%。另外,随着三季度业绩披露,行业经营情况逐渐为市场所了解。龙头企业譬如宁德时代、阳光电源抓住了储能需求爆发的机会,今年实现了戴维斯双击。

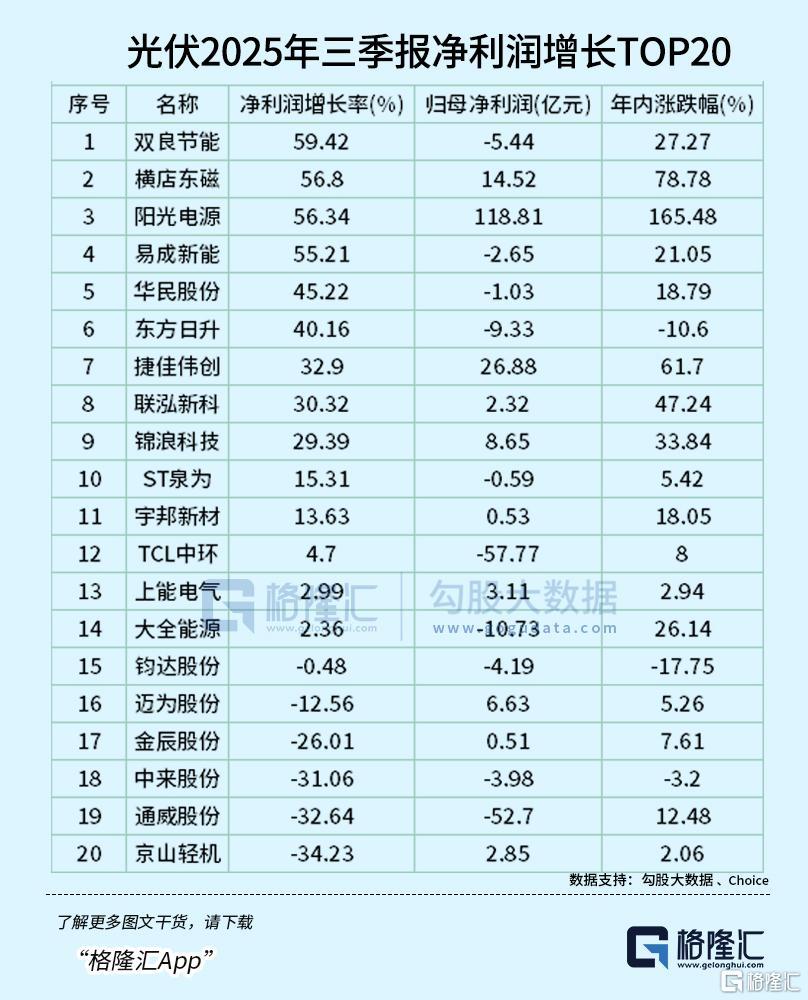

据Choice数据显示,截至10月29日,双良节能、横店东磁、阳光电源、易成新能、华民股份、东方日升、捷佳伟创、联泓新科、锦浪科技等2025年三季报净利润增长率在59%至29%之间不等。

具体来看,刚刚公布业绩的阳光电源前三季度利润达到了约664亿元,同比增加32.95%;归母净利润约118.81亿元,同比增长56%,其中三季度利润达到了41.47亿元,创下了上市以来的单季新高。

三季报窗口期,多家电池板块上市公司业绩表现也十分亮眼。

前三季度来看,营收方面,前三季度宁德时代同比增9.28%,亿纬锂能、国轩高科、厦钨新能等均实现两位数增长。净利润方面,前三季度国轩高科同比增414.35%。

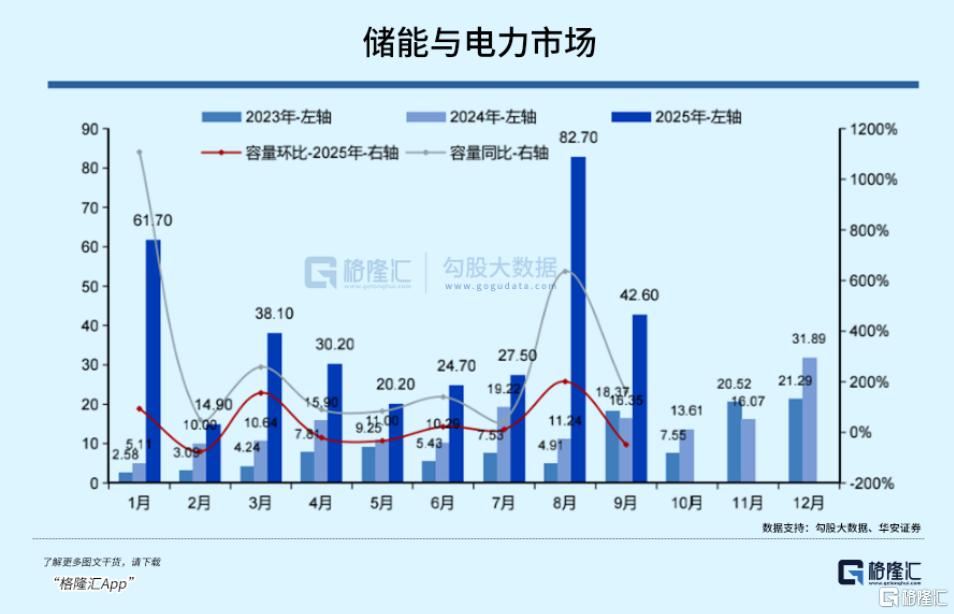

储能方面,前三季度国内储能电池出货量同比增长超过六成,出货量已超过去年全年总量的30%。现下国内储能电芯供应紧张,头部电池企业全线满产,预计供不应求的状态将持续至明年一季度。

而国内主流电池和车企也都在最近一段时间纷纷公布固态电池发展时间表,低空经济和人形机器人成为固态电池的新兴需求领域,多数企业计划在2027年左右实现小规模量产,2030年迎来全面商业化。

电力新能源的集体爆发,背后真正的驱动力是什么?

02 国内“反内卷”+全球电力周期爆发

日前,高层就制定国民经济和社会发展“十五五”规划发表建议,明确提出要持续提高新能源供给比重,同时提出统筹就地消纳和外送,促进清洁能源高质量发展,以及提及综合整治“内卷式”竞争。

新能源已经成为我国主力能源之一,但由于风光发电具备波动性,新型储能在新型电力系统中已逐步从补充角色走向主体支撑。“十四五”以来我国新型储能技术创新和产业发展不断突破,已步入规模化发展阶段。

截至2024年底,我国新型储能装机规模达7376万千瓦/1.68亿千瓦时,占全球总装机比重超40%,稳居世界第一。今年上半年,我国新型储能装机规模进一步攀升至9491万千瓦/2.22亿千瓦时,5年增长近30倍,相当于给新型电力系统配上了“巨型充电宝”。

如今,配储核心底层逻辑从亏本强配变为增强收益必选,几乎实现反转,自下而上为产业链低价竞争找到破局之道。

今年年初136号文取消了强制配储要求,但在各地相继发布容量电价补偿政策以后,由于增加补偿提高了储能项目的收益率,并且随着越来越多省份进入现货市场,新能源电价峰谷差在变大,储能参与现货市场的套利空间扩大。

结果则是,原本预期的抢装之后需求大幅下滑的情况没有发生,反而比抢装之前还要火热。

据机构分析,今年1-9月份国内储能项目新增招标255.8GWh,同比增长97.7%。考虑到Q4往往为招标旺季,即使保守来看今年Q4招标量同比持平无增长,则全年招标至少可达到361.6GWh。

阳光电源预测,今年国内储能新增装机预计将达到130GWh左右,明年在150GWh—200GWh之间进一步增长。

接下来的“十五五”时期,全国新型储能装机规模有望再度攀升至新的高度。

今年9月,国家发展改革委、国家能源局印发了《新型储能规模化建设专项行动方案(2025—2027年)》,提出,2025-2027年三年内全国储能新增装机容量超过1亿千瓦;到2027年,全国新型储能装机规模达到1.8亿千瓦(180 GW)以上,带动项目直接投资约2500亿元。

在新能源达到一定比例后,需要靠储能来平衡,储能增加后又给新能源带来新的发展空间,新能源和储能基本上是螺旋式上升的发展逻辑。

这个逻辑在国内适用,在欧美、亚太等其他市场同样适用。

储能市场结构也从原来的中美英澳点状市场,变为全球遍地开花的局面,欧洲、中东、亚太等地储能招标量和装机量均出现了大幅提升。

根据国家能源局及第三方机构数据,2025 年前三季度全球锂电储能装机超170GWh,同比增长 68%。在全球储能需求爆发的周期里,国内电力设备出海公司实实在在地享受到了红利。

以阳光电源为例,公司的储能业务占比增长明显,上半年其储能产品营收比重首次超过了光伏逆变器传统业务。据公司透露,前三季度公司储能发货同比增长 70%,与市场装机增速保持基本一致。海外发货占比从去年同期的 63%攀升到 83%,维持了较高的毛利率水平。

随着全球降息周期拉开帷幕,加上AI算力对用电负荷端的需求成倍级增加,全球电力系统未来几年也将踏入建设大潮。

目前全球电网投资处在一个相对景气的周期里。海外市场中欧洲、北美洲等电力发达地区输配电设备运行多年,有较大的改造更换空间;东南亚、中东、非洲等地区电力基础设施建设落后,存在较大的新建业务机会。

这些因素都刺激了海外电力设备需求增长,吸引了国内企业积极出海谋求增量,近年企业海外业务占比的迅速提升,也体现了国内电力设备产品的对外认可度在提高。

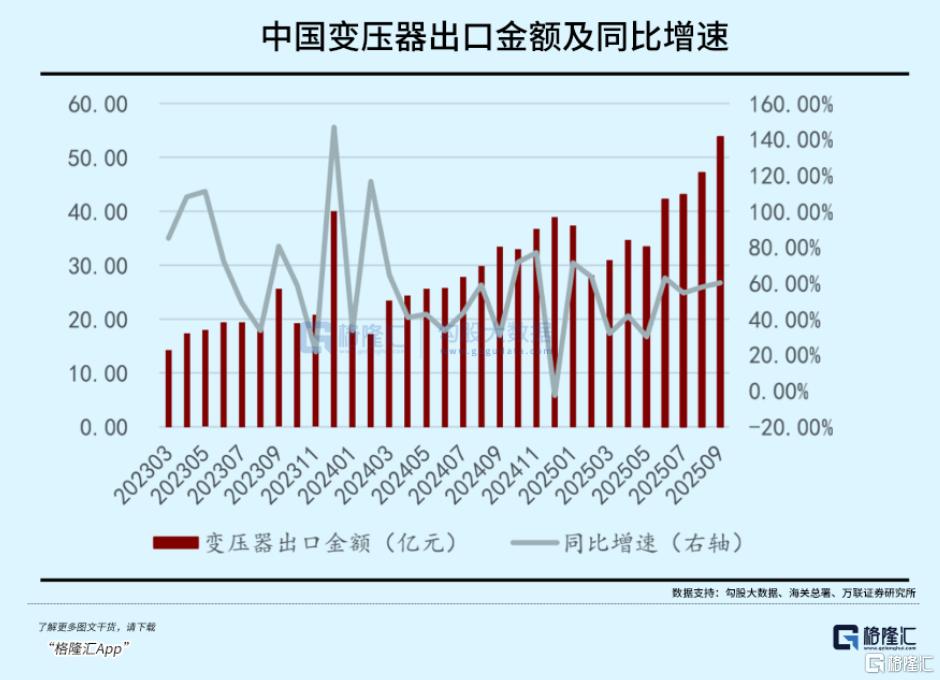

2025年1-9月,我国变压器累计出口金额为350.92亿元,同比增长52.73%,自23年以来维持高速增长。譬如思源电气,上半年公司海外营收占比达到了近年高位—33.68%,并且海外收入毛利率(35%)带动了公司整体盈利能力的提升。

无论是国内还是出海,是储能、固态电池亦或输配电设备等细分赛道,在这波全球电力投资周期中,中国电力设备企业有望凭借技术和产品优势提升全球市场份额。

国内“反内卷”+全球电力建设大周期支撑起了电力新能源板块未来的修复叙事,尤其在看不到算力天花板的AI加持下,这波大beta不会只持续一两年。

如果之前在AI核心科技赛道中踏空了,电力新能源的细分赛道更加值得考虑,在过去几年的调整周期中,核心企业的股价才刚刚经历了一段修复,估值本身存在着较大的预期差。

虽然核心龙头企业大多数在创业板上市,普通投资者也可以通过创业板新能源ETF华夏(159368)和电网设备ETF(159326)参与进来。

创业板新能源ETF华夏(159368)跟踪创业板新能源指数,聚焦电池和光伏设备,权重股包括全球动力电池提供商宁德时代、自动化设备业务龙头汇川技术、逆变器龙头阳光电源、固态电池龙头先导智能等公司,指数弹性大、成长性强。

创业板新能源ETF华夏涨跌幅区间为±20%,弹性大,且投资者无需开通创业板交易权限即可购买;管理费和托管费合计仅为0.2%,费率低;其规模在同类产品中排名第一,是布局新能源赛道的便捷工具。

电网设备ETF(159326)是全市场唯一跟踪中证电网设备主题指数的ETF,成份股特高压权重占比高达63.35%,充电桩含量61.17%,全市场最高;虚拟电厂含量42.57%,同类指数最高;前十大重仓股中囊括了国电南瑞、特变电工、思源电气、中天科技等行业龙头。

值得一提的是,资金已经在提前埋伏了,电网设备ETF(159326)近20日资金净流入超2.85亿元。

03 尾声

从投资视角来看,电力新能源的集体爆发并非昙花一现。

在连续好几年的估值调整以后,部分细分赛道今年终于迎来拐点,下游领域需求爆发使得行业成长性得以延续。

同时在今年下半年,“反内卷”作为主流叙事令市场对该板块赋予期待,甚至该口号已经放置于顶层设计的高度。

未来五年,随着“反内卷”的持续深入,行业有望回归健康、高质量发展的竞争生态,企业盈利拐点也会一一复现,推动行业估值进一步修复。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61