药明减持,凯莱英暴雷,CXO何去何从?

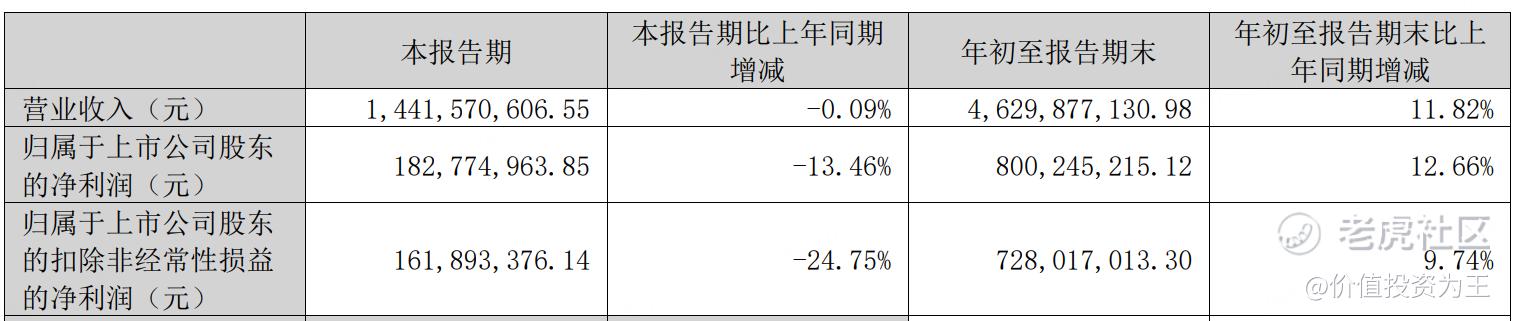

刚刚,凯莱英公布了三季报,暴雷了!

其中,单三季度营收14.4亿,同比下滑0.2%;净利润1.83亿,同比下滑13.5%:

这个业绩令人非常意外,毕竟同行业都在复苏,龙头老大药明康德三季度净利润暴增53%、康龙化成大增43%、博腾股份扭亏为盈,到了凯莱英这里,竟然大幅下降13%?

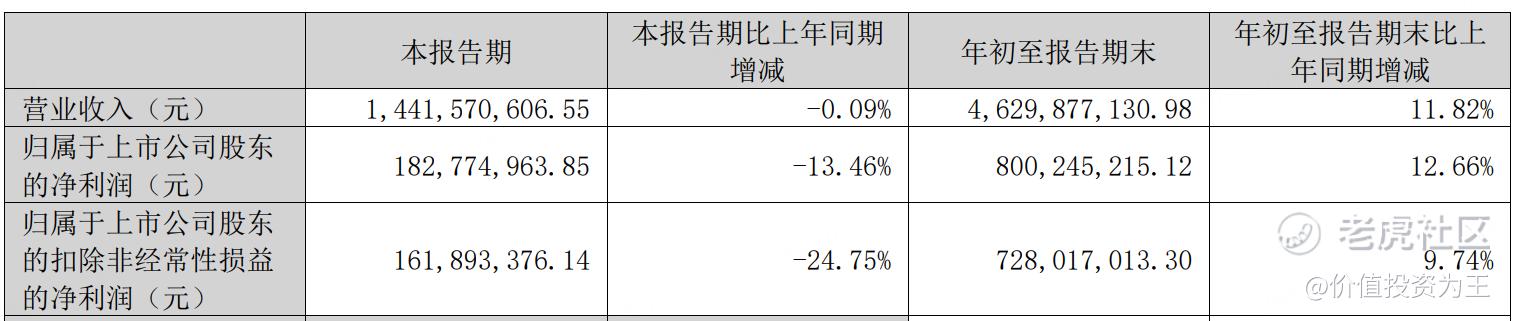

从股价走势来看,业绩暴雷已经昭告天下。10月13日至今,凯莱英股价下跌7.6%,同期,康龙化成、博腾股份、昭衍新药等都是上涨的。如果不是药明康德大股东昨晚宣布减持,今日大跌8.5%,CXO前14大公司中,就只有凯莱英和九洲药业是下跌的,而且,凯莱英的跌幅是最大的:

不得不感慨一句,在A股,还是内幕消息靠谱,最近这几天跑掉的资金,都是聪明的投资者!

为什么全行业都在复苏,唯独凯莱英暴雷?

从数据上看,今年前三季度,公司总收入46.3亿,同比增长11.82%,其中,小分子业务同比持平;新兴业务收入同比增长71.87%,其中,化学大分子业务同比增长150%。

对比半年报,上半年,公司总收入同比增长18.2%,其中,小分子业务同比增长10.6%,新兴业务同比增长51.2%,化学大分子同比增长130%。

由此来看,三季度暴雷的是小分子业务,新兴业务(多肽减肥药)依然在加速增长!

分客户类型看,前三季度,来自大制药公司收入20.53 亿元,同比增长1.98%,来自中小 制药公司收入25.77亿元,同比增长21.14%。

对比今年上半年,来自大制药公司收入15.08亿元,同比增长14.68%;来自中小制药公司收入16.80亿元,同比增长21.55%。

由此来看,中小制药公司客户三季度增速正常,出事的是大型制药公司。

结合半年报中,美国客户同比增长0.45%;来自境内市场客户同比增长3.44%;来自欧洲市场客户收入同比增长超200%的信息,判断下来,是美国某大客户取消了订单导致凯莱英三季度业绩暴雷。

至于是客户转单,还是大客户药品销售不佳,我们不得而知,不过从中小客户及新兴业务的增长来看,凯莱英的能力没有恶化,纯粹就是某大客户订单扰动导致。

但不管怎样,三季度业绩这么难看,真是日了狗了!

业绩暴雷其实在半年报中就预告了,当时公司给出全年13%-15%的指引,低于上半年18%的增速,意味着下半年营收环比下降:

谁能想到,凯莱英以三季度暴雷的方式完成调整,而非匀速下滑。

好消息是,凯莱英在三季报中维持了全年营收13-15%增长的指引,这也意味着四季度营收增速有望同比增长19%。

新签订单方面,凯莱英保持双位数增长,未提具体比例,估计数字不好看,对比药明康德41%的订单增速,凯莱英的确普通。

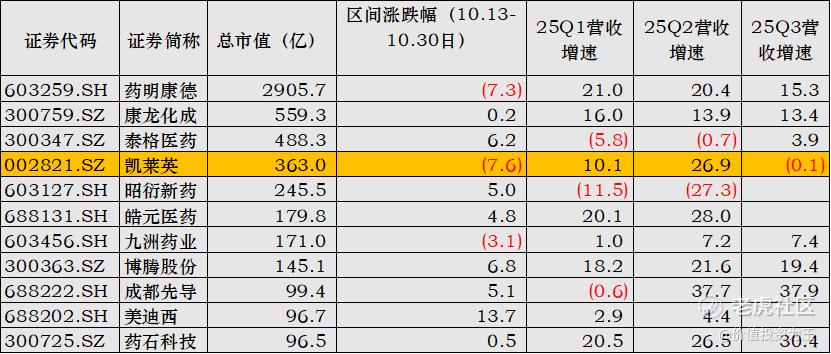

盈利能力方面,三季度毛利率和净利率明显下降,对比半年报信息,小分子上半年毛利率47.79%,前三季度为46.99%,降幅不大;新兴业务上半年毛利率29.79%,前三季度30.55%,略有提升。看来三季度盈利能力下降,主要是新兴业务占比提升导致:

总而言之,凯莱英三季度暴雷了,但又没有那么差劲,主要是大客户订单扰动,随着新兴业务持续放量,且看明年业绩能不能加速吧。

最后,按照分析师的预测,今年的净利润在11亿左右,目前市盈率约30倍,对比两位数的订单增速,这个估值也算合理里。

这场牛市,凯莱英终究还是浪费了! $凯莱英(06821)$ $药明康德(02359)$ $康龙化成(03759)$ $药明生物(02269)$ $药明合联(02268)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.66

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管68.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.21