透视A股城商行三季报:江苏银行资产规模领跑,成都银行不良率最低

随着A股上市银行2025年三季报披露完毕,城商行作为服务地方经济的金融主力军,其经营态势与发展韧性愈发清晰。从资产规模的持续扩容到盈利表现的强弱分化,再到资产质量的差异波动,各类城商行在复杂经济环境中呈现出差异化发展路径。

据同花顺iFinD数据,截至三季度末,A股上市城商行资产总额合计达30.94万亿元,共实现营业收入4020.84亿元,较去年同期增长4.87%;实现归母净利润1710.89亿元,较去年同期增长6.94%。

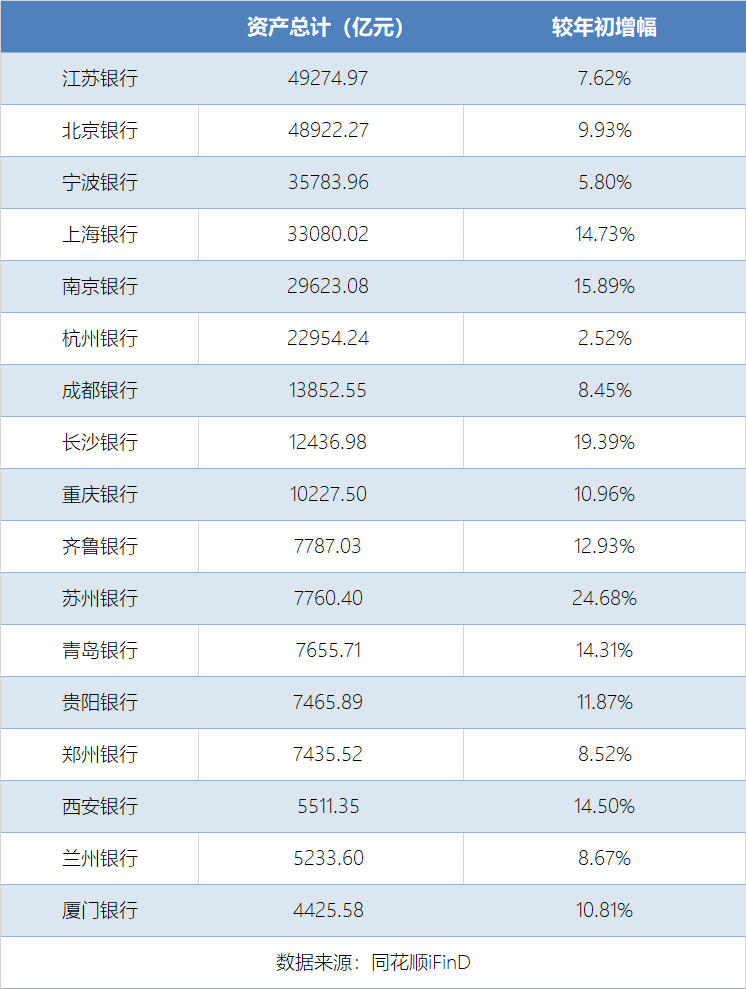

资产规模持续增长,头部银行优势稳固

资产扩张成为2025年三季度城商行发展的主要趋势,多数机构实现规模同比增长,头部银行的领先地位进一步巩固。同花顺iFinD数据显示,江苏银行以4.93万亿元的资产总额稳居行业首位,较2024年末增幅达24.70%,增速显著领先同业;北京银行紧随其后,资产规模达4.89万亿元,同比增长15.89%,头部阵营格局稳定。

此外,宁波银行、上海银行、南京银行、杭州银行、成都银行、长沙银行和重庆银行7家银行资产规模均突破万亿元,宁波银行、南京银行、成都银行和重庆银行资产增速保持在10%以上,展现出强劲的资产扩张能力。

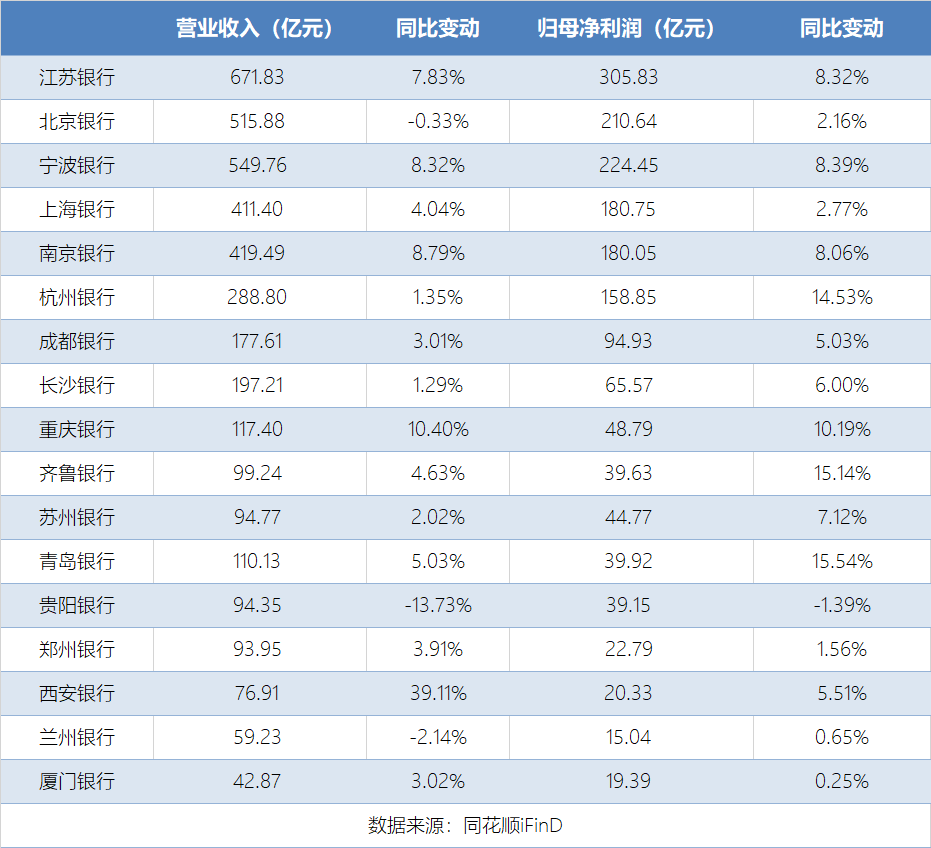

营收增长整体平稳,部分银行承压

营业收入层面,城商行整体保持平稳增长态势,但不同机构间出现分化。规模领先的江苏银行以671.83亿元营收居首,同比增长7.83%;宁波银行营收549.76亿元,同比增长8.32%,增速在头部机构中表现亮眼。

部分资产规模较小的银行取得了较高的营收增速,如西安银行前三季度实现营收76.91亿元,同比增长39.11%;重庆银行实现营收117.41亿元,同比增长10.40%。

不过,部分银行面临营收下滑压力:贵阳银行营收同比下降13.73%,北京银行出现0.33%的微降。

净利润分化明显,盈利能力差距拉大

归母净利润的分化程度较营收更为突出,城商行盈利能力呈现显著梯度差异。头部银行中,江苏银行以305.83亿元居首,同比增长8.31%;宁波银行、北京银行前三季度归母净利润均超200亿元,保持稳健增长,构成行业盈利第一梯队。

增速方面,青岛银行和齐鲁银行净利增速分别为15.54%和15.14%,居于前两位;杭州银行净利润增速达14.55%,在同类银行中表现抢眼;长沙银行净利润增速也突破10%,展现出良好的成本控制与资产收益能力。贵阳银行净利润同比微降1.39%,兰州银行、厦门银行增速不足1%。

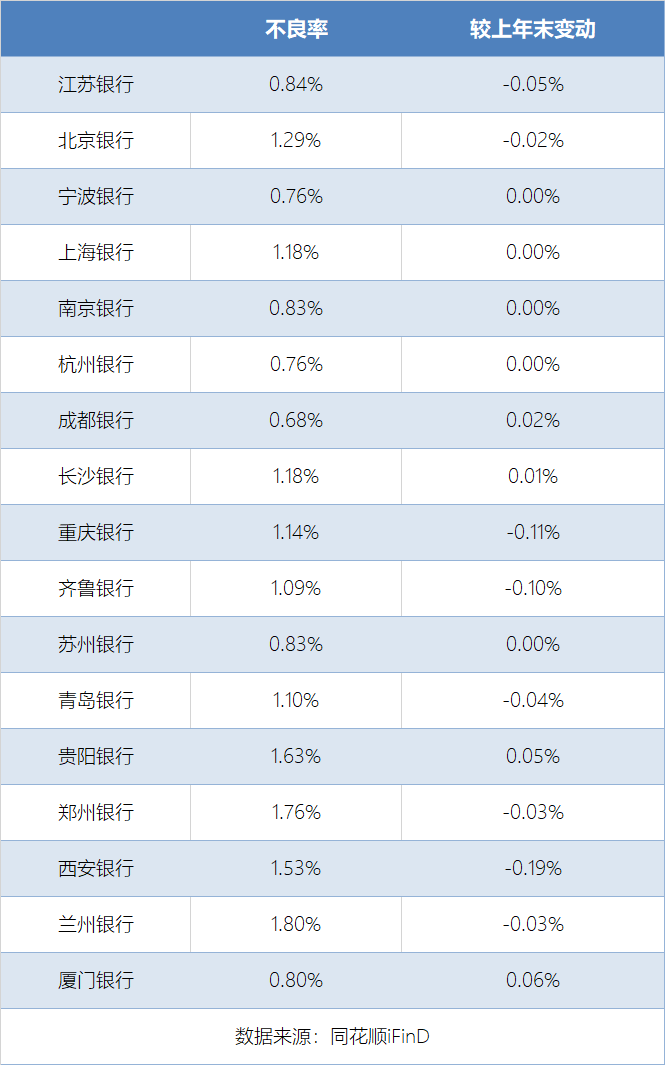

资产质量总体稳定,个别机构需关注

资产质量方面,多数城商行保持稳定或略有改善,但个别机构出现小幅波动,区域与机构间差异显现。风控表现突出的机构中,成都银行不良率为0.68%,在A股上市城商行中最低。江苏银行、南京银行、苏州银行、厦门银行、宁波银行、杭州银行不良贷款率也维持1%以下。

部分银行不良率出现微升:成都银行不良率由2024年年末的0.66%升至0.68%,厦门银行由0.74%升至0.80%,虽变动幅度较小,但需持续关注后续资产质量变化;郑州银行、兰州银行不良率仍处于1.7%以上,尽管较上年末有所下降,但资产质量压力仍需警惕。

2025年三季度A股上市城商行业绩清晰呈现行业发展新特征:资产规模整体保持扩张,体现出服务实体经济的韧性;但盈利与资产质量的内部分化持续加剧,行业呈现差异化竞争的形势。头部银行凭借区域优势、客户基础与风控能力持续领跑,部分中小银行通过特色发展实现突破,而业务结构待优化、区域经济承压的机构则面临双重挑战。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61