Meta vs 谷歌:同为大额资本开支,为何市场给出截然不同的反应?

Meta 与谷歌同推大额资本开支,市场反应却截然不同:Meta 财报达标仍股价大跌超11.33%,谷歌股价却涨 8%。有外国分析师认为,Meta 股价下跌是激进 AI 投入拖累利润率与自由现金流,且投资者对扎克伯格过往元宇宙激进投入的效果存忧。不过,Meta 当前营收、用户数据亮眼,估值在 Mag 7 中具吸引力,此次下跌是风险还是机会?

作者:James Foord

Meta发布财报后,股价大跌。尽管公司业绩达到了市场预期,但股价仍出现了抛售行情。原因是什么?

一个可能的原因是,该季度公司不得不计提一笔意外税费。不过,事情背后还有更多隐情。Meta已释放出将进行激进资本支出的信号,而这一举措正对公司利润率和自由现金流产生负面影响。

虽然市场对AI领域的增长及相关投资仍持积极态度,但投资者同样希望大型科技公司能维持较高的现金流利润率。马克·扎克伯格向来有大胆投入资金的过往,有时投入甚多却收效甚微——没错,就是元宇宙业务。归根结底,此次股价下跌是一个可逢低买入的机会,但也能理解市场当下的反应。

Q3季度财报

在Meta发布第二季度财报时,扎克伯格着重强调了他希望赢得通用人工智能竞赛的目标。Meta为此制定了一项激进的AI投资计划,市场对此并未表现出明显的反对态度。

时间快进到第三季度,如今财报发布后,公司股价却下跌了11.33%。这一跌幅有些不合情理。

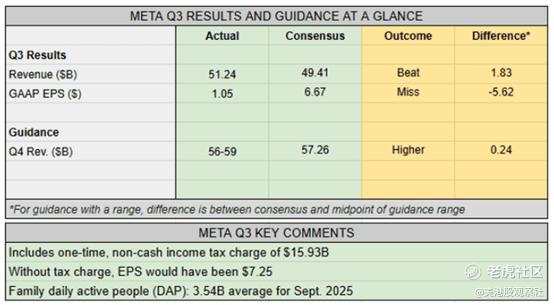

诚然,财报中“核心每股收益未达预期”的消息让交易者感到恐慌,但这一结果可以归因于一笔一次性支出——公司需为新出台的《One Big Beautiful Bill Act》计提159亿美元税费。

让我们来看一下公司实际的业务指标:营收同比增长了26%,广告曝光量增长了14%。

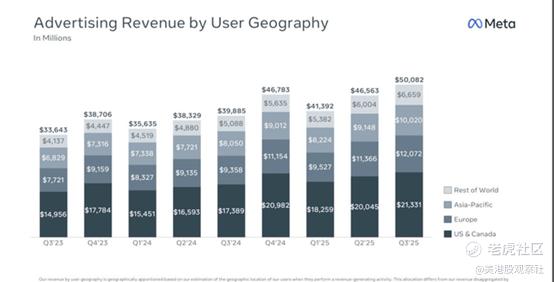

所有地区的广告营收均实现了增长,日活跃用户攀升至35亿,这表明Meta的全球影响力依然无可匹敌。

总而言之,公司目前仍保持着健康的增长态势和盈利能力。

股价为何会下跌?

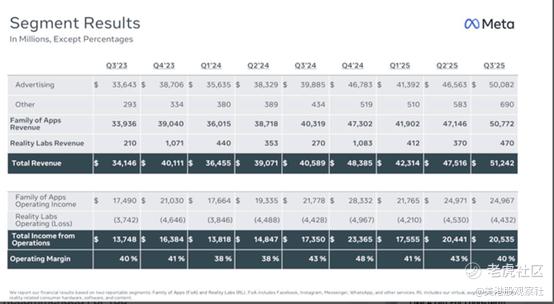

公司研发支出有所上升,利润率降至40%。若不是管理层明确表示这一趋势还将持续,情况本不会如此糟糕。

“我们预计,这将对明年的资本支出和费用计划进一步形成上行压力。因此,目前我们预计2026年资本支出的美元规模增幅将显著高于2025年;总费用的同比增长率也将大幅超过2025年,增长主要由基础设施成本推动,包括新增的云服务支出和折旧费用。”——来源:财报电话会议

明年资本支出将会增加,且成本占营收的比例也将持续上升。这并非投资者希望听到的消息。

市场不信任扎克伯格

归根结底,市场并非在“惩罚”AI领域的投入。谷歌同样公布了资本支出大幅增加的计划,但该公司股价却上涨了8%。关键在于投入的速度、可持续性,以及市场对管理层的信任程度。

Meta的问题可以用一张图表来概括:

过去一年,Meta的自由现金流一直呈下降趋势。尽管本季度自由现金流环比有所增长,但同比仍下降了逾30%。相比之下,谷歌\仍保持着强劲的现金流增长。

扎克伯格及其团队正将大量资金投入AI领域,投入规模或许已经过大,这让投资者感到不满。投资者仍记得扎克伯格此前对元宇宙所持的激进愿景,以及该愿景最终的惨淡结局。如今Meta又将目标瞄准了通用人工智能,但这需要付出什么代价?公司的竞争优势是什么?这真的是资源的最佳用途吗?

有吸引力的估值

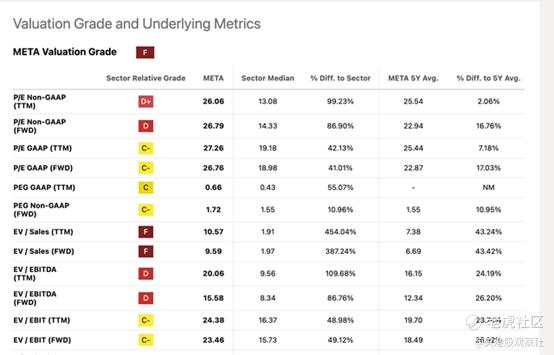

尽管理解这些担忧,但此次股价下跌可能是一个机会。从估值角度来看,Meta目前或许是Mag 7中最具吸引力的标的。

今日开盘后,Meta的PS将低于25倍,PEG低于1倍。诚然,2026年公司盈利可能会受到影响,但Meta仍是一家能持续创造收入的公司。

今日开盘后,Meta股价应会接近200日指数移动平均线。这是一个天然的支撑位,买家通常会在此位置入场。这一支撑位或许足以让股价形成“双重底”形态,并开启向历史新高迈进的征程。

若该支撑位被突破,那么股价可能会跌至610美元关口;若股价跌至该水平,其估值将极具吸引力。

总结

尽管理解当前的抛售行为,但从长期投资角度来看,Meta依旧是一家好公司。

AI浪潮或许会持续,或许会消退;Meta在AI领域的布局可能会取得较大成功,也可能收效有限。但无论如何,Meta仍是一家值得长期持有的优质公司,且目前估值合理——尤其在当前这个充斥着大量高估值泡沫资产的市场环境中,这一点更为突出。

$Meta Platforms, Inc.(META)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61